孫と娘への優待品プレゼント🎁のために、買い増しした‥ 🤗

1000→1500株 🤭

まあ、地元神戸ブランドやしな‥ 😛

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

孫と娘への優待品プレゼント🎁のために、買い増しした‥ 🤗

1000→1500株 🤭

まあ、地元神戸ブランドやしな‥ 😛

投資の参考になりましたか?

好決算期待で集めていた人が

一旦離れた感じですね。

悪化はしていないのでのんびり待ちます。

投資の参考になりましたか?

1Q、経常前期と変わらずだけど

通期38%増益会社予想に対する残念感・・でしょうか

この際、200~210 まできてくれたら

増やすコトも考える。

投資の参考になりましたか?

ATAOのファンで、株主優待狙いで持っています。

確かに10年前位は友人は皆持っていましたが、最近あまり見かけないかな…でもやはり使いやすく昔より少し小さいタイプをずっと愛用しています。

今日の暴落は何故でしょう?

投資の参考になりましたか?

なんかPTSは下落模様ですね。致し方なし復活を待ちましょう。ATAOも20周年を迎えようとしてますね。限定アイテムやら記念アイテムでテコ入れしてくださいよ。

投資の参考になりましたか?

株価はともかく、業績は上、今年1年付き合ってみるか?

投資の参考になりましたか?

辛うじて売上、利益共に増って感じでしょうか?

進捗も今一つだけど先々に期待しておきます。

投資の参考になりましたか?

イルメールキャラクター、各都道府県バージョン作ったらインバウンドに売れそう

投資の参考になりましたか?

明日は1Q予定ですね。1Qでどうのこうのはないにしろ無難な数字をお願いしたい。

投資の参考になりましたか?

株主優待が評価され出したのでは?

それと業績も少し良くなって来ている感じがする。

投資の参考になりましたか?

従業員への株式譲渡を好感した動きかな?

投資の参考になりましたか?

いや恐らくいつもの決算前のほんの少し気持ち程度の上昇ですね。

決算後はまた定位置ですよ

投資の参考になりましたか?

よいよい。

猿も木から落ちる

投資の参考になりましたか?

失礼、弘法も筆の誤り

投資の参考になりましたか?

それ去年の1Qです。

AI上手く使うためにも数字に強くなりましょうp(^-^)q

強く買いたい

強く買いたい投資の参考になりましたか?

売上高:1,068百万円(+23.8%)

営業利益:91百万円(+66.3%)

経常利益:92百万円(+59.6%)

四半期純利益:51百万円(+54.1%)

前年同期と比べて「増収増益」かつ「利益率改善」という非常に良い内容です

投資の参考になりましたか?

AIに聞いてみたら結論から言うと、

スタジオアタオ(3550)の2026年2月期・第1四半期(1Q)決算は「かなり良い」内容です。

売上・利益ともに前年同期比で大幅増、さらに通期予想に対する進捗も高く、ポジティブ評価が妥当です。

投資の参考になりましたか?

私の投稿にいいえが多いのは無視してください。定期的に暇で粘着質傾向の方がどんな投稿内容でも脊髄反射でいいえを積んでいっていると思います。私としてはダメージ0ですけど掲示板が御見苦しくなって申し訳ないです。

投資の参考になりましたか?

我が家はDマリーちゃんでした😊

これでマリーちゃんたちが全国に…(。-∀-)ニヤリ

ファンが増えてくれたらいいですね✨

最近はフェルメールコラボのトートをget!

めちゃくちゃかわいいです💕︎︎

投資の参考になりましたか?

まだ届いていないのなら郵便事故ですね。

会社から発送した日にちは2026年5月吉日になっています。

株主総会は、2026年5月22日なので5月の末には届かなければ可笑しい。

これは会社に相談して見るのも有りなのかも知れませんね。

投資の参考になりましたか?

なるほど!

決議のご通知ですね!

総会の結果報告はまだ届いてないです!

ありがとうござます!!

投資の参考になりましたか?

優待品到着しました。袋も可愛いですね。パスケースは複数あるので誰かにプレゼントするけど喜んでくれると良いな。来年は何になるのか今から楽しみになっています。でも株価はもう少し上がって欲しい。

投資の参考になりましたか?

議決権じゃなくて決議のご通知の方ですね。

総会の結果報告の封筒の中に一緒に入っています。

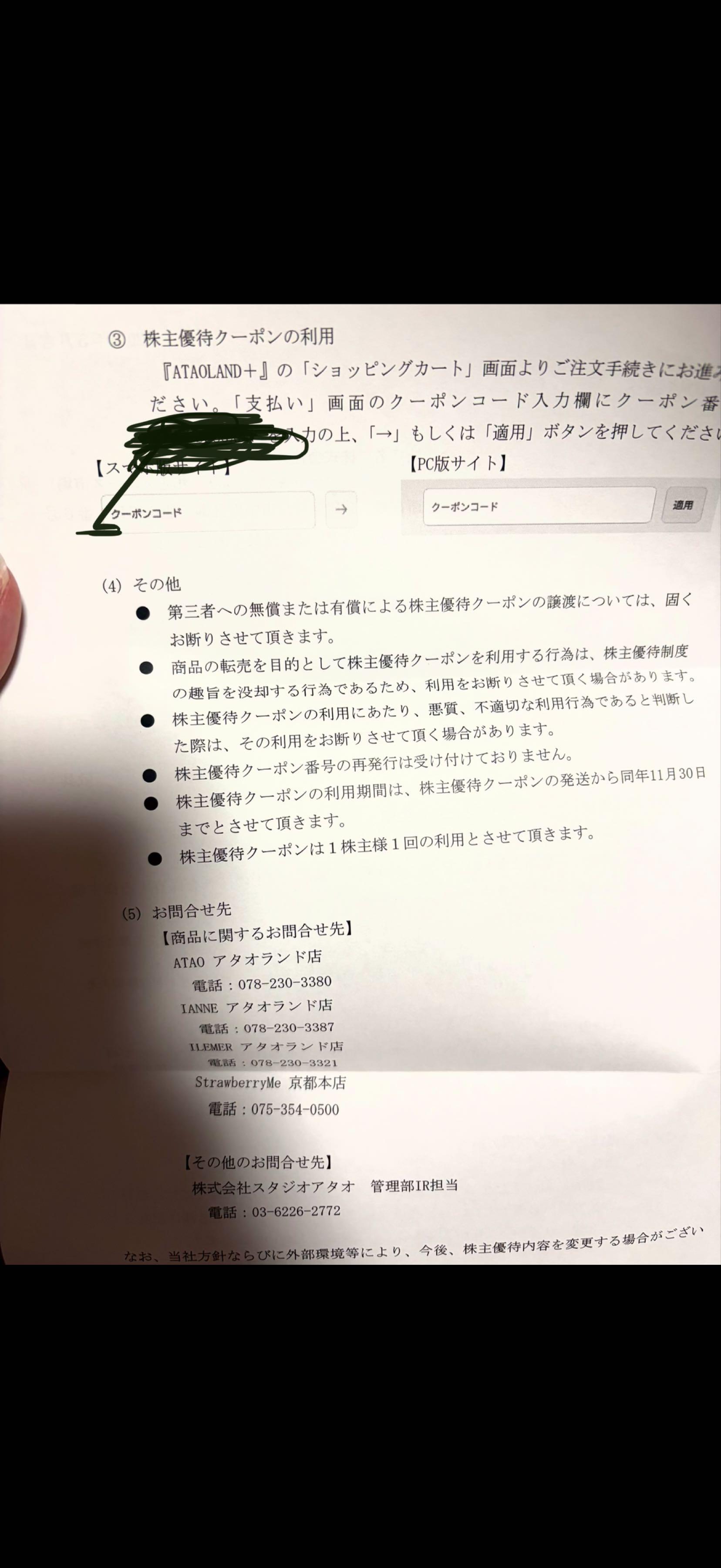

クーポンコードの再発行は受け付けておりませんって書いて有ります。

投資の参考になりましたか?

ありがとうございます!

昨年の案内を探してみたら同じ問い合わせ先乗ってました!

電話してみます!

投資の参考になりましたか?

あら、そうなんですね😢

前年探したのでw、今年撮影してました笑

ご参考にどうぞ。

一応隠していますが、クーポンはすでに使っています!!

投資の参考になりましたか?

ありがとうござます!

決議権の封筒も一式そのまま保管してるんですけど入ってないです…。クーポンも人形とパスケースとかと一緒に来るのかなと思って気にしてなかったんです涙

投資の参考になりましたか?

優待券はとっくに届いています。いつだったかな。議決権と同じでしたっけ...?

ただの案内に見えるA4の紙にクーポンコードが書かれています。誤って捨ててしまってないですか?

投資の参考になりましたか?

Cマリーちゃんとパスケース届きました🙌

お店のイアンヌ、イルメール、アタオ全て、

リピーターですが嬉しいです❣️

この時期恒例の店頭で実施されている七夕飾り🎋

短冊に願い事を書けるのですが、

株価上昇と書いたのはわたしです🤭

投資の参考になりましたか?

ぬいぐるみとパスケース?は今日届いたんですけど、優待券がまだ届いてないです…。どこに問い合わせたらいいんでしょうか?

投資の参考になりましたか?

カミさんが喜んでるのはうれしい。よい優待だな。長年の膨大な含み損だけど心がなごむね。

パスケースは今年だけ?毎年はいらないからなあ。

投資の参考になりましたか?

BマリーちゃんとDマリーちゃんが当たったわ!!

あとは赤毛のCマリーちゃんでコンプリートや!!

気持ち悪いおっさんがこんな投稿ごめんね🌝

投資の参考になりましたか?

社長!パスケースとイーマリーちゃんの優待が届きました。ありがとうございます。

可愛い紙バッグとステッカーが入っていて嬉しかったです。

次回も楽しみにしています。

投資の参考になりましたか?

俺はいらんけど、妻がパスケース大喜びしてた。子供たちと取り合い。

投資の参考になりましたか?

アタオで注文なんかしてないのに佐川が荷物を持って来たから送り付け商法

かと思ったよ。

株主優待の拡充だったんだな。

だったら株価上がっても良いのに全然動いていないから分からなかった。

投資の参考になりましたか?

ハッピードール可愛かった💓💓

これは、、アタオLoverじゃないと困るだろうけど私にとっては最高でした♪ありがとうございます♪

投資の参考になりましたか?

黄色の髪で縞々の靴ってシークレットなん?プレミアつくのかな

投資の参考になりましたか?

マリーちゃんのハッピードールとステッカーきました。佐川さん@大阪

投資の参考になりましたか?

なんか変な人形来たぞw これなんなんw

投資の参考になりましたか?

えっなんでこんなにいいえついてるの?

6月末から発送のはずですよね!

楽しみ😊

何色の子がくるかなー

パスケースも持ってないのでうれしいです!

投資の参考になりましたか?

6月後半になってきましたね。そろそろ優待品到着かな?

投資の参考になりましたか?

投資家のH松さーん!!

そろそろ買い上げてくれないかなーっ

総会では最後オコだったけど、

愛のあるご意見だったと思うので……

頼りにしてます🙏💕︎︎

投資の参考になりましたか?

⌚ATAO20周年記念 限定ウォッチ✨️

上品なグレージュの文字盤に、ブランドを象徴するモチーフが文字盤に描かれた限定ウォッチが新登場

その数なんと《限定100本》!!

20周年を記念したロゴと合わせてシリアルナンバーが刻まれています

オンラインストアは準備が整い次第販売開始

ATAO20周年記念の限定ウォッチ|ヴァレンタイン・タイム

通常価格45,000円 (税込49,500円)

( ゚д゚ )

投資の参考になりましたか?

前にも言ったけど

なぜECサイト限定なんでしょう?

店舗で実際、手に取ってみないと

同じ商品でもビミョーに違いあるのにね。

まあ、文句は言っとりますが今回やっと優待GETでき

嫁ハンに喜ばれました。 ありがとう。

投資の参考になりましたか?

優待使いましたか?

もう欲しいものはあらかた持ってるので、今年はチャームにしました…

投資の参考になりましたか?

貴重な、情報

ありがとうございます✨

投資の参考になりましたか?

あっえーと……

では当たり障りなさそうな、

私もなるほどーと思った点を一点。

株主は男性の方が多いみたいで。

それもそうですよね。

で、男性の、特にご年配で商品にあまり興味の無い方は、優待クーポンやグッズなどもらっても、使い道に困る方も多い ということで、

すべての株主に平等なのは

やはり 配当金 ではなかろうかと。

……確かに、限定グッズ欲しさに枚数増やした私みたいなのより、

昔(高値だった頃)から会社を応援されてる方や、大量保有してくださってる方にこそ 有益な内容にすべきかも……と思った次第です😊💦

ただ、グッズは身近な人にプレゼントして使ってもらえたら、宣伝にもなっていいなぁとも思うので、ぜひポイッとせずに、そうしていただけたらなぁと……😊

投資の参考になりましたか?

配当がはいっとうー(笑)

株価はもうちょっと頑張ってね。

投資の参考になりましたか?

具体的な総会の内容教えて頂けませんか?

投資の参考になりましたか?

総会いろんな意見が飛び交って

あっという間の1時間でした。

今年はかなり株価意識する年になりそう。

今のうちに買い増し!

もちろん応援も込めて✨

投資家のHさん見に来年も行きますw

投資の参考になりましたか?

明日は総会ですね。行ったことないけど平和なのかな。総会決議と一緒に優待クーポンはくると思われます。他の2優待は来月末かな。最近株価が動かないので少しは上に行って欲しい。

投資の参考になりましたか?

ATAOムック本

発売日の今日書店に行ったけど

売り切れー💦

各色取り寄せ注文済み👛

(2~3週間待ち)

ネットも在庫なしです。

あの値段ならと、いつも欲しがる娘と

オソロ持ち予定です💕︎︎

投資の参考になりましたか?

メンズのオリジナルライン作ってくれないかなあ(IAANEのPALみたいなデザインを、ATAOでもっとロゴをシンプルな感じにして)

ROMMYとか形は旦那の求めるデザインなのに、あのロゴが嫌とか言うんだよなー。なので自分の分だけ買おうと思う笑

投資の参考になりましたか?

スタジオアタオ株主の皆様へ二十年の光、三角の誓い

―― アタオ初のブランドムックに寄せて ――

二十の春、ATAOは静かに、けれど確かに

アタオ初のブランドムックを世に送り出す。

三角プレートが優しく輝き

ファスナーが小さな未来を閉じ込める

ミニ財布の形をした、たった一冊の宝物。

BLACKの凛とした強さと

TAUPEの柔らかな温もりに包まれ

二十年の軌跡と感謝を、

この一冊に凝縮した。

W12×H9.5×D1.5cmという

手のひらサイズの奇跡。

株主優待のクーポン5000円分を使わなくても済むかもしれない

この価値に、思わず微笑みがこぼれる。

本命の財布と並べて

あえてサブ用の財布として使うのもあり。

二十年の想いを、日常の小さな場面で

そっと感じられるように。

書店に、Amazonに、楽天に、宝島チャンネルに

その証が並ぶ

2026年5月20日前後

税込3,498円という、

特別な一歩。

株主の皆様

あなた方の支えがあったからこそ

アタオ初のブランドムックは生まれた。

二十年の想いを形に変え

次の二十年へと繋げていく。

この小さな三角の光を

どうかこれからも、

共に携えて歩んでいただけますように。

心よりの感謝と、深い敬意を込めて――

『ATAO 20th ANNIVERSARY BOOK』

BLACK ver. / TAUPE ver.

2026年5月20日 各税込3,498円

投資の参考になりましたか?

そうですね。

いくら業績↑で財務優秀でも

経常利益〇倍とかになる業種じゃないし

時価総額とかから見ても今が妥当なラインなんでしょうか・・

今回、初めての優待GETして到着を心待ちにしております。

投資の参考になりましたか?

ここ数年株価変動が少ないですね。初期の1000円超えまでは求めないけど何かしらの株価対策が欲しい感じかな。優待クーポンは株主総会決議通知に同封で追加分の優待は6月末から順次発送らしいね。パスケースが貯まっているので次回は別のにして欲しいのは贅沢かな?

投資の参考になりましたか?

総会いつだっけ?

案内と一緒にイーマリーちゃんとパスケース届くのかな?

待ち遠しい…

怒涛の出店&リニューアルに誕生祭とイベント続きですね!

私は最近キャンディを買いました💕︎︎

優待も楽しみー😊

何買おっかなー

投資の参考になりましたか?

来るかな

投資の参考になりましたか?

そろそろ、導火線に点火しませんか

投資の参考になりましたか?

まずは、230越え目指していこう

投資の参考になりましたか?

定位置に落ち着いてますね。決算どうこうより中東情勢の流れが重要なので致し方ないけど早く収束させて見直し買いが入って欲しいものですわ。

投資の参考になりましたか?

前場なガーンと上がるかと期待していたんだけど、あれあれ?だわ。

投資の参考になりましたか?

個人的には、前期の財務キャッシュフロー程度の2億円位の自社株買いでも毎年して、その一部を「利益に貢献した社員」に付与したら良いんでないか?

社員70人位で少ないんで買い入れた自社株全部分配は多すぎだが…

「売上に貢献した社員」だと販促費使って売上上げれば簡単なんで、そっちの提案ばっか増えて販促費増えて利益圧迫するんで、あくまで金使わんで頭つかって広報やら(ステマダメゼッタイ!)良い商品アイデア提案して販促費に頼らんで商品売れれば、売上だけでなく利益も上がるんで株主も株価配当上げってニコニコやし、自社株買いした%位、株価底上げすんなら上場維持基準の流通時価総額もなんとかクリアすんだろ

発行済み株式数の5%(株価250円なら年1億7千万円使用で自社株買い入れ)とか、株価400円超えたら3%(年1億6千万円使用で自社株買い)とか、それなりの規模の自社株買いして、それを毎年やる様にすれば、株主還元積極企業のイメーじ定着して株価も上がるしな

1%とかのショボ規模自社株買いなら上がらんが

決算と同時発表の「事業計画及び成長可能性に関する事項」によると社員大事らしいんで、定期的に自社株買い→利益貢献の社員に付与って事なら時価総額底上げ対策だけでなく、社員のやる気向上にもつながるし、他みたいな安月給社員使い捨てアパレル会社じゃなく、やる気ある社員への還元も手厚いから、採用面でも結構な宣伝になんだろ

➢ 店舗の販売スタッフはブランドPRの最前線の広告塔であり、原則として正社員で構成

➢ 店舗スタッフがお客様の接客の他、イベント企画やブログ・SNS等による発信、商品管理、EC関連業務の一部等、多岐にわたる業務に関与

➢ 新ECサイトのリリースに伴い店舗スタッフがEC販売にも関与

➢ 独自の採用・育成システムによりスタッフの高定着率を実現

経営陣は計上した利益に応じて役員報酬を得ていくべきで、資本政策で経営陣が株貰ったりお手盛りで儲けるのは許さんが、社員に色々やらせるんならインセンティブ大事

投資の参考になりましたか?

毎年借金返済続け、ついに無借金達成

財務キャッシュフローが例年数億円のマイナス(主に有利子負債の返済)にあてとったが、今期からその分のキャッシュ数億円を自由に使う事ができるんでで、それを如何に使うかだな

時価総額32億円

自己資本比率81%

商品在庫4.5億を除いた流動資産22億円

流動負債+固定負債=総負債6億円

↑の様に財務ピカピカ、売上に対する販促費の割合は同業他社に比べても既に高水準、株主優待拡充もしたんで、次の課題は普通に考えれば「上場企業」として長年低迷しとる時価総額底上げ対策にキャッシュを使用すべきではないか?

投資の参考になりましたか?

決算まとめ

■ ① 業績

売上:順調に成長(約43億 → 来期45億予想)

営業利益:大幅増益(+30%超)

純利益:大幅増益(+100%超)

👉 利益回復が明確

■ ② EPS

今期:約11円

来期予想:約16円

👉 評価水準が一段上にシフト

■ ③ 収益構造

EC比率:50%超

粗利率:改善

👉 “稼げるビジネスモデル”に転換中

■ ④ 財務

自己資本比率:80%超

現金豊富・借入ほぼなし

👉 安全性は非常に高い

■ ⑤ ポイント

利益体質に変化(ここが最重要)

来期も成長継続見込み

スタンダード移行の言及なし

■ 一言まとめ

👉 「利益回復+成長継続が確認できた素晴らしい良い決算」

投資の参考になりましたか?

極端にハネるような業界じゃないけどコツコツ地固めしながら伸びてるからいいんじゃない

投資の参考になりましたか?

なるかねぇ。。。

暇つぶしに投資家向けの勉強会とか、たま~に参加するんだけど女性の持ち物にアタオの財布やバッグを愛用してる方がちらほら見受けられる。

物の質は良いんだろうな

投資の参考になりましたか?

良い数字のようですね。引き続き期待しときますわ。

投資の参考になりましたか?

よきよき

投資の参考になりましたか?

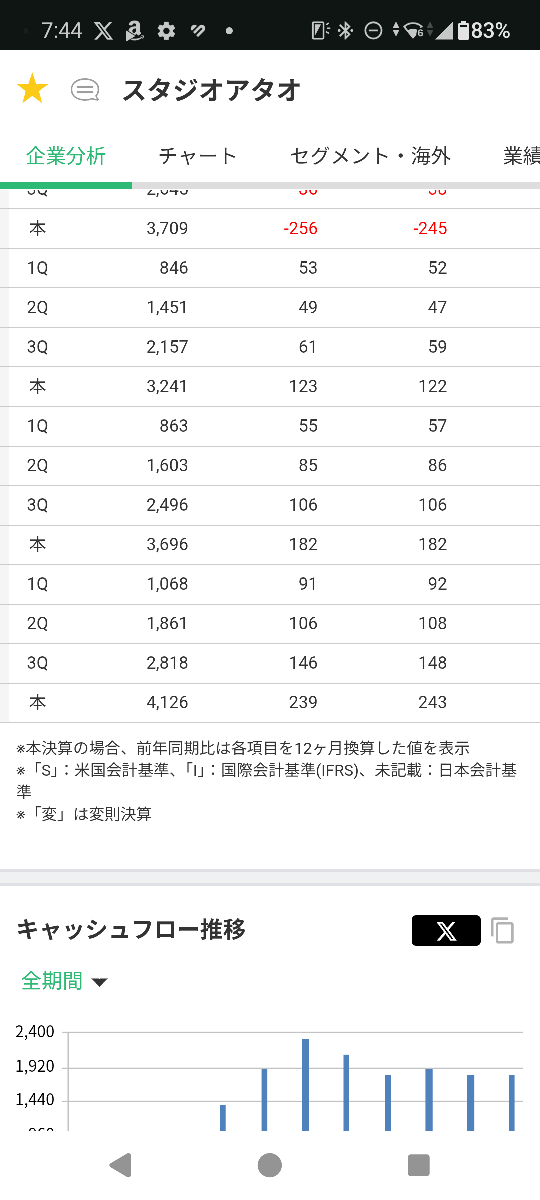

スタジオアタオ <3550> [東証G] が4月10日大引け後(16:00)に決算を発表。26年2月期の経常利益(非連結)は前の期比33.5%増の2億4300万円に伸び、27年2月期も前期比37.9%増の3億3500万円に拡大する見通しとなった。3期連続増収、増益になる。

直近3ヵ月の実績である12-2月期(4Q)の経常利益は前年同期比25.0%増の9500万円に伸び、売上営業利益率は前年同期の6.3%→7.1%に改善した。

投資の参考になりましたか?

明日は本決算予定ですかね。ぜひとも良い数字が欲しい!

今年は上場10周年、来年は設立20周年になると思われますね。

投資の参考になりましたか?

持ってれば1000円になるぞよ😆

投資の参考になりましたか?

春は財布買う季節ですよ 春(入る)財布 秋(空き)は買っちゃダメよ

投資の参考になりましたか?

![あなたのポートフォリオを診断してみませんか?[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202607/adviser-navi_600_240.png)