やっぱり来たか!最近の上げおかしいなと思っがっ。何か漏れましたか。明日はよりてん

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

やっぱり来たか!最近の上げおかしいなと思っがっ。何か漏れましたか。明日はよりてん

投資の参考になりましたか?

何でPTS上げてるんだ?

投資の参考になりましたか?

信用 改ざん 多すぎて話にもならんがテメーら 現物で買えよ

投資の参考になりましたか?

顧問だと、議事録などの改ざんの指示は出来ないから、顧問就任を承認か‼️❓ー⁉️

ここは、信じられる会社か‼️、法律に触れなければ、灰色はやるか会社か‼️

考えよう‼️

投資の参考になりましたか?

投資の参考になりましたか?

悠長な話だから悠長に持っておこうというわけで自分もうなぎ好き200株だけ買いました、そのうち株主優待で冷凍うなぎとか来るかも。

投資の参考になりましたか?

うなぎは大好物だから御祝儀で少しだけ買っておこうかな

投資の参考になりましたか?

ニュースを見て来たが5年以内って悠長過ぎて反応がないのだね

投資の参考になりましたか?

野村の手下か

投資の参考になりましたか?

ここから下がるで~

投資の参考になりましたか?

うなぎ対国賊野村。野村の社員はうなぎ食べるなよ。

投資の参考になりましたか?

3000イケまつか?そのうちw

投資の参考になりましたか?

『完全養殖ウナギ、新日本科学が量産へ 鹿児島で稚魚100万尾』日本経済新聞 2026/7/8

https://www.nikkei.com/article/DGXZQOJC1605B0W6A610C2000000/

きょうは日経新聞のこの記事で気分爽快な朝になりました。沖永良部島に昨年建てた生産施設1棟にあと5棟を追加して合計6棟とし5年後には年間100万尾の生産能力にするとのことで、ついに新日本科学の完全養殖ウナギが本格的な量産段階に入ってきたことになります。

事業面では今回の記事にあるシラスウナギ取引価格の1kgあたり130万〜250万と一般に言われるシラスウナギの重量が1匹あたり0.2gであることから計算すると、100万匹の市価は2億6000万円~5億円となり、安い価格設定でシラスウナギを市場に供給して十分な競争力を得るという話のようです。また一部は沖永良部島と指宿の施設でうなぎの成魚まで育てると記事にあり、社内で一貫生産され完全に人工養殖(天然資源への負荷がゼロ)であることが保証されたうなぎとして、ひとつのブランドとして成立するであろうと思われます。

うなぎの完全養殖といえば水産大手のニッスイと大量生産の共同研究を行うことが昨年発表されており、今朝の記事にはニッスイの名前が出ていませんがウナギの年間国内消費3億匹(数百億円規模)という市場全体をにらんでさらに大規模な養殖プラントの実現へ向かう話となるか、共同事業化の判断がなされる2027年に向けてそちらも今後の動きが注目されます。

投資の参考になりましたか?

何このボリバンに沿った切り上げ方

ある意味操作されてる感

投資の参考になりましたか?

ここか

佐川んとこ

投資の参考になりましたか?

投資の参考になりましたか?

消防たぬきさんのご意見は有用な知見が多く参考にさせてもらっています。 ただいつも気になるのはコメントの書き方ですね。文章自体は論理的でお上手だとは思うのですが、一文が長すぎてすぐに頭に入ってきません(一文は50~60文字以内が理想)。あと重複も多過ぎて冗長すぎる気がします。この文だって半分程度には圧縮出来たと感じます。 コメントの内容は素晴らしく、少しの工夫で見る人は激増すると思うのに勿体ない。 その点はライバルのLEOさんの方に一日の長があるのかな。 すみませんが老婆心ながら一言。

投資の参考になりましたか?

今週は米国下院の対中国委員会がファイザー、メルク、イーライリリーなど大手製薬会社の調査を開始し、それらの企業が中国で行っている臨床試験について報告書の提出を求めるという動きがありました。米国議会の対中国委員会は昨年12月に成立したバイオセキュア法(BIOSECURE Act)の法制化に中心的な役割を果たし、今回の調査でも対象となった製薬大手に「中国で臨床試験を実施することは、アメリカ企業を倫理的および安全保障上のリスクにさらすことになる」と理由を挙げており、中国CROを医薬開発から排除する動きの一環であるとみられます。

https://www.reuters.com/world/us-house-committee-opens-investigation-into-merck-abbvie-china-drug-trials-2026-06-30/

このバイオセキュア法による規制を進める対中国委員会とは別に、FDAの予算決定に権限を持つ下院歳出委員会も中国CROに対する強い懸念を見せており、中国、ロシア、イラン、北朝鮮の施設で生成された臨床試験データをFDAが受理するのは禁止すべきと4月末の報告書で述べ、これは実際に行われている臨床試験の数でいえば事実上中国を標的にしているわけで、法的拘束力はないものの中国を国ごとアメリカの医薬開発から締め出すべきという、バイオセキュア法を上回る強硬姿勢を示しています。

https://www.hlc.com/en/publications/house-committee-report-signals-limits-on-foreign-clinical-data

米国の製薬会社にしてみれば、いくら安くて速くても中国CROとの契約を見直した方がよいリスク要因は積み上がっていく一方のようです。

投資の参考になりましたか?

投資の参考になりましたか?

同じこと言うてたよね

投資の参考になりましたか?

去年の春が二番底と思いましたが、今回ですかね?

970円割らないでね。

投資の参考になりましたか?

必ず上がる!

投資の参考になりましたか?

『新日本科学 投資リスク』と入力し、GoogleのAI検索に掛けてみた・・・地元地銀最大手も持ち株を全数売り払って逃げ出すのも無理はないわ。

投資の参考になりましたか?

1200円越えたなら残せよ

投資の参考になりましたか?

上がるの間違いない

辛抱

辛抱

お早目に

発車します

乗り遅れなけく

投資の参考になりましたか?

100株でだけ買って、株主の立場で会社に天下りの必要性を問いただせばよい。

投資の参考になりましたか?

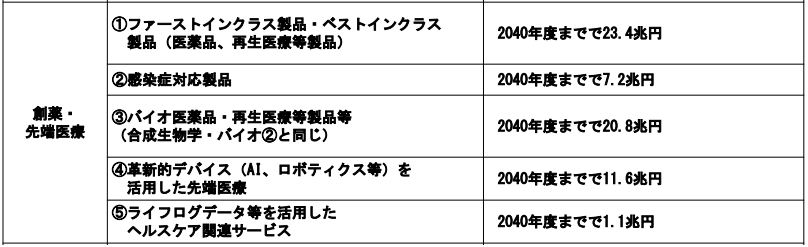

最近政府が発表した戦略17分野における官民投資は2040年度までの累計で370兆円という前例をみない規模の構想で、とくに分野ごとの投資額で比較すると、AI・半導体分野に次いで多いのが創薬・先端医療分野で総額64兆円に上っていました(*)。

●ファーストインクラス/ベストインクラス医薬品・再生医療等製品 23.4兆円

●感染症対応製品 7.2兆円

●バイオ医薬品・再生医療等製品等 20.8兆円

●革新的デバイスを活用した先端医療 11.6兆円

●ヘルスケア関連サービス 1.1兆円

近年は欧米や中国の資本力に押されて影が薄くなっていた日本の創薬ですが、その創薬シーズ(種)には優れたものがあり、これから官民の本格的な資金投入を受ける国内の創薬シーズが先端的な内容を含むほど、非臨床で国内最大手である新日本科学のCROとしての役割は大きくなる構図です。またGEMSEKIなどを通じて出資しているスタートアップ企業も資金調達の環境が良くなれば成功率が上がり、AMEDからの助成と最高評価Aを得た新日本科学の経鼻ワクチンシステムも予算枠が拡大することがプラスに働くなどTR事業についてもよい追い風となりそうです。

(*)内閣府ホームページ『戦略17分野の「主要な製品・技術等」における官民投資額』より

https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2026/0624_shiryo01.pdf

投資の参考になりましたか?

佐川宣寿が顧問就任⁉️ 自民党献金会社か⁉️

時の首相の妻、安倍昭恵氏が名誉校長だった森友学園への国有地値引きを巡り、佐川氏は財務省理財局長として公文書改ざんを主導。国税庁長官に栄進したが、近畿財務局の赤木俊夫さんが遺書で改ざんを告発し命を絶つと、1度も会見をせずに辞任。国会の証人喚問では、証言拒否を50回も繰り返した。

以降、公的な場から姿を消したが、密かに新日本科学(本社・鹿児島市)というバイオ企業の顧問に就任。都内のオフィスに通っていることを『週刊文春』(2025年6月26日号)が報じた。自民党への献金を繰り返している企業で、佐川氏については辞任後、ほどなく財務省OBから紹介があったという。早くから天下り先があっせんされていたことを示す。

投資の参考になりましたか?

それを知って(しばらく前)

離れようと思ったんだ…

プラスになったら…

即… 必ず… きっと…

投資の参考になりましたか?

朝*新聞に書いてあったけど佐川 宣寿ってここの顧問だったんだwww

いくらもらってるんだろう?

投資の参考になりましたか?

いずれカニクイザルもAIに取って代わられるかもよ。そうなりゃ、この会社の依って立つ基盤が無くなるわけで・・・。そんなことは起こらない、とタカを括ってるのはお人好しな日本人の個人投資家だけで、オレは、欧米勢は平気で掌返しをしてくる可能性は有りだと思ってるがな。そうなりゃ巨額の特損発生や。

投資の参考になりましたか?

相変わらずまともな議論はしてないな。

3/31の為替は159.2円/$

6/30は162.3円/$ と約2%程度の円安で終わった。

この数字で決算した第1四半期は、粗利率など流石に見栄えはする筈。

8月初旬までは1200円近辺をうろちょろしてもおかしくない。

ただ、政府は円に介入する姿勢を見せているので、高値は限定的で一時的だとは思うが。

もうひとつはやはり会社のIR姿勢。サツマ事業の有様を反省なく、開き直っているW

まあ、私はIT銘柄で遊んでいるので頑張って。

投資の参考になりましたか?

手始めにGoogleで【新日本科学 永田一族のリスク】と入力しAI検索に掛けてみた・・・結果は見て来たようなオモロイ答えが帰ってきた。

投資の参考になりましたか?

一族がたくさん貰えるから配当金高いんじゃん?

皆恩恵受けてるんだから笑

創設家が大量に株持ってる所は配当高いから寧ろ買いじゃね?

投資の参考になりましたか?

今日出た株主通信では、まずは社長交代という大きなイベントに伴い平間英之新社長のインタビューが載っているのに目を引かれました。平間氏は新日本科学入社後わずか5年でアメリカ子会社の取締役上級副社長兼CFOとなり、その後は海外大手との合弁による新日本科学PPDを立ち上げ、GEMSEKI代表取締役社長を務めた後、今度はIT領域にチャレンジしたいと楽天シンフォニーへ入社。楽天シンフォニーといえば楽天モバイルがこれまで国内で培ったITプラットフォーム技術を海外展開して収益につなげようという、楽天グループの将来的な成長エンジンを担うポジションの会社ですが、平間氏は入社後2年でその取締役副社長COO兼CSOという重職に抜擢され、その在職中に海外通信会社の大手と次々に契約成立・同社の黒字化を達成したというダイナミックな経歴の持ち主です。

ここで参考までに楽天シンフォニーの黒字化の過程を見ると、自身が保有する技術をもとに完成品としてハード・ソフトをパッケージして売る初期の構想を軌道修正して、仮想化・オープン化・ソフトウェア重視・人工知能の導入へ重心を移して海外の大型案件を取っています。事業の強みとそれぞれの相手先が求めてることを個別に分析して合意に向け柔軟に話を進めるマネジメントの能力は、TR事業の成果物を市場に展開する段階に差し掛かってきた現在の新日本科学にとっても重要なセンスと思われ、永田会長CEOと平間社長の新体制となった新日本科学をいっそう応援したいと思います。

投資の参考になりましたか?

買うの追加購入しなければ

投資の参考になりましたか?

しかしまあ、しつこく数千株、2万株とかの売りやってきとるな

投資の参考になりましたか?

とうとう底打ち?

投資の参考になりましたか?

これは明らかに株主総会で何か動き出ると見ての買い戻しか?野村證券は自分たちで悪意に満ちたレポート書いて、大きく下げて売り崩して、下で拾ってるとしたら、これええの?

投資の参考になりましたか?

配当もそこそこ、初心者のNISA組も値ごろな銘柄。年内に2倍もありそうで、下がっても大きなけがにはならないので掲示板を拝見しました。興味深い情報、参考になります。そもそも買いたいの件数が気になり、また売りたいはお持ちの方が少ないのでしょうか。

投資の参考になりましたか?

アヅミ以外はちゃんとしてるのはわかってる。こんな株価なわけないのもわかってる。すべてはアヅミ。アヅミの進捗状況、撤退ライン、利益の裏付けださないと野村證券の悪意に満ちたレポート、レーティングを打ち消せない。

投資の参考になりましたか?

今回新たに新日本科学Tassoの採血デバイスを採用することになったのは、血液に含まれる遺伝子の老化の度合いから自然妊娠成功率を割り出すことができるという、国立循環器病研究センターと大阪公立大学の共同研究から生まれた診断方法で、こういった遺伝子レベルや最新の知見に基づくバイオマーカーによる検査が病院に行かずとも自宅から手軽に出来、しかも従来の注射針の採血に比べればほとんど痛みもないという、ひと昔前ならSF小説だったことがだんだん現実になってきたようです。

今回の不妊検査の話もそうですが、各種成人病のリスク判定、がんの早期発見、認知症の早期診断など、世の中には早めに分かれば手の打ちようがあるが、手遅れになってから分かったのではどうしようもないという、人生設計にかかわる検査の潜在需要は多く、痛みの少ない採血デバイスを使った郵送の検査・分析のサービスは医学の進歩と共に着実に拡大すると予想されます。

特に高齢化社会の日本で関心を集めると考えられるのがアルツハイマー病の在宅診断で、米国ではTasso本社がNeurogen Biomarking社と提携してすでにこれを実現しています。実はアルツハイマー病の診断試薬の開発について世界のトップ走者は富士レビオという日本の会社で、初めてこの分野の検査で米国FDAの承認を取得し、日本国内の承認申請も昨年行っているので、近く日本でも同社のバイオマーカー(p-tau217とアミロイドβ42の複合)が診断に使われ始めると思われます。新日本科学Tassoが今年3月に販売店契約を結んだH.U.POCkeTとこの富士レビオはグループ企業であることから、日本国内でのアルツハイマー病在宅診断には新日本科学Tassoの採血デバイスが使われる可能性があると期待しています。

投資の参考になりましたか?

今日は無痛針ネタのおかげ?

投資の参考になりましたか?

半年以内に必ず上がる

お待ち下さい

投資の参考になりましたか?

ここはな煎じ詰めれば、『サカナマン・永田会長』の目ェ~の黒いうちはアキマヘンで。将来、跡目を相続するであろう『3代目・ピアノマン』が、亡父が遺した“負の遺産”を一掃して本業一本に集中出来るかどうかや。

投資の参考になりましたか?

蚊帳の外

投資の参考になりましたか?

早く会長コメントしてくれよ。野村證券を黒焦げにしてくれよ。

投資の参考になりましたか?

日経平均どこ吹く風

全く左右されない独自性

投資の参考になりましたか?

昨日は新日本科学の重要投資先であるWave Life Sciencesが、筋肉量を維持しつつ内臓脂肪を取り除く肥満治療薬WVE-007の第2a相治験開始を発表しました。

https://ir.wavelifesciences.com/news-releases/news-release-details/wave-life-sciences-announces-initiation-phase-2a-portion

前臨床と第1相治験のこれまでのデータからWVE-007は内臓脂肪対筋肉比 (VMR)の改善に大きな効果があることが分かっており、このVMRの改善は糖尿病・心血管疾患・動脈硬化・脂肪肝などのリスクを引き下げることに繋がります。第1相でWVE-007は低用量・1回のみの投与でVMRを-16.5%改善する成績を出しており、かつ第1相の治験参加者は健康的な内臓脂肪レベル(500g以下)の人が含まれる平均BMIが32の軽い肥満のグループでしたが、第2相ではBMIが35~50の本格的な肥満患者が対象となるため、さらに顕著な効果が見られると期待しています。

投資の参考になりましたか?

便所コオロギさん

もう少し

優しく

コメントしましょう

親戚より

投資の参考になりましたか?

本社を置く地元地銀にも見放された『可哀想な会社』。大株主十位ランクを見てみぃ。鹿児島銀行ってどこにも無いやろ。3年前に全株売り払って、今は資本関係ゼロや。地元サッカーJ3のスポンサーになったり、地元TVにCMを出稿したりなんぞして、素人相手に“外ヅラ”を良く見せようとしてるけどな、その道のプロはこの会社に投資価値が無いことを見抜いているわけよ。『サカナマン・永田』の目の黒いうちは、上がり目は“”ゼロ“”やで。野村のレーティング格下げは全く以て正しいのや。

投資の参考になりましたか?

上がるしか無い!

投資の参考になりましたか?

コツン聞こえちゃった感w

投資の参考になりましたか?

掲示板「みんなの評価」

買いたいが100%なのですが・・・・www

投資の参考になりましたか?

スミマセン、早まりました。本日は味の素の日でした。

投資の参考になりましたか?

今週も村田で行こうぜ!!

投資の参考になりましたか?

せっかく良くなってきたブログですが、高野山ネタでは株価は上がりません。野村證券はのアヅミの反論が不可欠です。

投資の参考になりましたか?

新日本科学のTR事業にルーツをもつ二社のうち、パイプラインが経鼻粉末片頭痛薬Atzumi一本のSatsuma社はそのパートナー交渉に関心が絞られる一方、パイプラインが5つあるWave Life Sciencesは次に来る波がどれか目移りします。

●難病α1-アンチトリプシン欠乏症(AATD)の治療薬WVE-006は、先月に1b/2a治験の良好な中間データが発表されて早期承認に向けたFDAとの交渉も行われており、もし迅速な承認が実現すれば史上初のRNA編集薬の登場として、新日本科学の子会社をルーツとするWave Life Sciences社が医療の歴史にその名を刻むことになります。

●第1相治験の中間データで内臓脂肪の減少に有望な効果を見せたWVE-007は次の第2相に進むことが発表されており、第2相では本格的な肥満状態の患者を対象として効果を見ることから脂肪量はもとよりメタボリックシンドロームに関わる指標をどこまで測るかその治験デザインが注目されます。今月開催された米国糖尿病学会でWVE-007の前臨床開発段階のマウスの実験データをWave社が発表していましたが(*)、これを見ると内臓脂肪の4割減少と共にインスリン感受性や炎症性マクロファージなど各種指標も大幅に改善されており、これらは糖尿病・肝硬変・心筋梗塞・脳梗塞などの発生を抑える可能性に直結しています。第2相治験ではこの前臨床試験のマウスで得られた各種指標の改善をどこまでヒトでも再現できるかが鍵で、この点が示されればWVE-007に対する注目度は非常に高いものになりそうです。

「Silencing Hepatokine Activin E Promotes a Healthy Body Composition and Metabolic Profile in Mice」第86回米国糖尿病学会(2026/6/5~6/8)での発表

(*)https://wavelifesciences.com/wp-content/uploads/2026/06/POSTER-Wave_ADA_Poster_01_May_2026_FIN.pdf

投資の参考になりましたか?

オレ様、1年前に早々と2倍になったのは良かったが、そのあとサッパリなSONYを見切った。そのカネで、当時2000円台の“どん底”に沈んでいた村田製作所(6981)を買った。その後の展開はご覧の通りで・・・。まぁ、ここは500円台に沈んで、信用倍率がひと桁になったら考える余地がある。

投資の参考になりましたか?

永田一族配当をキオクシア全振りしてるんじゃね?

投資の参考になりましたか?

永田一族の配当9億円で80万株何とかしてくれよ。少なくとも野村證券だけは焼け焦げさせてくれ。

投資の参考になりましたか?

これは野村證券だけな。野村證券は国内企業の敵。

投資の参考になりましたか?

自社の株価動向より週末の魚釣り・・・の方が大事!!

投資の参考になりましたか?

年末から半値のこの悲惨な状態をどう認識しているか、危機感もってもらいたい。

投資の参考になりましたか?

株主総会で、新薬を相変わらず関係先と有理な販売条件を目指して交渉中と1年経っても総花的な話をしたらもう二↘️あるやろね🥶

投資の参考になりましたか?

永田のNo~味噌では、週が開けたら今度の土日はどこぞの海でサカナ釣ろうかいな、ちゅうことでド頭いっぱいなんや・・・スマンのぉ!!

投資の参考になりましたか?

ワイはイーロンショックで暫くやられてた。イーロンみたいな天才が新規事業の開拓をやっている中で、ワイらが「うなぎ」や「地熱」や「DHE製剤」などの手垢にまみれたものを議論する虚しさ。

そもそも「猿の非臨床」も他者が既にやっていた猿マネ。

Nに関わる虚しさが急激に湧いてしまった。

なので、どうぞご自由に。

投資の参考になりましたか?

今朝も朝から2万株も売り。どこまでなめられてるんや。社長早く動けよ。

投資の参考になりましたか?

野村が6/10、6/11に追加で空売りしている意味。

6/10の株価範囲 1086~1102円

6/11の株価範囲 1074~1094円

もう1100円より下がるって見ているってこっちゃ。

1100円×0.9=990円

1100円×0.8=880円

投資の参考になりましたか?

新日本科学はうなぎや肥満薬や無痛針など色々あるけど、結局は好調なCROとその足を引っ張るアヅミというのが株価の声なんだろ。アヅミさえ不透明さを解消できれば野村證券の糞レーティングも覆せる。株主総会はそこが肝だよ。

投資の参考になりましたか?

ブログの雰囲気変わってきたよな。東海東京の吉田さんのネタとか。あともう一歩踏み込めるとなおよい。アヅミネタで何とかほしい。

投資の参考になりましたか?

つまり会社が最も重点を置いて発表した「内臓脂肪が9.4%減少(p=0.02)」が統計的有意(P<0.05)であることを知りながら、会社が有為差はないと言っているとleoさんは掲示板に書き込んだことになるわけですが、それについてleoさんはどのように釈明するつもりでしょうか。

WVE-007が注目を集めた昨年12月の第一相の初回データ発表を読めば分かることですが、内臓脂肪の減少と総体脂肪の減少では前者に重点が置かれた内容になっており、「内臓脂肪(visceral fat)」の方が、 総体脂肪(total fat または total body fat)」よりも多く言及されています。

https://ir.wavelifesciences.com/news-releases/news-release-details/wave-life-sciences-announces-positive-interim-data-phase-1

基本的にWave社は「内臓脂肪自体が、心血管代謝疾患を含む多くの疾患と密接に関連している」という認識に基づいてWVE-007の開発を進めており、2026年第2四半期に開始予定の第2a相試験の多回投与のパートでは併存疾患を有する被験者を対象に入れると発表しています(海外ではメタボリックシンドロームという言い方をあまりしないようですが、日本流に表現すればまさにメタボ患者の体質改善といったところです)。

従来のやせ薬(GLP-1受容体作動薬)は食欲を減退させることで体重を減らす仕組みですが、これは本来減ってほしくない筋肉や内臓脂肪ほど有害ではない皮下脂肪までまとめて減らして何パーセント体重が減りましたというある意味では大雑把な薬で、これに対してWave社は健康に良くない内臓脂肪を重点的に脂肪を体から取り除き、筋肉は減らさずに維持しようというメリハリを利かせた薬としてWVE-007を開発しているわけで、まず会社発表の中で内臓脂肪の減少が要点であると見なければWVE-007の開発趣旨そのものを理解できていないことになります。

投資の参考になりましたか?

![あなたのポートフォリオを診断してみませんか?[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202606/adviser-navi_600_240.png)