期末配当金@360円ありがとうございます😊

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

期末配当金@360円ありがとうございます😊

投資の参考になりましたか?

家の支払いが終わり資金に余裕が出来たので15年ぶりに400株を買戻して、1,000株にしてまともな優待を手に入れるか、600株を売って利確して撤退するか思案中です。

総会は1に◯、2に✕です。申し訳ないですが、逝去まで代取した人の慰労金を二男の代取社長(CEO)中心の取締役会に金額等委ねる気は有りません。

刀剣ミュージアムの株主優待鑑賞券の設置を強く求めたい。

投資の参考になりましたか?

東建さんて運転荒いですね。

投資の参考になりましたか?

東建は伸びるよ!必ず

投資の参考になりましたか?

これからはアパートが圧倒的に有利な時代になって行きますね、アパートに住み続けた場合と持ち家を購入した場合払込む金額を計算するとアパートが有利です、持ち家は車と同じで持った瞬間から税金が発生します

これからは現金しかっり持ってアパートです

投資の参考になりましたか?

好決算ありがとうございます。増配感謝です!

投資の参考になりましたか?

今季も増配予定か。

益々利回りが、よくなる。

利回り10%越え。

イヒヒ

投資の参考になりましたか?

ほんまそれ

投資の参考になりましたか?

詐欺不動産、退去、立ち会いは料金もぼったくり!

良く経営者は改善しないね

投資の参考になりましたか?

東建の営業車、ポルシェとかアウディだったらこの会社儲かっているんやなって思うけど、

デミオとかだったりして。

証券会社の営業マンの車は割と高級車セダンだったりするよ。

それは見栄もあるけど、儲かるよってお客に思わせるためだよ。

投資の参考になりましたか?

資材が届かない、高いという大きな理由があります。やはりホルムズ海峡の関係が落ち着かないと難しいです。遅く届くとかでも建築には本当にもってのほかのことで。

投資の参考になりましたか?

優待めっちゃいいから欲しかったのに買うの忘れてたorz

投資の参考になりましたか?

特に悪材料も無く900円と大きく下がりました。

出来高は多いですが、現物で売られたとは思えないですね。現物持ちの信用売かな?私もしたいですが現渡しの税金が嫌です。

投資の参考になりましたか?

貸付用不動産の相続税評価方法の見直しの影響はありますか?

でも相続税対策って、早めにするから影響は無いよな。

投資の参考になりましたか?

優待4000円割引券と配当36000円でこんだけ下げるのかあ。

投資の参考になりましたか?

権利日前にたいして強くなかったくせに、権利落ちだけはしっかりだな(苦笑)

投資の参考になりましたか?

権利落がひどいから買えない。

投資の参考になりましたか?

配当権利の直前でこんなに⤴上がらないとは・・・・・?

若干、心配な面もありますがイランの紛争解決すれば全体的にリバするでしょうし、

何といっても360円配当は魅力的^^;

2~3ケ月のホールドを覚悟で決算跨ぎチャレンジ!!!

投資の参考になりましたか?

【 10年前(2016年) 】 優待到着 飲むサラダを選択

(2016年) 東建コーポレーション [1766] 地主に賃貸住宅経営提案し施工から管理、仲介まで一貫化。住宅設備子会社を傘下に持つ「・・・ 【増益幅拡大】相続増税背景に期初から建築請負の完工が高水準。建築部材の集中購買による売上原価抑制が効く。人件費上昇も想定下回り、前号より増益幅拡大。増配。17年4月期も建築請負の受注順調で増益。 【新商品】子会社で躯体製造する高耐震鉄骨造の需要増加。同工法の3階建てアパートを発売しさらに拡販。下層階に介護施設を設けた商品発売、高齢者向け市場を深耕。

投資の参考になりましたか?

アパート建築に影響ないんかな?

投資の参考になりましたか?

今日も上がる気配無🙏

投資の参考になりましたか?

日経平均、暴落?

投資の参考になりましたか?

大東建◯みたいに分割したら気軽に🐸のに!

投資の参考になりましたか?

県内のホームメイトさんの口コミが悪すぎて星1つが多いのですが、その点をどんどん改善していくことがこの企業の大事なポイントと思います。建物が良くても接客や修繕の対応が良くないと契約者が出ていってしまうので。頑張ってください!

投資の参考になりましたか?

現役サラリーマンがボーナスで取得できるように3分割してください!

投資の参考になりましたか?

個人的には良い意思決定だと思いますよ。創業家は相続税云々の問題で株式を手放さざるを得ない。しかし、株式の流動性が低いので300億円もの売り出しを吸収することはできない。となると、資金が潤沢な会社側が買い取るというのは自然な話です。

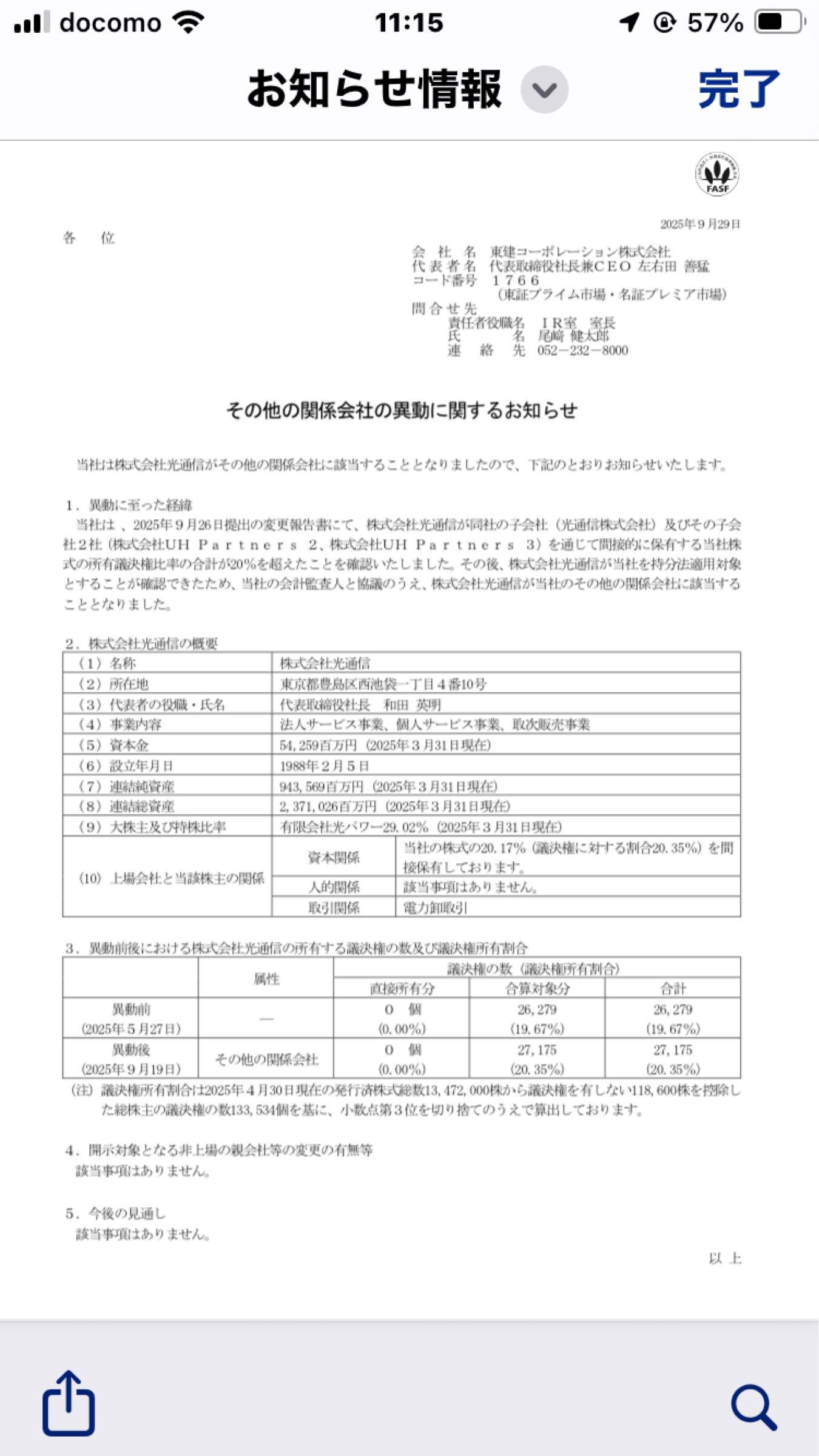

最大株主の持分がさらに大きくなってしまうため、ガバナンス上の観点から東建コーポの場合は通常の自社株買いを選びづらかった。だけど今回は売り出すのが当の最大株主なので、その心配はない。むしろ創業家の支配力を薄め、機関投資家などが入りやすい環境になると思います。すでに大株主の光通信は、今回のやり取りで相当に影響力が大きくなるでしょう。

そして、会社側が買い取るなら安いに越したことはない。ここで設定する株価は、必ずしも株式市場におけるフェアバリューとイコールではありません。第三者が買うなら問題ですが。足元減益なのも、前期までが好調すぎて賃貸で捌ききれなくってると解釈すれば、広告宣伝で賃貸が膨らめば増益につながると期待することはできます。

むしろ今後は、賃貸ネットワークの伸び代がない中でどう成長モデルを作っていくか。相続を起点とした建築需要は今後も膨らむでしょうが、賃貸利用人口が目減りすると、特に地方の賃料は厳しくなりそう。投資を回収できなければ、オーナーの建築需要にも影響が出るかもしれません。

投資の参考になりましたか?

素人ですみません、どうして今、公開買い付けしているのでしょうか? 良いサイン?悪いサイン? (^-^)

投資の参考になりましたか?

不動産による節税が国税に塞がれたらここは影響大!

近い将来、国税は必ず何らかの封鎖はしてくるでしょうね

ここに限らず郊外地主の節税がメインで、利回りだとか投資目的で勝負にならない会社ほど影響は出てきそう

投資の参考になりましたか?

余計なお世話でしかない。

投資の参考になりましたか?

もしもそれが事実なら、東証プライムにあるまじき会社!

家族経営の個人商店並みの会社とちゃうか?

>要は、会長が亡くなって相続税を払うために一族の持ち株会社の株を手放すっていうことと理解しました。

投資の参考になりましたか?

個人商店の域を出ていないからだと思う。

>一般的には売り出しかエクイティー・オファーで1~3%程のディスカウントで捌くんだが、どうして10.8%ものディスカウントで会社に売り付ける(会社が買い取る)?

>

>一般的な手段は使えなかったのかナ?

投資の参考になりましたか?

焼け太りが出来る稀有な会社?

買いたくなった(笑)

投資の参考になりましたか?

一般的には売り出しかエクイティー・オファーで1~3%程のディスカウントで捌くんだが、どうして10.8%ものディスカウントで会社に売り付ける(会社が買い取る)?

一般的な手段は使えなかったのかナ?

投資の参考になりましたか?

今回のディスカウントTOBは良い選択だ。

わからない人はわからなくて良いから。

投資の参考になりましたか?

世の中はそんな簡単な理屈で成り立っているとは思わないがなぁ。

まぁ先行きどうなるか知らんけど、、、

>要は、会長が亡くなって相続税を払うために一族の持ち株会社の株を手放すっていうことと理解しました。纏まった数の株を市場でばら撒くことで株価は下がるし、変な乗っ取り屋に買われたりするかもしれないので、それを避けるためにディスカウント価格で会社が引き取ると。実態としては、一時的に230万株の買い取り代金である296億円の現金が社外流失するけれど、いずれ消却してくれればEPSが向上するということで好意的に捉えています。

投資の参考になりましたか?

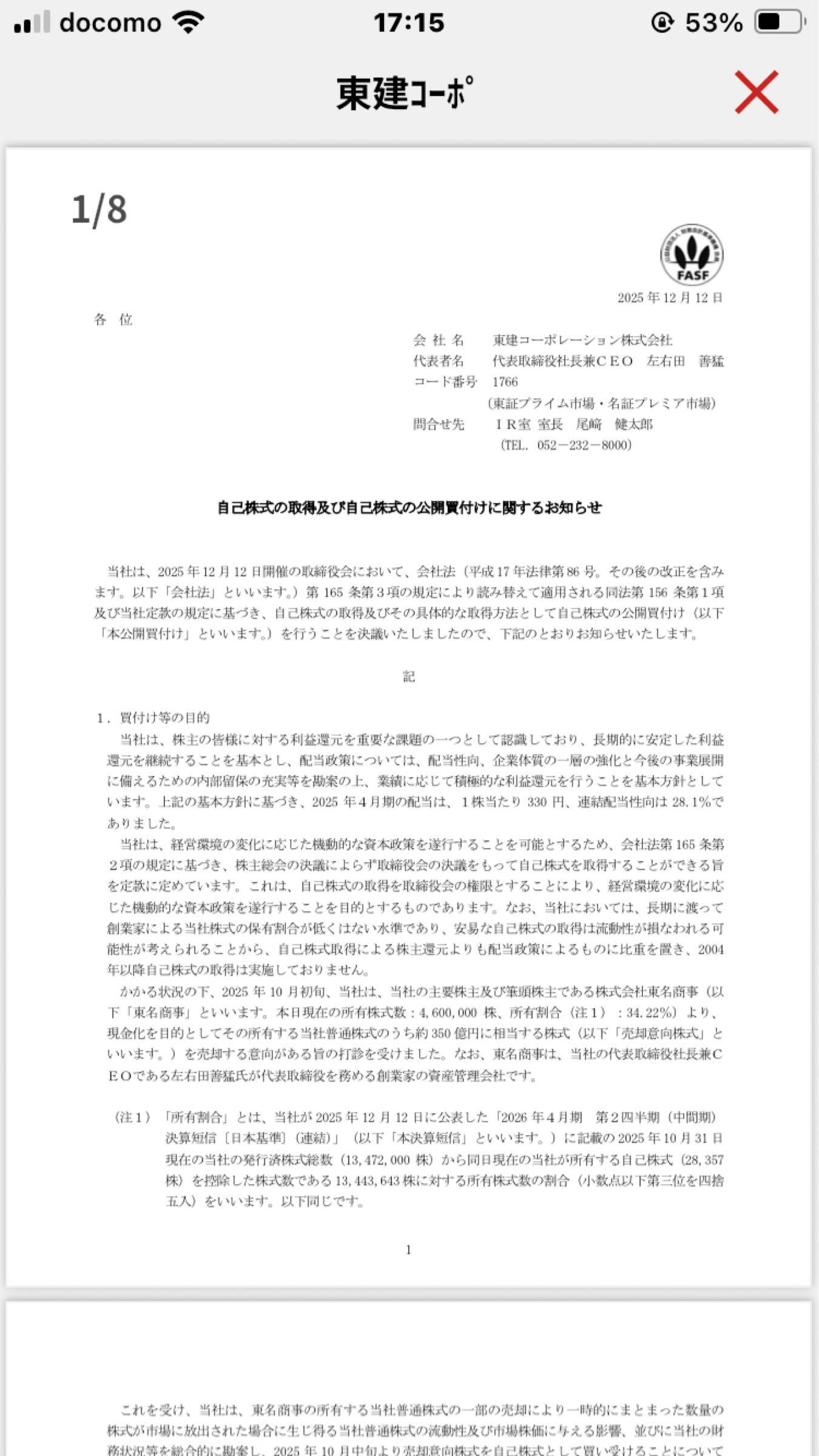

>発行済み株式数の17.39%にあたる234万2600株(金額で296億3301万0200円)を上限に自社株TOB(株式公開買い付け)を実施する。公開買い付け期間は12月15日から26年1月19日まで。買い付け価格は1万2627円。

一般的には売り出しかエクイティー・オファーで1~3%程のディスカウントで捌くんだが、どうして10.8%ものディスカウントで会社に売り付ける(会社が買い取る)?

一般的な手段は使えなかったのかナ?

投資の参考になりましたか?

善猛君の前職は、今池あたりのチンピラだったから(昔そんな話を聞いた事がある)、自分から首を括るようなことは無いと思うが、、、

チンピラがゆえに、先行きが分からんことはするかもしれない。

投資の参考になりましたか?

会社自らが、「今の株価は高すぎる、なんぼ高く見積もっても1株1万2627円がいいとこだ」と言ってるのですね。

滅茶苦茶なことするなぁ、頭おかしいのと違うか? どうよ。

投資の参考になりましたか?

発行済み株式数の17.39%にあたる234万2600株(金額で296億3301万0200円)を上限に自社株TOB(株式公開買い付け)を実施する。公開買い付け期間は12月15日から26年1月19日まで。買い付け価格は1万2627円。

決算は一転6%の利益上振れを発表

それなのに市場価格@14160円の株を@12627円でTOBっすか~

いよいよ詰みじゃないでしょうか?

投資の参考になりましたか?

賃貸事業を継続するのはやっぱり無理がありますよ。

投資の参考になりましたか?

大口株主が会社側に持株の売却を打診。

株価下落を懸念した会社側が大口株主と協議して、ディスカウントTOBを発表。

専門家達の想像です。

投資の参考になりましたか?

12,627円で売る者はおらんと思うがねー

>これって、この価格にサヤ寄せすることになるの?

投資の参考になりましたか?

好決算に感謝です!!ありがとうございます。

投資の参考になりましたか?

これって、この価格にサヤ寄せすることになるの?それって自社株買いのメリット全くなくなるじゃん?

投資の参考になりましたか?

ディスカウントTOB…。。

これは高値掴みしたホルダーの方々にはキツい。。

投資の参考になりましたか?

東京 12日 ロイター] - 東建コーポレーションは12日、発行済み株式の17.39%に当たる234万株・295億円を上限に自社株買いを決議したと発表した。 取得のため、1株1万2627円で自社株の株式公開買い付け(TOB)を行う。取得期間は15日から2026年1月19日まで。12日の終値は1万4160円だった。

投資の参考になりましたか?

注目!何やら出て来たぞ〜!

投資の参考になりましたか?

なんか出た

投資の参考になりましたか?

愚鈍

投資の参考になりましたか?

年明け4月まではこんな感じだろうよ。

投資の参考になりましたか?

戦後体制的昭和世代ランサムウェア体制の限界。

戦後に暫定的に策定された都市計画、経済構造変革の失敗、断然、矛盾により生じた、経済、税制、土地利用政策などの破壊的綻びを、場合あたり的に穴埋めするために講じられた、場当たり事業モデルに依存する経営モデルが、いよいよ突然死寸前に来ている事を目のあたりにし、まあ、おかしなものはランサムウェア的にしがみつこうが、どうやっても露呈し自然に淘汰されていくし、本来あるべき方向に回帰していくものだな。と納得しています。

投資の参考になりましたか?

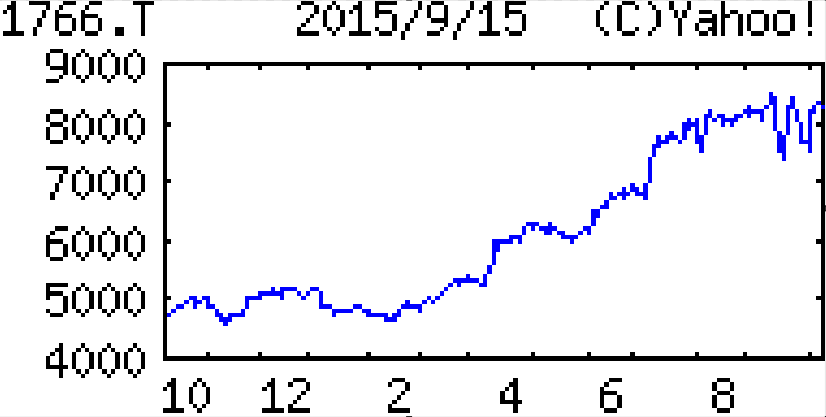

【 10年前(2015年) 】 ー。

投資の参考になりましたか?

今年8月末のイオンの分割のように、

仮に東建コーポが分割するにしても、

現在の10株株主には恩典はないと思う。

例えば1:10の分割なら、それ以後は、

1000株以上の株主にしか株主優待は無いだろうからな〜。

そう言う意味では優待を期待しても無理。

投資の参考になりましたか?

今日も駄馬の先走りみたいな動きをするか?

投資の参考になりましたか?

設定されたようです。

さすがに逃げきれはしないでしょう。

営業マン、取締役が自決か、株主が尻拭いで泣くことになるのか。。。

もう私達に出来る事はないところにまで及んでしまったようです。

投資の参考になりましたか?

急に下がってきましたが何か理由はありますか?ご存知の方、ご教授ください

投資の参考になりましたか?

連日の"駄馬の先走り”みたいな動きが、憂鬱😒

投資の参考になりましたか?

その判断が命取りかも、、、知らんけど、、

投資の参考になりましたか?

それは期待します! 自社株買い頑張ってほしい、お給料がとても良いのだから!

投資の参考になりましたか?

分割してもしなくても、光通信さんの買い占めの状況は変わりません。

それよりも善猛君が分割をしながら、自社株買いをすれば、八方丸く収まり多くの株主も喜びます。

投資の参考になりましたか?

分割するとますます光通信の株の数が増えるから、できないのでは?と思ったりしました。

投資の参考になりましたか?

大東建託はさっさと1:5の株式分割をした。

グズグズすると、更に置いていかれる東建コーポレーション。

投資の参考になりましたか?

買いたかったが、買い指値もう一歩で刺さらず・・素直にショート損切りだけ

このへんの日経爆上げの恩恵の無さそうなショート損切りなら、儲けものと考えねば

投資の参考になりましたか?

>本社のヌルい連中達は冷や汗💦モンだろうなぁ

>本社のヌルい連中達は冷や汗💦モンだろうなぁ

投資の参考になりましたか?

株主優待で申し込んでいた洗剤が届きました👍ありがとうございます😄

投資の参考になりましたか?

本社のヌルい連中達は冷や汗💦モンだろうなぁ

投資の参考になりましたか?

善猛君、前から言っている様に、ボォーとしてると光通信さんに乗っ取られるゼ〜

我はその方が良いと思っているが、、、

投資の参考になりましたか?

日本は 相続税が 高いので 相続税対策で 東建コーポレーションを 利用している 地主さんが たくさんいます。 高齢化社会の 日本です。 東建コーポレーションの 需要は まだまだ たくさんあります。 東建コーポレーションの 知り合いが いるのですが 相続税対策 案件が たくさんあり 嬉しい悲鳴だそうです。

投資の参考になりましたか?

今日は8848レオパレス21へ行きます

19日自己株式消去してます。

投資の参考になりましたか?

10株株主です。過去の1単元で優待も貰ってました。取得単価は2222円。

きっと1単元100株化から単元株主激減して優待も送らなくていいし質の悪い株主も消えてIR業務がかなり楽になって味を占めたのでしょう。分割はやらない気がしますね。東証が頑張って分割を促し続ければ重い腰を上げそうな気もしますが。。。

投資の参考になりましたか?

【 10年前(2015年) 】 ホームメイトのハートマークショップ(10株優待 3000円分で選択) ー。

投資の参考になりましたか?

【 10年前(2015年) 】 優待到着 野菜ジュース30本

(2015年) 東建コーポレーション [1766] 地主に賃貸住宅経営提案し施工から管理、仲介まで一貫化。住宅設備子会社を傘下に持つ 「・・・ 【最高益】建築請負は前期末受注残高1417億円(前期比10%弱増)。都心部が牽引し、受注単価が上昇傾向。賃貸の家賃収入も着実に伸びる。営業2ケタ増益。増配。 【新機軸】高級賃貸マンションの開発、運営に乗り出す。手持ち資金200億円を限度にまずは3棟建設、名古屋市内を手始めに東京にも展開。REITとして上場も視野。会員制リゾートホテル建設にも着手。

投資の参考になりましたか?

![あなたのポートフォリオを診断してみませんか?[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202607/adviser-navi_600_240.png)