プロフィール

監修者(専門家):花輪 陽子

ファイナンシャル・プランナー(CFP・1級FP技能士)

外資系投資銀行を経てファイナンシャル・プランナーとして独立。『夫婦で貯める1億円』(ダイヤモンド社)など著作多数。日本テレビ「有吉ゼミ」、フジテレビ「ホンマでっか!?TV」などテレビ出演多数。

2024年から新しいNISAが導入されました。NISA制度とは、「『NISA口座(非課税口座)』内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税にある、つまり税金がかからなくなる制度」です。「老後2,000万円問題」がメディアで話題になったこともあり、若年層の間でも老後が不安という方は多いものです。新NISA制度は、老後資金の形成に活用できそうです。(ファイナンシャル・プランナー 花輪陽子)

旧NISAでは、年間投資上限額が120万円で非課税保有期間が5年間の「一般NISA」、年間上限額が40万円で非課税保有期間が20年間の「つみたてNISA」のうちのどちらかを選ぶという制度で、非課税期間にも限りがありました。新NISAでは、年間投資上限額が360万円(一般NISAを引き継ぐ形での成長投資枠が年間240万円、つみたてNISAを引き継ぐ形でのつみたて投資枠が年間120万円)と大幅に増えます。

また、成長投資枠とつみたて投資枠の年間限度額に加えて、新NISAでは新たに「生涯非課税限度額」が買付金額ベースで合計1,800万円(成長投資枠は1,200万円まで)と設定されます。生涯投資枠は一人ずつ管理され、簿価でカウントされることになります。金融商品を購入した後にその金融商品の価値が上がり、時価で1,800万円を超えてしまったとしても、NISA口座で運用を続けることは可能です。このように使いやすくなる新NISAをフル活用して、老後の不安を吹き飛ばしたいものです。

なぜ、早期から老後資金を準備する必要があるのでしょうか。年金生活者の家計を見ると、平均的に収支は赤字になっているからです。

家計調査(2022年)によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の場合、可処分所得(手取り)は214,426円、消費支出は236,696円と、月22,270円の赤字で、65歳以上の単身無職世帯(高齢単身無職世帯)の場合、可処分所得(手取り)は122,559円、消費支出は143,139円と、月20,580円の赤字です。

月2万円程度の赤字を100歳までの35年間に換算すると840万円になります。昨今では光熱費や食費の高騰から生活費が上昇しており、更に生活費が上昇するリスクもあります。また、少子高齢化の影響から国民年金保険料の納付を65歳までに延長することが検討されています。そうなれば将来受け取る年金額は増える可能性はありますが、60歳から5年間は保険料負担(現在の保険料率で月額16,520円)が発生することになります。介護や医療の予備費なども考えると、老後資金としてゆとりを持って、2,000万円程度備えられたら安心なのです。

実際、いくら年金がもらえるのかを各自が試算するには、日本年金機構の公的年金シミュレーター(外部サイト)等を活用したり、50歳以降は年金事務所に問い合わせることも可能です。

老後の収入と支出のバランスを把握し、収支が黒字であれば、準備をする老後資金も少なくて済みます。注意点としては、これはあくまでも現在の制度や貨幣価値での試算になるということです。医療費、介護費、税金、社会保険料の負担などといった将来に必要不可欠なお金は、国の制度改正によって影響を受けます。そのため、老後の見積もりをする際には十分に余裕を持って試算をする必要があるのです。

若年層は早めに準備を始めることで、時間を味方につけて、長期投資の効果を得ることが期待できます。複利効果は時間が立つにつれて大きくなります。また、利益に対して非課税で運用できるNISAを活用すれば、長期で運用をする上で非常に有利になるのです。

会計の世界で「72の法則」というものがあります。預けた元本(元手)を利息によって2倍にするには、どれだけの年数がかかるのかを知ることができる計算式です。

計算方法は簡単で、72を金利(複利)で割れば2倍になるまでのおよその年数が分かります。

(例)年利(複利)3%の場合

72÷3=24

3%複利で運用すれば、24年で元金と利息の合計が元金の2倍になることが分かります。5%複利の場合は14.4年で2倍になります。

こちらは一括でお金を投入した場合なので、積立の場合はお金を投入した期間が各年でずれるので2倍になるまでにもう少し時間がかかることになります。いずれにせよ若い頃から投資を始めるほうが有利です。

① これから資産形成をしたい、投資初心者のAさん30歳

〈Aさんプロフィール〉

・男性、30歳、独身、一人暮らし

・職業:会社員

・住んでいる地域:大阪府

・手取りの世帯月収:30万円

・毎月の支出の目安:25万円程度

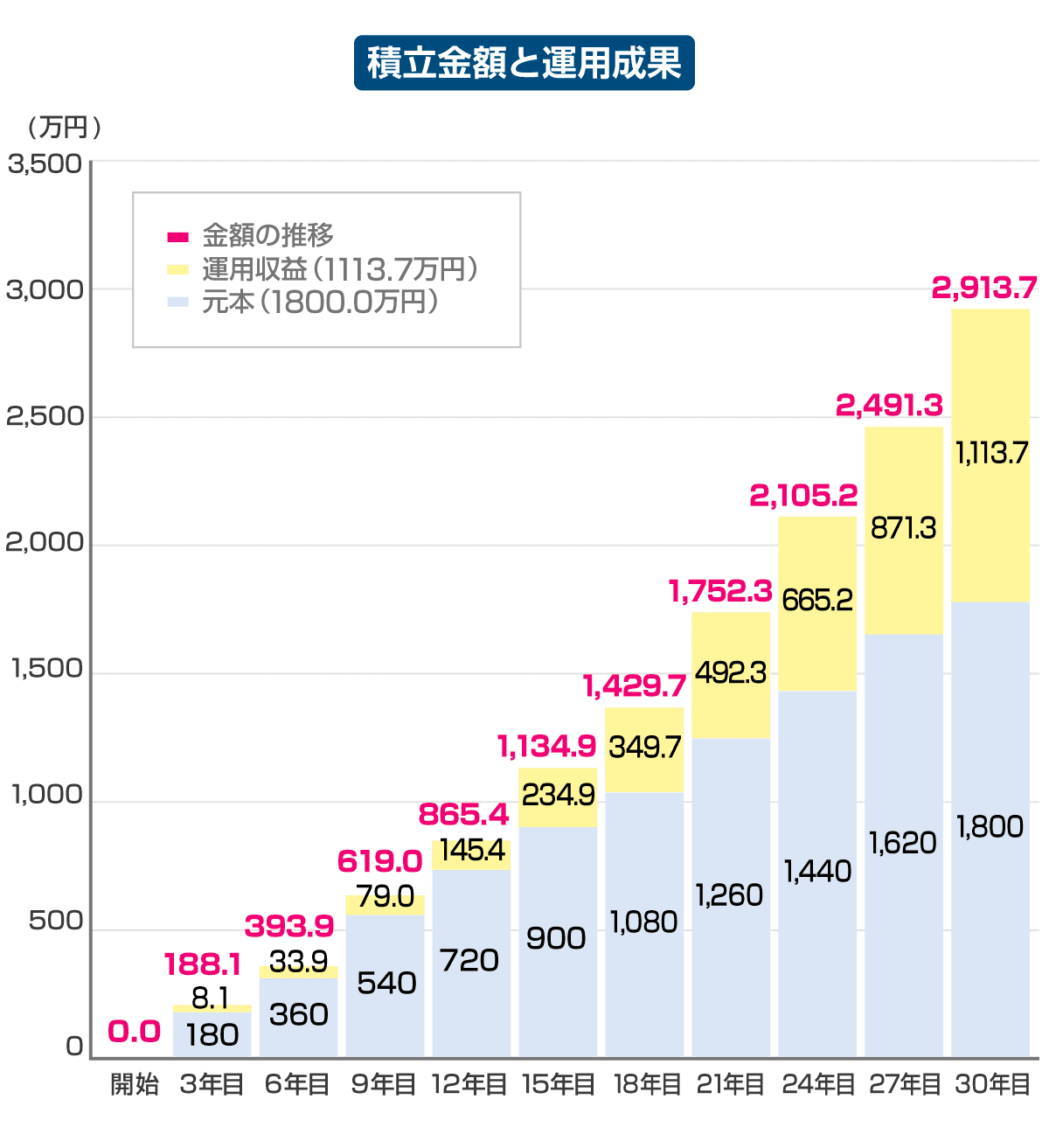

現在30歳のAさんが60歳までの30年間、毎月3万円を貯蓄した場合、金利が0%なら1,080万円となります。しかし、株式等に投資をして、5%複利で運用ができた場合、約2,497万円になります。老後資金2,000万円を超える可能性があります。

投資初心者でリスクを気にするAさんが、年3%の収益が期待される低リスク商品に投資した場合、30年で1,748万円になります。若年層は、少額投資で低リスク商品に投資した場合も、時間を味方につけて、30年後の資金として大きくお金を育てることができます。もちろん、比較的低リスクのバランス型投資信託を選んだ場合も価格変動などのリスクは伴います。

Aさんの場合、年齢が若く、扶養家族もいないため、一般にリスクが許容できる属性です。例えば、安全資産の債券を加えずに、投資金額の100%を全世界株式インデックスに積立投資をすることも考えられます。株式は一般に債券よりもリスクが高いですが、将来得られる収入で損失が出たとしてもカバーできるからです。

ファンドの詳細は以下のページから確認いただけますので、興味のある方はチェックしてみてください。

「eMAXIS Slim全世界株式(オール・カントリー)」月 3万円

また、ボーナスなどの臨時収入を得た場合、成長投資枠を活用して同じ投資信託をスポット購入することも考えられます。それによって、老後資産の計画にゆとりとバッファーをもたせることができます。扶養家族ができると収支が変わることもあるために、扶養家族がない間に余裕資金を活用するのがよいでしょう。

50代の資産運用の場合、若年層と比べると老後までに残された時間は短くなります。挽回するためには投資資金を大きくし、貯蓄を活用してスポットで一括購入をすることが考えられます。

② ラストスパートで老後資金を作りたい50歳のBさん

〈Bさんプロフィール〉

・男性、50歳、妻と子ども2人と四人暮らし

・職業:会社員

・住んでいる地域:埼玉県

・手取りの世帯月収:50万円

・毎月の支出の目安:40万円程度

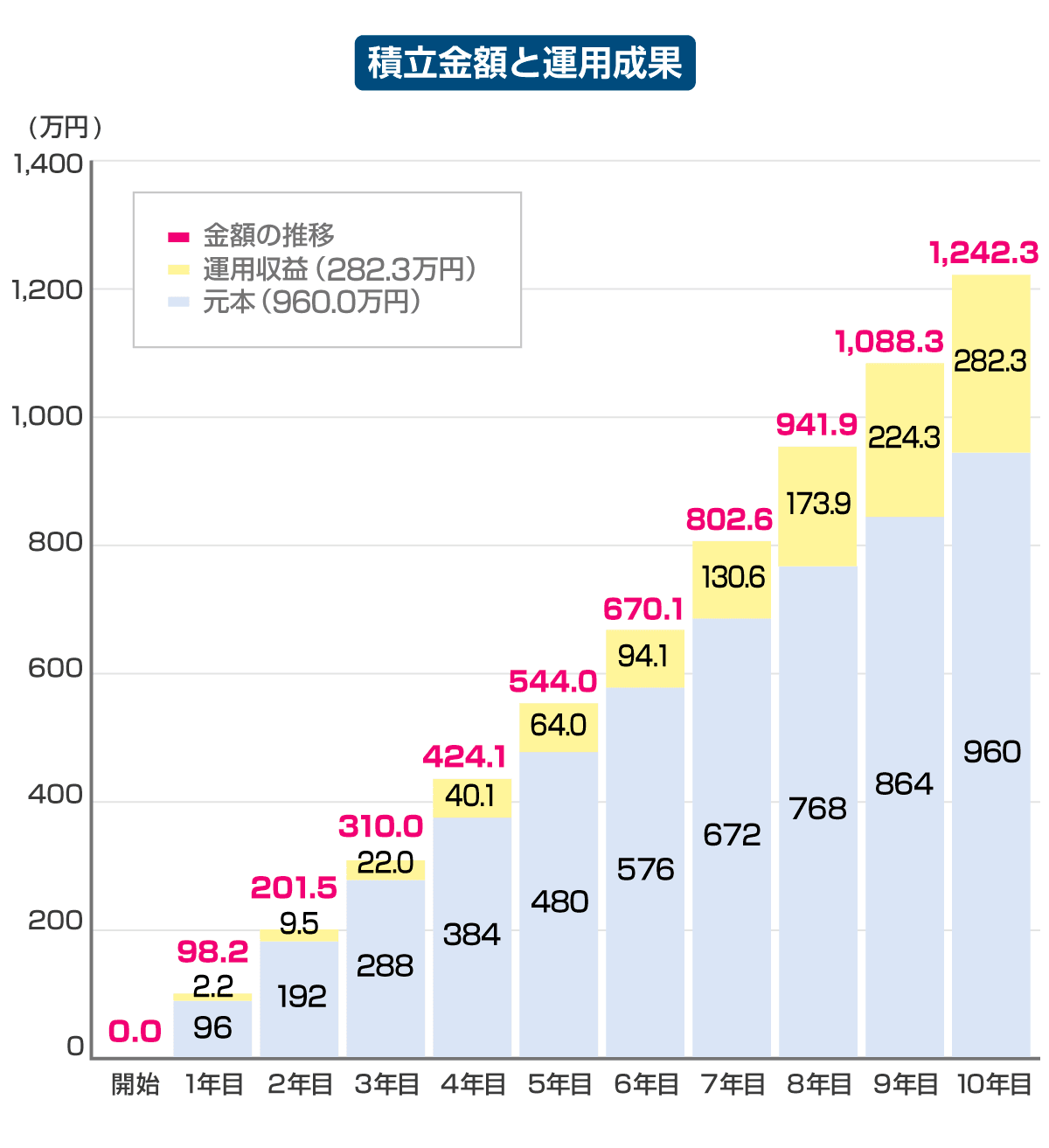

現在50歳のAさんが60歳までの10年間の間、毎月8万円を貯蓄した場合、金利が0%なら960万円となります。しかし、株式等に投資をして、5%複利で運用ができた場合、約1,242万円になります。もう少しリスクを下げて、3%複利で運用をした場合、約1,118万円になります。

新NISAでは、「つみたて投資枠」と「成長投資枠」の二つの枠を併用できるようになります。老後資金をラストスパートで作りたい場合、つみたて投資枠に加えて、成長投資枠を活用してスポット購入をするのも手です。スポット購入の場合、直ちに市場で運用を開始することができるからです。

運用商品はリスクをある程度分散してバランス型投資信託を選ぶことが考えられます。バランス型とはあらかじめ「ポートフォリオ」が組まれて投資対象が分散されている投資信託のことです。

1本で、国内・先進国・新興国の株式と債券、国内・先進国の不動産の合計8資産に投資するバランス型の投資信託もあり、メンテナンスも不要です。

バランス型投資信託の代表的なものとして「eMAXIS Slimバランス(8資産均等型)」や「たわらノーロード バランス(8資産均等型)」があります。これらのファンドの詳細は以下のページから確認いただけますので、興味のある方はチェックしてみてください。

eMAXIS Slimバランス(8資産均等型)

たわらノーロード バランス(8資産均等型)

60代70代などの年金生活者にとっては、少しでもお金を増やして毎月の収支をよくしたいという希望がある方も多いと思います。

③ 老後収支を改善したい65歳のCさん

〈Cさんプロフィール〉

・男性、65歳、妻と二人暮らし

・職業:年金生活者

・住んでいる地域:千葉県

・手取りの世帯月収:22万円

・毎月の支出の目安:20万円程度

現在65歳で年金生活者のCさんがNISAを活用し、毎月の収支を改善したい場合、これまでの貯蓄を活用して収入を増やす目的で資産形成を考えるのも一つです。

貯蓄から成長投資枠を活用し、配当と株主優待狙いで株式投資をすることが考えられます。NISAでは、配当金や分配金を非課税で受け取り続けることも可能だからです。

例えば、配当利回りが3%のA企業に100万円投資をした場合、年3万円の配当が期待でき、老後のお小遣いとなります。配当利回りとは、一株当たりの年間配当金を、現在の株価で割って求めます。現在の株価が1,000円で配当金が年30円の場合、配当利回りは3%となります。株式に投資をする際には、年間配当金の予測値で計算をして投資の判断材料にします。

NISAでは証券会社で配当金を受ける際に「株式数比例配分方式」を選択すると、上場株式の配当金が非課税になります。

投資資金が限られているという方の場合、単元未満株取引を利用すれば、比較的少額から上場株式に投資をすることも可能です。それぞれの証券会社でサービス名が異なるものの、単元未満株取引を活用できる金融機関も多くあります。また、株主優待の多くは100株以上を持つことが前提ですが、中にはそれ以下の株数でも優待がもらえる場合もあります。優待を活用することで、企業のサービスや商品をおトクに活用することも可能になり、老後生活費を助ける効果が期待できます。

現役時代ではない年金生活者が株式投資をする際にはリスクも伴いますのでより注意も必要です。貯蓄を全部株式に一極集中させたり、一つの銘柄に一極集中投資したりすることは避けるようにしましょう。

このように、年代別で老後資金の準備の方法がかなり異なります。若い世代ほど、時間を味方につけることができるので、少額の積立でも十分に老後資金の準備が可能です。これに対して、老後までの時間が限られている世代は毎月の積立額を増やしたり、貯蓄を活用して一括で購入したりする工夫が必要になります。NISAを活用してしっかり老後に備えましょう。

【NISA口座開設におすすめ】証券会社NISA取引手数料ランキング

2024年から始まった新NISAについてもっと知りたい方は、以下の記事をチェックしてみましょう。

2024年から始まる新NISAを知りたい

新NISAへの切り替えは必要?

新NISAで証券会社を変更するには

新NISAでシミュレーション

新NISAの成長投資枠 銘柄選びのポイント

監修者(専門家):花輪 陽子

ファイナンシャル・プランナー(CFP・1級FP技能士)

外資系投資銀行を経てファイナンシャル・プランナーとして独立。『夫婦で貯める1億円』(ダイヤモンド社)など著作多数。日本テレビ「有吉ゼミ」、フジテレビ「ホンマでっか!?TV」などテレビ出演多数。