プロフィール

監修者(専門家):花輪 陽子

ファイナンシャル・プランナー(CFP・1級FP技能士)

外資系投資銀行を経てファイナンシャル・プランナーとして独立。『夫婦で貯める1億円』(ダイヤモンド社)など著作多数。日本テレビ「有吉ゼミ」、フジテレビ「ホンマでっか!?TV」などテレビ出演多数。

新NISA(ニーサ)がよく分からないという方も多いと思います。本記事では2024年1月からスタートした新NISAでの限度額の活用法について解説します。

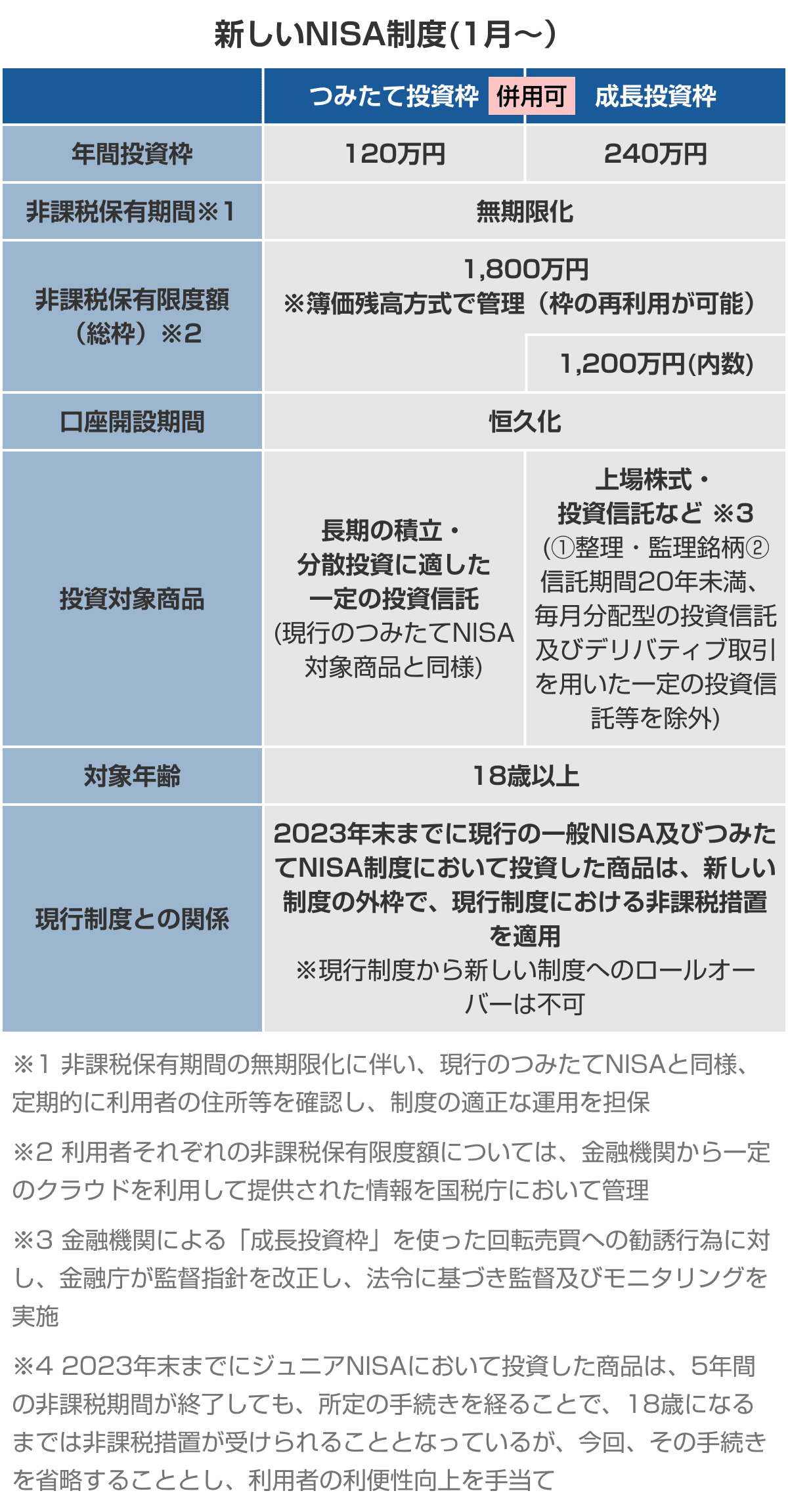

2024年からの制度改正によって非課税限度額の上限が大幅に引き上がりました。旧NISAでは、年間投資上限額が120万円で非課税保有期間が5年間の「一般NISA」と、年間上限額が40万円で非課税保有期間が20年間の「つみたてNISA」の2種類で構成されていました。旧NISAでは、「一般NISA」か「つみたてNISA」のどちらを利用するかを選ぶ形で、併用はできませんでした。しかし、新NISAでは、一般NISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」と名称が変わり、「成長投資枠」と「つみたて投資枠」との併用ができるようになりました。加えて限度額の大幅な引き上げにより、多くの方にとって魅力的な制度になりました。

成長投資枠とはこれまでの一般NISAの役割を引き継ぐ形で上場株式に投資ができる枠で、年間投資枠は240万円になりました。

成長投資枠では1.整理・監理銘柄2.信託期間20年未満3.毎月分配型の投資信託及びデリバティブ(金融派生商品)取引を用いた一定の投資信託などを投資対象商品から除外しています。また、社債はNISAの枠に入れることはできません。

成長投資枠の対象の投資信託は「投資信託協会(外部サイト)」が発表したデータによると、約1,000本になります。長期の資産形成にそぐわないとして毎月分配型は除外されており、旧制度の一般NISAよりも対象商品は今のところ限定されています。

つみたて投資枠では最大120万円まで投資ができます。つみたて投資枠の対象となる投資信託は旧つみたてNISAと同様で、手数料が低水準、頻繁に分配金が支払われないなど、「長期」「積立」「分散投資」に適した公募株式投資信託などに限定されています。2023年6月23日時点では約230本のラインアップ「金融庁ホームページ(外部サイト)」となります。

成長投資枠とつみたて投資枠を別々の金融機関で利用することはできず、一つの金融機関で利用することになります。そのために上場株式を取引したい方は株式の取引ができる証券会社でのNISA口座の開設が検討されます。

新NISA制度では年間投資上限額が360万円(成長投資枠が年間240万円、つみたて投資枠が年間120万円)と大幅に増えました。

また、成長投資枠とつみたて投資枠の年間限度額に加えて、新NISAでは新たに「生涯非課税限度額」が買付金額ベースで合計1,800万円(成長投資枠は1,200万円まで)と設定されました。つみたて投資枠だけで1,800万円を使うことも可能です。旧NISAでは「1年あたりの上限額」のみの制限でした。

生涯投資枠は一人ずつ管理され、簿価でカウントされることになります。金融商品を購入した後にその金融商品の価値が上がり、時価で1,800万円を超えてしまったとしても、NISA口座で運用を続けることは可能です。

NISA口座で金融商品を売却した場合には買付金額分の枠(簿価)が翌年に戻ります。これまでのNISAではNISA口座で保有する株式等を売却すると、非課税投資枠の再利用はできず、年間投資枠の範囲で投資をする必要がありました。今後は景気の動向から利益確定をして、翌年以降に再度投資枠に活用をすることも可能になります。

簿価とは有価証券の場合、取得額を基準に算出する税務上の評価額です。時価とは有価証券を現在の価格で換算したものです。その時々の価格の変動により、もともとの値段が時価でリセットされていきます。

例えば、年間投資上限額の360万円(成長投資枠240万円、つみたて投資枠120万円)の元本で毎年投資することを検討している方は5年間で生涯非課税限度額に到達する可能性があります。しかし、NISA口座内の商品を売却した場合、該当商品の簿価分(取得価格)の非課税枠を翌年以降に再利用することができることになります。

株式市場では2021年や2023年のような上昇相場と2022年のような下落相場があります。タイミングを見計らいながら利確も検討されます。もちろん、生涯非課税限度額に達したら、追加投資はせずに、そのままホールドをするという選択もあります。

新NISAは年間の非課税限度額が拡大されることによって、老後資産形成の救世主となりそうです。かつて、「老後2,000万円が必要」とメディアで話題になったことがありますが、インフレが進めば老後資金は2,000万円では足りなくなる可能性もあります。なぜなら、インフレの中、一番ダメージを被るのが年金生活者だからです。

給与所得者の場合、物価上昇率が後に賃金に反映される場合が多いです。年金は物価や賃金の変動率のほかに、マクロ経済スライドによる調整が行われています。物価が上がっても、実質賃金が下がれば、年金は減らされる場合もあるのです。しかし、資産運用をすることによって老後の資金を守ることができるようになります。現役時代から計画的に老後資金を育てておきましょう。

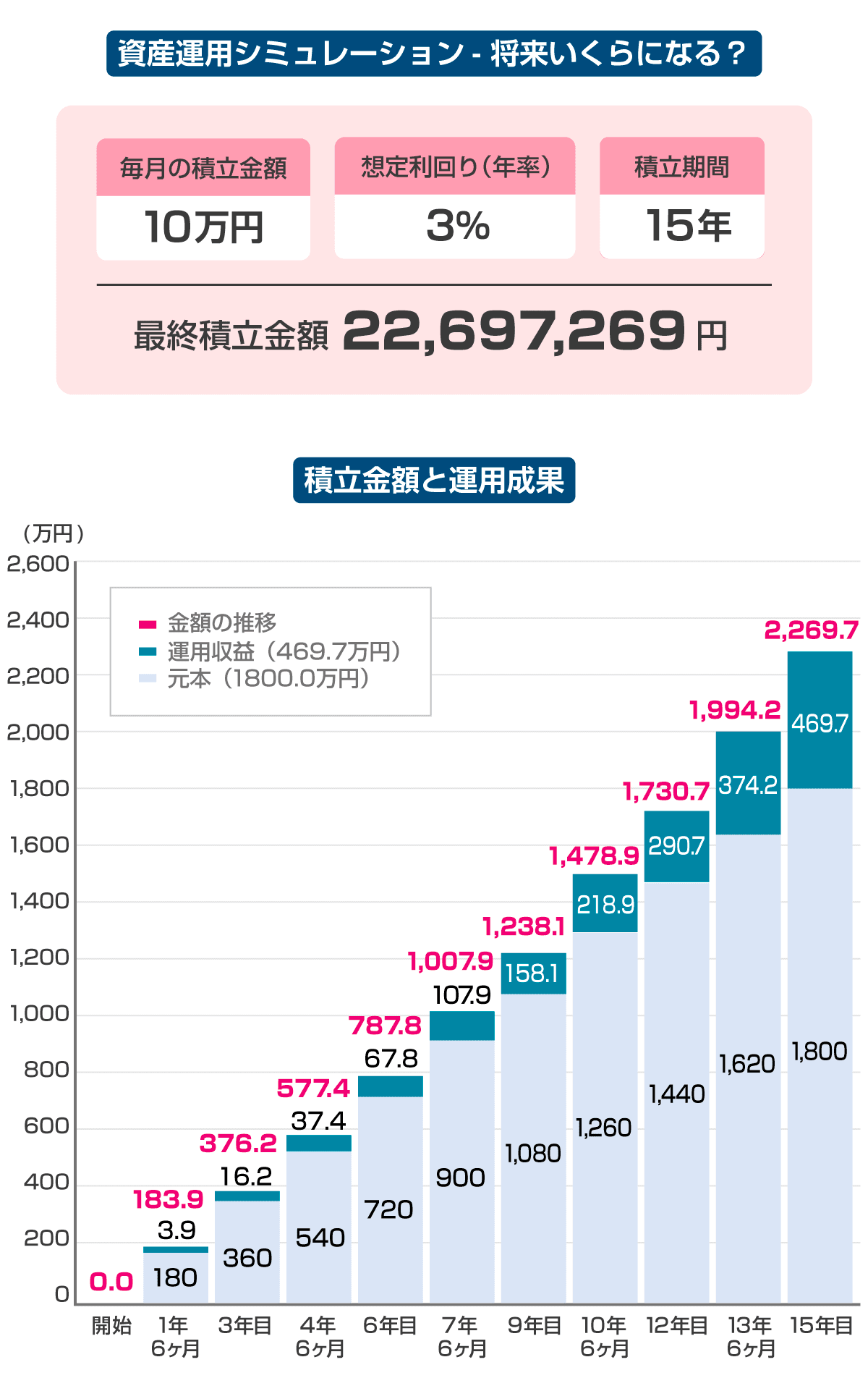

さて、預貯金だけで老後資金を作ろうとするとどうなるでしょうか。毎月10万円を15年間貯金し続けると1,800万円になります。これだけでも立派な金額ですが、年率3%以上で運用できると15年間で約2,269万円になります。

毎月10万円の元本を年率3%で運用すると、1年半後には3.9万円の利益になります。こちらも元本に組み入れて毎月10万円のつみたてを継続させると、3年目に16.2万円の利益となります。このように得られた利益を元本に組入れると、元本は雪だるま式に大きくなっていきます。これを複利と呼びます。複利効果は時間が立つにつれて大きくなっていきます。利益に対して非課税で運用をできるNISAを活用すれば、長期で運用をする上で非常に有利になります。

① 月々とボーナスで資金に余裕があるAさん

〈Aさんプロフィール〉

・女性、35歳、一人暮らし

・職業:会社員

・住んでいる地域:東京都

・手取りの世帯月収:35~40万円

・毎月の支出の目安:25万円程度

毎月の収支が黒字でボーナスも余るというAさんの場合、つみたてNISA枠と成長投資枠の両方を活用し、株式投資信託を購入するとよいでしょう。

初心者には、日経平均株価などの市場全体の動きと連動する運用成果を目指す手法のインデックスファンドを選択することをおすすめします。銘柄選定のプロセスが少なく運用会社の報酬などが低水準な傾向があります。また、銘柄の入れ替えも少ないことから、売買手数料などのコストも小さく済みます。長期投資をすれば、投資家はリスクに見合ったリターンを得られることが様々な研究結果で分かっています。

また、投資をする上でリスク許容度を知ることが重要です。リスクとはリターンのブレのことです。リターンがマイナスに振れてしまった場合、どれくらいまでならマイナスになっても受け入れることができるか、という度合いのことを「リスク許容度」といいます。

リスク許容度を考えるポイントは、年齢、家族構成、資産、年収、性格・経験などから診断をします。例えば、一般社団法人 全国銀行協会のホームページ(外部サイト)でも「あなたのリスク許容度診断テスト」ができるので試してみてください。

先程のAさんの場合、年齢が若く、未婚で、貯金や年収も一定以上あり、リスクに挑戦できる性格だとします。Aさんのようなケースでは100%を全世界株式インデックスに積立投資をしてもよいでしょう。

「eMAXIS Slim全世界株式(オール・カントリー)」月 10万円

まとまった額を1本の投資信託にしたくないという方の場合、国内株式50%、先進国株式25%、新興国株式25%と3本の投資信託に分けるのも一つです。例えば、次のような投資信託が考えられます。

(国内株式)「eMAXIS Slim国内株式(TOPIX)」月5万円

(先進国株式)「eMAXIS Slim先進国株式インデックス」 月2.5万円

(新興国株式)「eMAXIS Slim新興国株式インデックス」 月2.5万円

信託報酬を比較し、他の運用会社の同様の投資信託に乗り換えても問題ありません。

また、Aさんはボーナスに関しては成長投資枠で株式投資をすることも考えられます。毎月の積立投資では株式メインのポートフォリオを組んでいるので、ボーナスに関しては自分が応援している企業の株式を保有することも考えられます。もちろんボーナスでもETF(上場投資信託)で世界株式インデックスを購入するでもよいでしょう。

リスク許容度が低い方はバランス型の投資信託がおすすめです。バランス型とはあらかじめ「ポートフォリオ」が組まれて投資対象が分散されている投資信託のことです。

投資信託を何本も買わなくても、1本で、国内・先進国・新興国の株式と債券、国内・先進国の不動産の合計8資産に1本で投資するバランス型の投資信託もあり、投資初心者はまずはこれ1本を選んでもよいでしょう。

バランス型ファンドの代表的なものとして「eMAXIS Slimバランス(8資産均等型)」や「たわらノーロード バランス(8資産均等型)」があります。これらのファンドの詳細は以下のページから確認いただけますので、興味のある方はチェックしてみてください。

eMAXIS Slimバランス(8資産均等型)

たわらノーロード バランス(8資産均等型)

資産運用に関しては、最初からベストを目指すよりも、まずはベターな方法で早く始めることが重要です。行動することによって、自分でやり方が分かるようになり、真剣に勉強するようになります。NISAでは自由に途中売却もできるため、途中でポートフォリオを見直すことを前提として早く行動をすることがポイントです。1年でも早く資産運用を始めることによって複利効果を早く発動させていきたいですね。

【NISA口座開設におすすめ】証券会社NISA取引手数料ランキング

本記事に掲載されている情報は2023年12月15日時点 のものです。NISA制度に関する最新の情報は、金融庁ホームページ(外部サイト)をご確認ください。

監修者(専門家):花輪 陽子

ファイナンシャル・プランナー(CFP・1級FP技能士)

外資系投資銀行を経てファイナンシャル・プランナーとして独立。『夫婦で貯める1億円』(ダイヤモンド社)など著作多数。日本テレビ「有吉ゼミ」、フジテレビ「ホンマでっか!?TV」などテレビ出演多数。