今更

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

今更

投資の参考になりましたか?

>この会社の上場時の配当性向は50%が約束ですよ。今は180%前後は異常ですよ。高齢の新庄一族に忖度しているとしか考えるしかないでしょう。

創立以来

全ての決定は新庄様にお伺いしなければ

成らない個人会社ですから

.

投資の参考になりましたか?

この会社の上場時の配当性向は50%が約束ですよ。今は180%前後は異常ですよ。高齢の新庄一族に忖度しているとしか考えるしかないでしょう。

投資の参考になりましたか?

この会社は創業者の新庄一族の為のものであって一般株主の会社ではありません。タコ足配当であっても高配当をしないと社長はクビになります。今までの社長はこれでクビになっています

投資の参考になりましたか?

2月下旬の下げでもS安にならないんだからやっぱり強いよな💪

投資の参考になりましたか?

何を言うてんの?^^

投資の参考になりましたか?

いまどういう状況ですか。

ストップ安ですか?

投資の参考になりましたか?

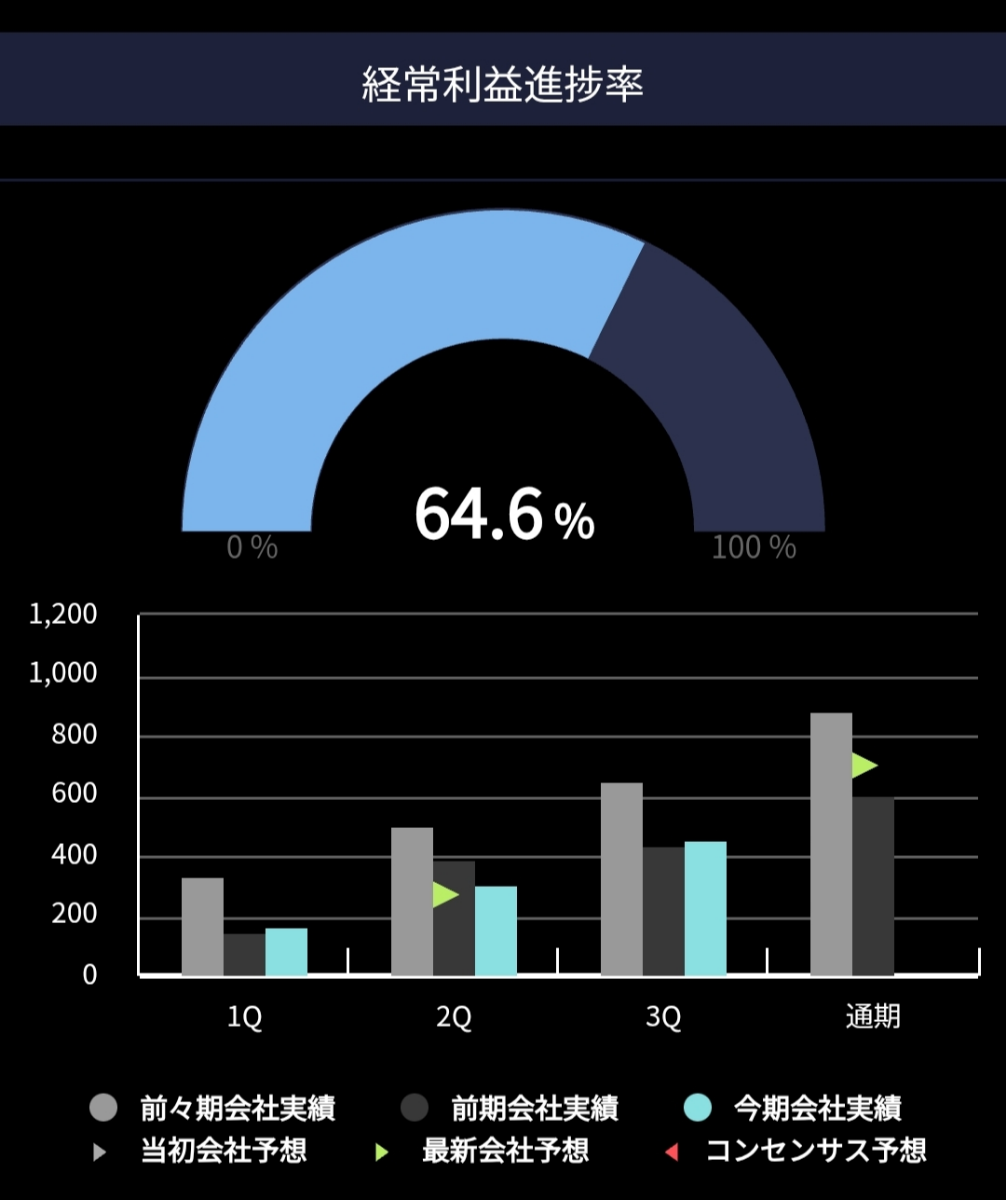

営業利益 配当金 配当性向

2022年3月期 1,113百万円 22円 55.1%

2023年3月期 1,150百万円 32円 49.1%

2024年3月期 809百万円 40円 89.6%

2025年3月期 488百万円 40円 186.7%

2026年3月期 600百万円 40円 約173%(2026年は会社予想)

会社が公表する利益の前提

APT価格 375ドル → 2/27で1,890ドル(原料調達費5倍)

為替145円/ドル 155円程度

原料高騰が利益を圧迫する中で、DOE4%で警官した高配当を続けるのは不可能というか、持続性の観点で従業員も株主も納得しないと思う。

投資の参考になりましたか?

【営業利益】

2022年3月期 1,113百万円

2023年3月期 1,150百万円

2024年3月期 809百万円

2025年3月期 488百万円

2026年3月期 600百万円(会社予想)

で推移してる中で、何がどう好決算なのか合理的に教えて欲しい。

投資の参考になりましたか?

ここは半導体関連の人工ダイヤ!今年の注目銘柄⤴︎

投資の参考になりましたか?

1299参入です…助かりますかね。。。

投資の参考になりましたか?

投資の参考になりましたか?

全力ダッシュ💨

投資の参考になりましたか?

ほっといたら上がるやろ

投資の参考になりましたか?

米投資案件で上がったけど、

ここは900億円の内いくら取れるんだ??

ノリタケ旭に持って行かれてここは取り分あるの?

投資の参考になりましたか?

ここ3枚現物で持ってますが期待薄なんすかね?

投資の参考になりましたか?

配当いいは注意で昨年今年と配当性向が180%くらいあって、利益以上に配当で吐き出してるから

普通に考えたら来年は減配の可能性高いかと。

APT価格暴騰の影響で利益見通しが立たず、来期配当は未定って発表するんじゃないかな

投資の参考になりましたか?

キオクシア日東紡。

もう日経買っとけ‼️

ここは祭りは終わった‼️

投資の参考になりましたか?

まだこれでも耐えてる方だね

投資の参考になりましたか?

しぶとい戻りがはやそう

投資の参考になりましたか?

昨日1251で売却1000以下になったら買います

投資の参考になりましたか?

訂正:キオクシア18000台‼️

投資の参考になりましたか?

短気は損気

投資の参考になりましたか?

国際情勢悪すぎ、戦略変更して明日買い建て全て現引してガチホします。配当もまあまあ良いから困らない。

投資の参考になりましたか?

ここの下げは、

イラン戦争でのものじゃない‼️

アメリカ投資相場が終わったからだ。

今全体が戦争で下げてくれている事は、

ここのホルダーにとっては大ラッキー‼️

今すぐ他に乗り換えろ‼️

キオクシア15000台‼️

投資の参考になりましたか?

投げを拾える程の会社では無い

投資の参考になりましたか?

CME日経先物 -3700 -6%超 サーキットブレーカーきそう

明日は追証強制退場組が増え ワンチャン3桁あるかもね

投資の参考になりましたか?

オカしぃなぁ?

上がるはずなんだけどなぁ?

投資の参考になりましたか?

もうアメリカ投資の話は、

発表されて終わったから‼️

南鳥島銘柄とは違うから‼️

出尽くしで後は雪崩だから‼️

任天堂ソニーNEC富士通野村総研の方が、

安全だから‼️

日東紡の方が有望だから‼️

俺言ったから‼️

投資の参考になりましたか?

なだれだあ‼️逃げろ‼️

投資の参考になりましたか?

噂で買って事実で売れ‼️

もう一相場は終わった‼️

投資の参考になりましたか?

越えられない山は無い

持続だ。

果報は寝て待て

投資の参考になりましたか?

そこは同意です。

バインダレス超硬合金はガラスレンズなどの表面の滑らかさが求められる製品を作る金型材料に使用されると言われていて、スマホカメラの高性能化と共に需要も伸びると見られます。

一方で、バインダレス超硬合金はCoやNiを使わない、WCがほぼ100%の製品であるためタングステン原料の値上げや中国の輸出規制の影響を強くうけます。

投資して生産能力を増強したが、原料が手に入らず作れない、ということを懸念します。

調達強化を具体的にどう取り組んでいるのか、今後の需要分の在庫は確保できているのか、できればIRで出して懸念を払拭してもらいたいところです。

投資の参考になりましたか?

レアメタル価格が高騰する中、使用量を抑えつつ比較的価格も抑制できる新合金は製造業にとって心強い存在になり得ます。需要が高まっているバインダーレス合金の生産量を短期間で倍増させたという点からもその可能性の広がりが感じられます。

投資の参考になりましたか?

ネガキャンは相手にしない

第3四半期決算短信には、「需要が高まっているバインダーレス合金の生産量を短期間で倍増させました」と記載されています。バインダーレス合金とはコバルトなどの結合金属を使用しない超硬材料を指します。これがSTN30を指しているのか、それとも別の完全バインダーレス材なのかは明確ではありませんが、いずれにしても短期間で倍増という表現は相当な需要拡大と生産体制の強化を示しており注目に値するといえるのではないでしょうか。

投資の参考になりましたか?

国防、国策に関係する銘柄はミサイル発射で株価も🚀だがここはどうだろうか

とりあえず来週も楽しみです😊

投資の参考になりましたか?

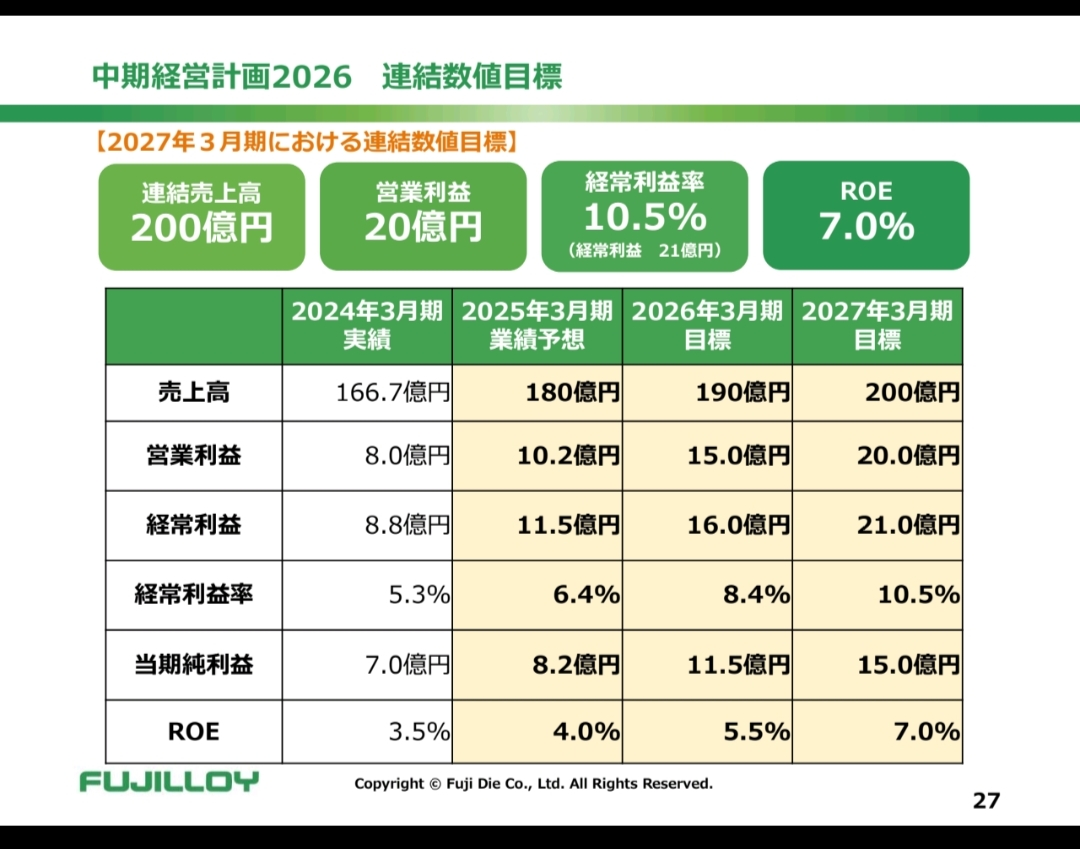

そもそも中計での営業利益目標は

2025年3月期 10.2億円 (実 績 :4.9億円)

2026年3月期 15.0億円 (会社予想:6.0億円)

2027年3月期 20.0億円 (会社予想:不明)

なわけで・・・

(これはネガキャンか?)

投資の参考になりましたか?

ネガキャンするわけじゃないけど、営業利益が

2022年3月期 1,113百万円

2023年3月期 1,150百万円

2024年3月期 809百万円

2025年3月期 488百万円

2026年3月期 600百万円(会社予想)

で推移してる中で、何がどう好決算なのか誰か

理屈で教えて欲しい。

今年は過去5年間で4番目に低いから悪いんじゃないの?

投資の参考になりましたか?

一回吹いてるから、上がるでしょう

投資の参考になりましたか?

ここ2000いくと思いますか

いく👍

むり👎

投資の参考になりましたか?

トンズラしたの?www

投資の参考になりましたか?

ダイヤモンド💎に一部鞍替えしました😊

投資の参考になりましたか?

ここは上がる。近々1600円にー

投資の参考になりましたか?

今日の高値更新でもして引けてくれたらおもろい

投資の参考になりましたか?

急騰、再度1600円越えていきますよ⤴︎政策的大量買い銘柄でし。

投資の参考になりましたか?

国にレアメタル・レアアース使用軽減

製品に対する認証制度を創設してほしいな

投資の参考になりましたか?

決算好感で買われる!富士ダイス<6167>は13日、2026年3月期第3四半期(25年4月-12月)連結決算を発表した。売上高が前年同期比2.9%増の126.87億円、営業利益が同24.1%増の4.30億円、経常利益が同3.1%増の4.52億円、親会社株主に帰属する四半期純利益が同2.1%減の2.74億円となった。有望銘柄。

投資の参考になりましたか?

隠れ上昇銘柄

掲示板が静かなのに上昇してるこの感じがとても良い

投資の参考になりましたか?

なんか出してよ

IR。

投資の参考になりましたか?

ネガキャンで萎んでもうたやん

それでも愛は勝つ!

負けへんで〜

投資の参考になりましたか?

ごめん無視ユーザーだったわ😅🙏

投資の参考になりましたか?

ネガキャンして下げたくて仕方ないやつは無理ユーザーに放り込めばスッキリするよ👍

投資の参考になりましたか?

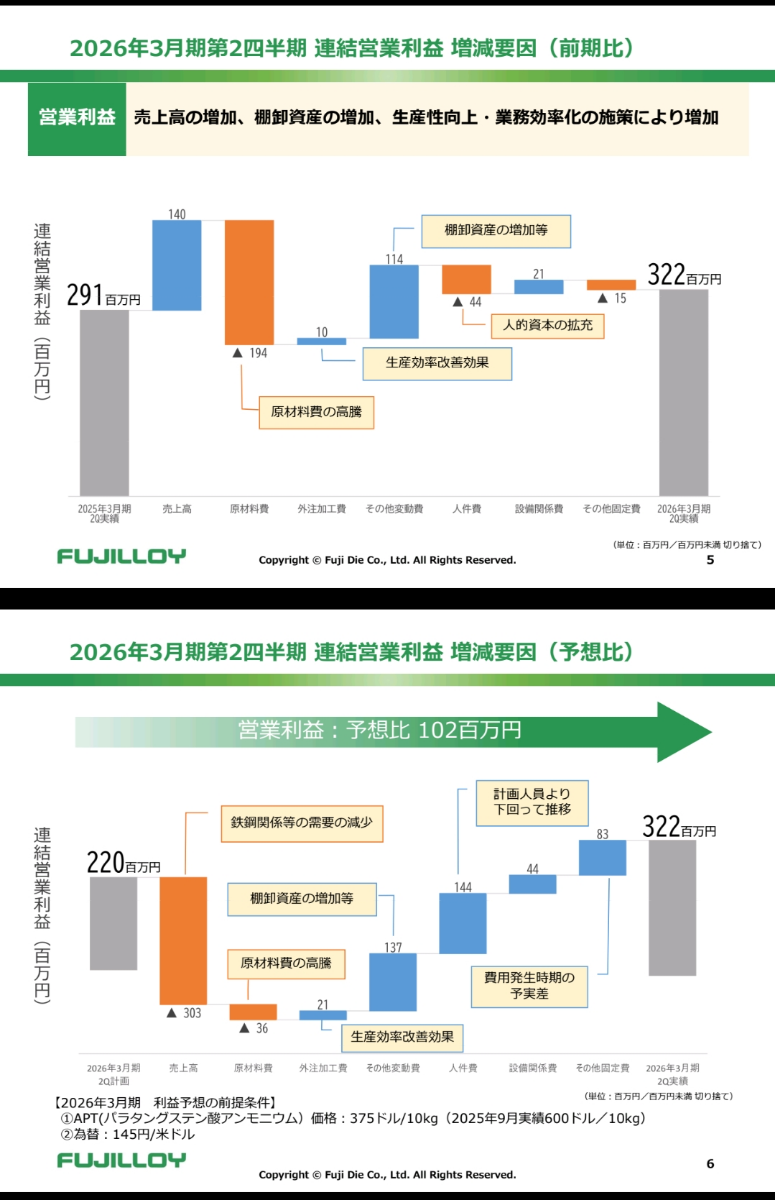

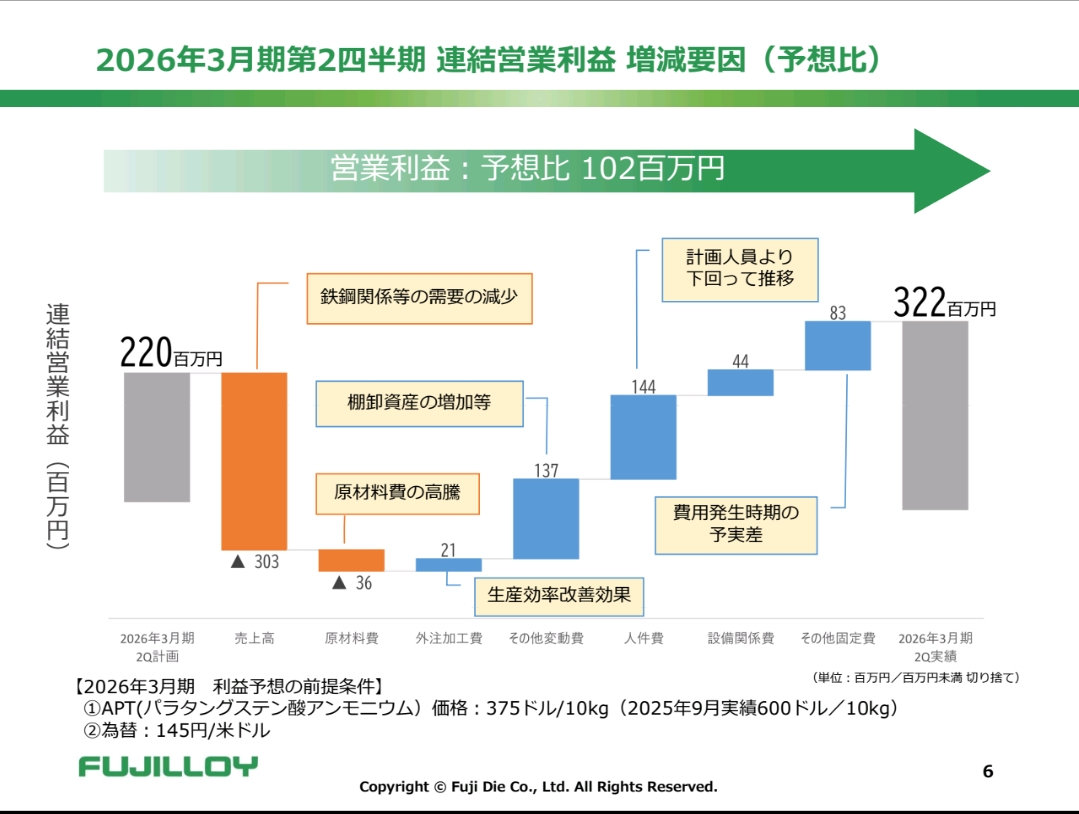

2026年3月期2Qの補足資料貼れてなかったですね。

原材料費高騰はタイミングのズレや売れた製品の影響もあるので一概にAPTが○ドル上昇したら利益が△百万円下がる。と決まるわけではないのは前提です。少量多品種なら尚更。

ただし、APTが上昇すれば営業利益は下がる。これは間違いないかと。

で、APTを今期は375ドルで想定していたのが9月では600ドルに、直近では2,000ドル近くに暴騰。どうすんねん。

投資の参考になりましたか?

仕手化してるね〜

投資の参考になりましたか?

私は売り煽りたいのではなく、多分足下の決算と来期の見通しは低くなる、減配も多分起きる、下方修正もあるかもしれない。

でも、買ってる奴らはそれは折り込んでおけよ。ってことです。

決算悪くて投げ売りすんなよ、それは公開情報から分かってるだろ。って

投資の参考になりましたか?

答え合わせは

27年の決算ですね!

投資の参考になりましたか?

また昨日レベルに戻るんか?

投資の参考になりましたか?

構図が違うのは、超硬は鉄で代替可能なとこですかね。

スチール金型:寿命1ヵ月で10万円

超硬金型:寿命10ヵ月で40万円

これなら当然超硬が採用されますね。では超硬金型が100万円を越えてきたらどうなりますか?

という感じで、ある程度の値段を超えると鉄でいいとなるのが建設業界と違うとこですね。あと建設業界は川下ですけど、資材高騰した中で資材メーカーがウハウハだったか?って言うと

建設業界がボロ儲けした影で川上のメーカーは泣いてませんか?っていう

つまり今回も超硬部品を使った装置メーカーはウハウハなっても、超硬部品メーカーがウハウハになるとは限らんってことですな

投資の参考になりましたか?

いや、再度高値を狙う!

投資の参考になりましたか?

わーい(*'▽')てここも100株だけなんよな、、

投資の参考になりましたか?

今年入ってここでお小遣い稼ぎさせてもらってる!!

ほんまありがたすぎる 🥹

投資の参考になりましたか?

ひとまず1400行こう

投資の参考になりましたか?

当初は建設業界も資材高や人件費上昇で採算悪化が懸念されていましたが、実際には価格転嫁が進み、蓋を開けてみればボロ儲けだった。冨士ダイスも同じ構図ではないでしょうか

投資の参考になりましたか?

無理な受注による採算悪化を防ぎつつ、原料の入手経路を確保し、価格条件を見直すための措置でしょう。経営判断としてはごく自然な対応ではないでしょうか。それこそレアアース削減製品の出番ですよ

投資の参考になりましたか?

それで言うと、銅タングステンの供給もう停止してしまってますけどね

投資の参考になりましたか?

まだ注目されてないのが逆に嬉しい

投資の参考になりましたか?

顧客の視点で見ると、価格上昇そのものよりも手に入らないことの方がはるかに大きなリスクです。価格が上がるのであれば、サプライチェーンの一社として一定の転嫁や分担は現実的に可能です。しかし、製品そのものが確保できないとなると生産停止や納期遅延につながり、信用やシェアを失うリスクの方がはるかに深刻です。今回の問題の本質は、単に価格に耐えられるかどうかではなく、供給難に陥らず安定的に供給できるかが核心です。タングステンやコバルトの使用量を大幅に削減した新合金「サステロイ STN30」を持つ企業にとって、原料高騰や供給制限は単なる逆風とは限りません。逆に供給不安が現実味を帯びる局面では一気に存在感を増します。顧客にとって重要なのは確実に供給されることだからです。さらに、コスト面についても同社は生産性向上や業務効率化、自動化の推進による省力・省人化を進め、収益構造の強化を図ると明言しています。今回の局面は単なるコスト上昇局面ではなく、供給力と技術力が改めて評価される局面と捉えることもできるのではないでしょうか。 長文ですみません💦

投資の参考になりましたか?

そう。だから業界で特別この銘柄だけが不利益を被ってるわけではないのは同意です。

価格転嫁が進むのもそうだと思いますが、ただ結局は原料の価格上昇や人件費の上昇もある中だと、利益は良くて据え置きか減る程度しか値上げできない。原料高騰分は材料メーカーと、超硬合金メーカーとお客さんとで均等に痛み分け、客にだけ負担させようとするなら、それこそ他の超硬メーカーに逃げられる。

明るい材料はWC高騰をサステロイがどれだけ「埋められるか」。ただしあくまでマイナスを埋める程度と予想。

一方でネガティブとしてはやっぱり配当性向。

これが2年連続で180%ってのは、いくら財務が健全でも企業の持続性としてはクエスチョンが付くので来期減配が想定。

利益は昨年比だと伸びてるけど一昨年比だと減ってるのも不安材料。

もちろん絶望的ではないけども、株価が上がる要因もないんじゃないかなって感じ。

ここ数ヶ月の異様な上げがイナゴ銘柄みたいだと思うだけ。

投資の参考になりましたか?

中国の対日輸出規制が強まる程、なぜか期待してしまう銘柄☺️

投資の参考になりましたか?

APT価格の急騰や円安を見て原料が、ここまで上がれば業績は厳しいのではと感じるのは自然だと思いますが、少し悲観的に見すぎではないでしょうか。タングステンはもともとレアメタルで地政学的な影響を受けやすい資源です。価格上昇は特定企業だけの問題ではなく、業界全体に共通する外部要因です。つまりコスト上昇は横並びで起きています。こうした局面では、価格改定や転嫁も進みやすくなります。また、超硬合金は金型やダイス、電子部品、EV関連などの基幹工程を支える材料で、品質低下の問題が生じる恐れもあり簡単に別素材へ置き換えられるものではありません。多少価格が上がっても、製造を続ける限り使わざるを得ない材料です。さらに、冨士ダイスが開発したタングステンやコバルトの使用量を大幅に削減した新材料は、原料高騰局面では経済合理性が一段と高まります。原料が安いときには目立ちにくかった製品も価格高騰局面ではむしろ競争力を持つ可能性があります。原料価格や為替等を見て結論を急ぐのではなく、悲観材料に見える出来事も、視点を変えれば産業構造が一段整理される過程と捉えることもできるのではないでしょうか。 長文ですみません💦

投資の参考になりましたか?

もう少し丁寧に説明すると、日本の超硬合金メーカーの多くはWC粉末を海外から買って、国内で焼結して金型や工具を作ってる。

確かにこの焼結技術は高い。原料のブレンド技術も。

ただ、この買ってきてるWCのほとんどが中国依存で、今はそれが買えなくなったから大変って話。

ヨーロッパやアメリカから買えばいいんだけど、中国が絞ったお陰でとんでもなく高騰してるの。それがAPT価格(タングステンの原料価格)。

今期はAPT価格を375ドルで見積もって業績予想してるけど、足下では2,000ドルに迫ってる。要するに原料が7倍近くになっている。更に為替の予想も145円で業績予想していたけど155円と円安になってる。

このダブルパンチに襲われてるの。

お米や牛肉が高騰した場合に、牛丼屋の利益が増えるか減るかは簡単に分かると思うんだけどなぁ

日本のWC粉末メーカーは日本新金属とかがあるけれど、ここは三菱系列だから今回の中国の軍事転用に対する輸出規制でダメージくらいそう。

ただでさえ日本新金属は今年のタングステン粉末の供給を90%に絞るって言ってたのに、そこから更に減る可能性が出てきてヤバいってこと。

投資の参考になりましたか?

その資料は新しいけれど、その数字は2024年5月に策定した数字ってこと。

2024年5月に発表した中期経営計画みたら分かるよ。

で、2026年はまだどうなるか分からないからとりあえず2024年5月に発表した数字をそのまま載せとくね。ってのがそのあなたが貼り付けた画像の下の方に書いてある意味。

投資の参考になりましたか?

![資産成長の最短ルートは、あなたに合うお金のプロにと出会うこと[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202601/advisernavi_600_240.png)