国として支援する方針だよね。動きを見るためもあって、自分は協働の

GEIを先週の押し目で10000株買っておいた。

次世代航空燃料「SAF」購入費を国が支援、航空利用者に負担求める仕組み検討

2026/01/25 05:00

強く買いたい

強く買いたい返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

国として支援する方針だよね。動きを見るためもあって、自分は協働の

GEIを先週の押し目で10000株買っておいた。

次世代航空燃料「SAF」購入費を国が支援、航空利用者に負担求める仕組み検討

2026/01/25 05:00

強く買いたい投資の参考になりましたか?

こういうショック的な原油高があると、国もエネルギー政策の選択枝の一つとして、バイオ燃料の研究開発支援とかも考えんといけんな

ここは先日「メタボロミクスを活用した「バイオものづくり」の協働開始

~バイオ化学品生産の最適化実験を開始~」「バイオ燃料等のバイオ化学品の生産性向上に向けて、協働」ってあったんで、そういう分野にも国が支援に力を入れれば、ここのバイオものづくりにも恩恵あんだろ

にしても、全体相場暴落の時に自社株買いしとるのは、安く自社株を買い進められるんで、下期業績堅調を見越して早めに自社株買い開始を決定した経営陣の判断ナイスだな

投資の参考になりましたか?

今までで何やってたんだ?

そりゃー犬コロには難しいわなwww

投資の参考になりましたか?

問題はどのあたりで買い増すか

620?600?550?500?

難しい、悩むな~(^^♪

一番いいのは下がらないこと(^^♪

投資の参考になりましたか?

アタフタしてんだろうなwww

投資の参考になりましたか?

SAF

www

投資の参考になりましたか?

金の卵、どこにいったか。

投資の参考になりましたか?

(笑)って

>

>だいぶ戻ってきたね。まだまだ自己株式取得始まったばかりなのに、

>ちょっとの調整で勇み足の人がいるから(笑)

>

>だいぶ戻ってきたね。まだまだ自己株式取得始まったばかりなのに、

>ちょっとの調整で勇み足の人がいるから(笑)

投資の参考になりましたか?

もっと認知して欲しかったら、ココに書いてないで「他で宣伝してこい!」ってずーっと申しております。

投資の参考になりましたか?

関連の関連であまり知られてないと認識してるなら大した影響は無いよね!

自分で書いてて気付かないのは致命的だよねwww

投資の参考になりましたか?

関連の関連はどれほどの影響が?今までは?これからは?

投資の参考になりましたか?

地合い悪い中で、GEIやレンゴー、木村化工機、日揮などSAF関連が

原油高不安で一旦大きく上げたね。

GEIとHMTの繋がりがなかなか知られてないかもだど、SAF関連は今後

幾度となく動意づくことがありそう。

投資の参考になりましたか?

>だいぶ戻ってきたね。まだまだ自己株式取得始まったばかりなのに、

>ちょっとの調整で勇み足の人がいるから(笑)

投資の参考になりましたか?

ここ大事!

投資の参考になりましたか?

予想を上回れよ!

投資の参考になりましたか?

アチャー🫣

投資の参考になりましたか?

決算説明会動画あがってるね。

https://www.net-presentations.com/6090/20260219/llp1ada/

ここ大事。

「前会計年度は第4四半期がかなり低迷したが、今会計年度は第4四半期にかけて大型案件の売り上げが見込まれているため、通期では予想の範囲内で推移する」

投資の参考になりましたか?

早く呪縛から解き放たれると良いな!

投資の参考になりましたか?

尾巻いて黙れば上がる

勇み投稿すると下がる

気付けってホント!!www

投資の参考になりましたか?

「Mr.勇み足」がなんか言ってんなwww

投資の参考になりましたか?

3日だ!ベントつえーwww

投資の参考になりましたか?

そうだね

君が来てから2日戻ってきたね

投資の参考になりましたか?

2000円に戻るといいな。

悲しい願望😭

投資の参考になりましたか?

だいぶ戻ってきたね。まだまだ自己株式取得始まったばかりなのに、

ちょっとの調整で勇み足の人がいるから(笑)

投資の参考になりましたか?

はい来たーー!

またやってくれたね(´;ω;`)

だから言ったのに

「そう思うなら、、、」って

投資の参考になりましたか?

社長のXポストは下期に向けて心強いね。

・大型案件の下期へのズレ

・通期見通し通りと試算で自社株取得決定。

「売上は大型案件の下期へのズレなどもあり昨年を若干下回りました。加えて設備投資に伴う原価増により利益も下回りました。通期では8月の見通し通りと試算しています。通期見通しに基づくCF試算の結果、自社株取得を本日より開始することにしました」

投資の参考になりましたか?

どうした。どうした。潮目が変わったのかな。

投資の参考になりましたか?

待っててねー!今一生懸命調べてるからwww

調べるのが仕事だからドヤるために頑張ってるよ

投資の参考になりましたか?

Vent来るまで待って

投資の参考になりましたか?

どした?

投資の参考になりましたか?

そう思うなら、、、

投資の参考になりましたか?

平均出来高に比して、自己株式取得数が25万株と多いから、

今度こそ、この株価領域を抜け出して↑ほしいね。

投資の参考になりましたか?

慶応生命先端研究所発の会社はどこもパッとしませんね?山形デザインとか、ところでスパイバー何してんの?お金集めるだけ集めて。

投資の参考になりましたか?

ちなみに自分は明日、暴落して欲しい

批判を恐れずに言えばだが…

自分はどっちかつーと業績よりも財務に注目するタイプなんだが、勿論、ここみたいな時価総額が

50億円にも満たない新興企業は成長性期待&時価総額数倍を期待しての投資なんで、成長性や業績は大事なんだが、今回、自社株買い上限2億円で上限25万株という事は、単純に考えて平均800円で買い付ける意思を示しとるんだが、前中間期で減収や利益半減を嫌気して暴落してくれんなら、会社側が予定の株数を安い株価で買い付ける事ができて、結果的に平均800円より安く買えて余った金は会社の資本に残るんで、そういう意味でも暴落してくれた方が財務的に見れば良いという面もあるんで

投資の参考になりましたか?

決算所感

・マイナスポイント

7-12月期中間期ベースで見れば、前年同期比で減収、営業経常最終利益半減

・プラスポイント

10-12月期直近四半期ベースで見れば、前年同期比で二桁増収、営業経常20%超え増益、最終10%弱の増益

自己資本比率前期末79.6%→12月末84.6%と良化

通期予想に対する低進捗率に関して

「当社グループは、例年第3四半期連結会計期間に収益が偏る傾向にありますが、当中間連結会計期間の連結業績は、予想の範囲内で推移しております。また、当社グループの経営成績に重要な影響を与える要因及び経営戦略の現状と見通しにつきましても、現在のところ重要な変更事項はありません。そのため、通期の業績予想につきましては、2025年8月8日公表から変更はございません。」

・個人的な感想

上記のみなら、個人的には決算への評価はイーブン

但し、明日から今年一杯、発行済み株式数に対して4.4%と少し大き目な自社株買いを市場買付で行う事はサプライズ

ここからは個人的な憶測だが、何故、12月末現預金が12億円であり、15億円を超えていないが2億円の自社株買いを行うのか?

必要現預金として自己資金10億円を運転資金として確保

戦略投資資金(M&A・設備投資など)として5億円を確保

これを超過して創出されたキャッシュフローは株主還元

とあるため、単純に考えれば、17億円のキャッシュを今日現在、得ており、更に、昨年の中間決算(終値661円)時にも自社株買いを発表しており、その際は2.2%の買付→5/14の本決算時(終値684円)に5.1%の買付に拡大している

経営陣としては、600円台の株価は安いと考えており、今期も1-3月期第三四半期の業績がある程度堅調であり、足元でも現預金が増加し、自社株買いの実施に踏み切ったものと推測できる

いずれにせよ、上場企業の中には東証の要請に反してPBR1倍を大きく割れてPBR0.2倍台や0.3倍台という株価水準でありながら、本業に関係のない多額の有価証券や遊休地などを売却せずに抱え込んで株価対策や株主還元を渋っていたり小出しにしている他の上場企業の経営者とは異なり、HMTの経営陣は株価に対する高い意識や余剰の資本は株主に還元する姿勢など上場企業の経営者として大変ふさわしいと感じる

投資の参考になりましたか?

人気ないのは分かってるくせに!

投資の参考になりましたか?

明日は、暴落?😭😭😭😭😭

投資の参考になりましたか?

悪くないよ‼

投資の参考になりましたか?

1Q悪かったので心配だったけど、2Qで大分盛り返したね。

2Q単体3カ月では、前年度より良いし、自己株式取得25万株がまたあるので、

下げる要因にはならないかな。人気がある銘柄なら大きく上げてもいい内容

だけど、どうだろう?

投資の参考になりましたか?

ココからも暴落しますか

そうですか(泣)

投資の参考になりましたか?

買った後に調べる癖で今頃知ったんだが、今2026年6月期は中期経営計画の最終年度だったんだな

知らんで買っとったんだが、今期で種まきが終わるっぽい感じなんで、自分は中長期投資系なんだが、偶然だが買ったタイミングは悪くなかったかもしれん

勿論、明日の引け後に決算っぽいんで、あさって暴落するかもしれんし、短期的な話ではないんだが

2020.6-2023.6経営基盤整備

2024.6-2026.6成長基盤構築←今ここ

2026.6以降企業成長

投資の参考になりましたか?

納豆菌ラーメン🍜デビューおめでとう。😄😄😄😄😄

投資の参考になりましたか?

時価総額100億円以下で赤字でスタンダードにもこれそうもない

グロースバイオですら株価底上げしてきているので、前年度まで12期連続増収で

前年度まで黒字のここは、もう少し株価底上げされてもいいと思うけどね。

投資の参考になりましたか?

自民党圧勝

ここは、

「第一三共株式会社にバイオものづくり分野でのサービス提供開始 ~メタボローム解析による抗体医薬の生産性向上に向けた取り組み~

(中略)

これらの取り組みを通じて、バイオ医薬品分野における抗体医薬の生産性向上に資する成果が得ら

れるものと期待しております。」

ってあるから、今回の選挙の自民党公約で関係しそうなのは↓の所か?

大手製薬は勿論だが、国の支援を受ける創薬ベンチャーにもメタボローム解析とかバンバン提供してけば良くね?知らんけど

「製薬産業をわが国の基幹産業と位置付け、創薬力の強化を図るため、創薬ベンチャーの実用化開発支援や抗体医薬品・再生医療等製品などのバイオ医薬品の生産体制の整備を推進します。」

投資の参考になりましたか?

自分の投稿をAIに見てもらったらwww

投資の参考になりましたか?

700円超えると、ネガティブさんがくるね(笑)

投資の参考になりましたか?

AIの回答を掲示板に貼り付ける作業って何?流行ってんの?おじさんにはわからない。

皆んなAI知らないと思っもてるのかな?

少し自慢気に「AIに聞いてみた」って、やっぱり羞恥心欠如

投資の参考になりましたか?

誰かよりAIの方が役に立つは周知、

今後もそのスタンスでよろしく頼むよ、マジで!気付け!

投資の参考になりましたか?

JAMSTECが話題になっているので、バイオジオメタボロームと

レアアースの関係についてAIに聞いてみた。

バイオジオメタボローム解析に関する共同研究では、この分野に関しては

どうなんだろう?

2. バイオジオメタボローム解析と深海資源(地球化学)

レアアース泥の生成メカニズム: 日本の南鳥島沖で見つかった「超高濃度レアアース泥」の生成において、海洋生物が関与した可能性が示唆されています。地球の寒冷化に伴う栄養塩の湧昇により、魚類が増加し、その魚骨片が海底に堆積してレアアースを濃縮したというメカニズムが、生物地球化学的な視点から研究されています。

生物指標(バイオマーカー): 過去の海洋環境やレアアースの蓄積プロセスを解明するために、堆積物中に残された有機分子や魚骨(化石)を分析する手法が取られています。

投資の参考になりましたか?

頑張ったねーwww

投資の参考になりましたか?

今日こそ頑張って

たったの700円だよ、ベントも言ってたよwww

アイツが来ないうちは上がるからwww

投資の参考になりましたか?

目指せ700!

低い目標!

投資の参考になりましたか?

国策!国策!国策!っぼい!ハイッ!

投資の参考になりましたか?

いつも【いいえ】を押してくれる8名の皆様も数名しか押してくれなくなりましたwwwwww

ベントさーん助けてーwwwwww

期待しても無駄だよーwww

あー腹痛てwww

投資の参考になりましたか?

少しは「恥ずかしい」という感覚が残っていたようだ!

ただ、少し上がると羞恥心が飛び、自己顕示欲のみで連投するオツム構造は健在だろうなwwwwww

投資の参考になりましたか?

「当社グループは、例年第3四半期連結会計期間に収益が偏る傾向にありますが、当第1四半期連結累計期間の連結業績は、予想の範囲内で推移しております。また、当社グループの経営成績に重要な影響を与える要因及び経営戦略の現状と見通しにつきましても、現在のところ重要な変更事項はありません。そのため、通期の業績予想につきましては、2025年8月8日公表から変更はございません。」

買う前にちょろっと株探調べたら、ここは過去2年位は4-6月期と7-9月期が赤字傾向で10-12月期と1-3月期が黒字傾向だったんで、今月の決算前に仕込んだが、さっき7-9月期の第一四半期決算短信に↑の記載があったのを発見…

1-3月期が強いと初めて知った

買う前にちょろっと調べてとりあえず買ってから詳しく調べる癖をいい加減治さないかん…

更にグロース銘柄と思っとったら、去年7月にスタンダードに市場変更しとった…

色々間違っとるが、長期で数倍~10倍目標なんで、次の決算で下がって650円以下や600円割れになっても、50~100円位の買値の差は誤差と思っとこう…

投資の参考になりましたか?

アイツどこ行った?www

投資の参考になりましたか?

3円ケチってんなよ〜っ!wwwwwwwww

投資の参考になりましたか?

700円がどうしたって?wwwwwwwwwwww

国策っぽいね!( ・ิω・ิ)wwwwwwwww

投資の参考になりましたか?

国策に「ぽい 」って、胡散臭い言葉を使うんですね

「国策っぽい」wwwwww

投資の参考になりましたか?

「いいえ」押してる君等って、オレが誰のことを書いているのか認識してるって事だよね?

名指ししてないのにwww

必死に書き込んでる誰かを認識してるってwww

投資の参考になりましたか?

必死書き込めば書き込むほど

この光景を何度見たことか😭

投資の参考になりましたか?

久々に国策っぽいニュースに名前があがってるね。

次世代航空燃料「SAF」普及本番へ、政府後押しで上昇旋風に舞う有望株 <株探トップ特集>

特集 2026年1月28日 19時30分

―購入費支援報道で注目度アップ、ジェット燃料からの置き換え目指す―

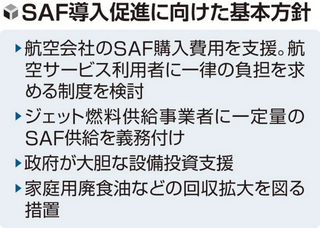

読売新聞オンラインは25日、「政府は廃食用油などを原料とする次世代航空燃料『SAF』の普及に向け、国内航空会社による購入費用を支援する方針」だと報じた。

https://s.kabutan.jp/news/n202601281039/

投資の参考になりましたか?

影響力に気が付き始めたのかねwww

投資の参考になりましたか?

メタボ~あるある~

早く言いたい~

ヒューメタ~あるある~早く言いたい~

チャッ!チャッチャチャチャチャッ!

チャッ!チャッチャチャチャチャッ!

「SNSでHMTって検索すると、知らないアイドル出てきがち~」

チャッチャッチャッチャッ!

「今後10年!伸びるんはAIと宇宙開発とバイオ解析や~!AI・宇宙開発に続いて、次に来るんはバイオ解析やー!植田日銀総裁も”米などの食料品価格上昇の影響が減衰していくもとで、政府による物価高対策の効果もあり、生鮮食品を除く消費者物価の前年比は、本年前半には 2%を下回る水準までプラス幅を縮小していくと考えられます。”って話してて物価上昇&利上げをガンガンしてくって感じでもなかったからグロース売りも一服するかもしれんしな!先進国は高齢化の時代突入やしな!AI+バイオ解析で、生体解析や医薬品開発やバイオものづくりは飛躍的なスピードで解明開発される時代になるんや~」

ってRGさんは言わんな~

来月の決算も良いんか悪いんかも含めて

全部、知らんけど

投資の参考になりましたか?

今日は地合い悪い中、700円で耐えていたのに、9時30分頃から急に

雰囲気変わったね。

投資の参考になりましたか?

ねえ!切りかえせた?

投資の参考になりましたか?

697円の人にも言えばいいのに

投資の参考になりましたか?

こんな薄い板で700円に5000株の売り板出してもなかなか

売れないのにね。

697円に4300株の買い板あったので、売りたかったら3円ケチらずに

ぶつければ良かったのに。

投資の参考になりましたか?

今日は11:06に悪い気が来たけど切りかえせたかな?www

腹痛て!

投資の参考になりましたか?

昨日は15時前から悪い気がきた感じで(笑)700円割ってしまったけど、

また700円超えてきたので、切り返せるかな?

ROE13.6%で時価総額41億円。今の地合いなら出遅れ銘柄で物色されて

ほしいところ。

投資の参考になりましたか?

これで調子がよく上がってると思ってるくらいだから、自分のことすら分かっていないんだろうな

投資の参考になりましたか?

![資産成長の最短ルートは、あなたに合うお金のプロにと出会うこと[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202601/advisernavi_600_240.png)