基準日:2026年02月19日

基準価額

21,674円

前日比

+188円

(+0.87%)

解約価額

21,674円

純資産総額

108,253百万円

直近分配金

0円

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

基準日:2026年02月19日

基準価額

21,674円

前日比

+188円

(+0.87%)

解約価額

21,674円

純資産総額

108,253百万円

直近分配金

0円

投資の参考になりましたか?

現在日本国債が足を引っ張ってますが真価を発揮するのは暴落局面、信用収縮でゼロ金利政策が発動する場合です。リーマンショックでは株式のみの場合50〜60%下がりましたが4資産均等では29%しか下がりませんでした。年齢を重ねるごとに割合を増やして行くべきファンドだと思います😊

投資の参考になりましたか?

防衛資金で特定口座で買おうかな

投資の参考になりましたか?

オルカンやゴールドよりはずっとリスクが低い(チャートの上下が緩い)のは見ればわかるけれど……

債券が下支えしてくれるのか 足を引っ張ってるだけでいざとなれば何のあてにならないのか わからないのに積立がやめられない

投資の参考になりましたか?

国内株式は好調なのに下げですか?

投資の参考になりましたか?

こちらのファンドの掲示板で揚げ足取りが喚けば喚くほど、このインデックスファンドの基準価格が上がり笑いが止まらない。

投資の参考になりましたか?

珍しくちゃんとディフェンシブに働きましたねw

もう積み立てはしていないけどNISAに入れてあるのでこのままジワジワ上がって欲しいところ。

投資の参考になりましたか?

全世界株安と不安定な貴金属市場を背景に、久しぶりに真価を発揮しましたね。

投資の参考になりましたか?

緊縮派御用学者笑 分かりました。

投資の参考になりましたか?

だからそんな短期の話じゃないと言ってます。

誤ってるのは市場参加者とかではなく、あなたの読解力です。

日経新聞に出てくる緊縮派御用学者の話を鵜呑みにして「普通の意見」とか言ってる情弱さんはご存知ないかもしれませんが、消費税は経団連によって実質的に大企業を優遇する輸出補助金として作られた税制であり、国民が貧困化するような逆進性のある欠陥税制です。

国内経済への悪影響は、あの東日本大震災やリーマンショックよりも継続的で酷い。

あと、このファンドの話題からズレてますし、以降は返信しません。

上記の話に疑問があればChatGPTにでもコピペして質問してください。

投資の参考になりましたか?

つまり、市場参加者が誤っているという意見です?都合が悪い事実から目をそらすの?

消費税減税関連で債券安、株安になったことを、直視したくないのはわかるが、現実です。

経済誌や経済学者は「消費税減税に反対」してるのです。ロジカルに誤りだから。なのに、政治サイドが、選挙のために、やらざるを得ない。これ、普通の意見ですよ。

[社説]消費税減税ポピュリズムに未来は託せぬ:日本経済新聞

https://www.nikkei.com/article/DGXZQODK199ZE0Z10C26A1000000/?n_cid=dsapp_share_android

消費税減税は「不適切」85%、インフレ止められず 経済学者調査:日本経済新聞

https://www.nikkei.com/article/DGXZQOCD1985C0Z10C25A5000000/?n_cid=dsapp_share_android

投資の参考になりましたか?

そんな短期で考えてるんですね。

逆相関は歴史的な傾向の話であって、そんな完全に逆の動きする訳ないでしょう。

減税前には買い控えもあるかもしれませんし、投機がしたいなら空売りでもしたら良いと思いますよ。

投資の参考になりましたか?

各党がこぞって消費税減税を打ち出した結果、今週の相場どうなった?

株安です。そして、債券安です。

悪い意味で順相関です。

それが市場参加者の見立てですよ。

投資の参考になりましたか?

国民が困ってるのはインフレというより物価高だと思います。

所得がさほど増えてないのに物価が上昇してるから苦しい訳です。

消費税減税は物価高の負担を減らしながら、確実に経済効果があり、極めて自然な政策です。

国内株式が成長することでしょう。

その局面では国内債券が逆相関しやすいのも自然です。

また、金利上昇局面という前提も突如として終わりが来る可能性があり、そのために異なる資産にバランスさせる意味があると思います。

投資の参考になりましたか?

煽ってしまい申し訳ないのですが、

「SAGASU」という、アカウントで1年前から述べてきたとおりのことが起きています。

金融正常化局面、かつ、政治サイドの財政規律の緩みで、国債は暴落し続けています。

インフレかつ円安。この局面で、政治サイドが減税を主張するということは、明確におかしなこと。でも、止められない。選挙に勝たなければならないからです。

インフレで国の借金は目減りする。債権者の資産とともにね

投資の参考になりましたか?

長期金利 一時2.25%に上昇 約27年ぶりの高水準 「食料品の消費減税」検討で ...

YouTube · TBS NEWS DIG Powered by JNN

1 時間前

https://youtu.be/LiiYSwYtcnc?si=XQSakrayQXr6kOui

ほらね

投資の参考になりましたか?

矛盾はしていない。

まず、「データで見れば良い」という部分に関しての発言だが、

①デフレ局面からインフレ局面への転換による株価の水準訂正、なぜなら、期待収益の現在価値の名目値上昇(期待インフレ率の上昇が要因)

②財政不安による円安(内外金利差の縮小も円安は止まらない異常事態)

③米株高(S&P7、つまり、マグニフィセント7への強い資金流入が要因)

など成績をよく見せる要因が重なっており、その局面でデータを見ても、リスクを過小評価することになると考えている。

次に、国債についてだが、これは「相場観」である。

野党たる中道改革連合が、インフレを国民が嫌気しているこの局面で、「消費税減税」を掲げ、円安、インフレ加速政策を支持せざるを得ないことが示すように、インフレを政治サイドは止めることが出来ない。ゆえに、実質リターンがマイナスの日本国債は売りだと踏んだ。

ちなみに、掲示板の反応は相場の局面を読む格好の場である。

現在は、リスクを過小評価しているフェーズであると、掲示板は示している。

投資の参考になりましたか?

リターンが全て、と言ったと思えば

リスク当たりのリターンが、、、とか

10数年では運用実績不足と言いつつ

今の局面で日本国債は25%持つ

価値なしと断定する矛盾。

他人事ながら、読んでて恥ずかしい。

投資の参考になりましたか?

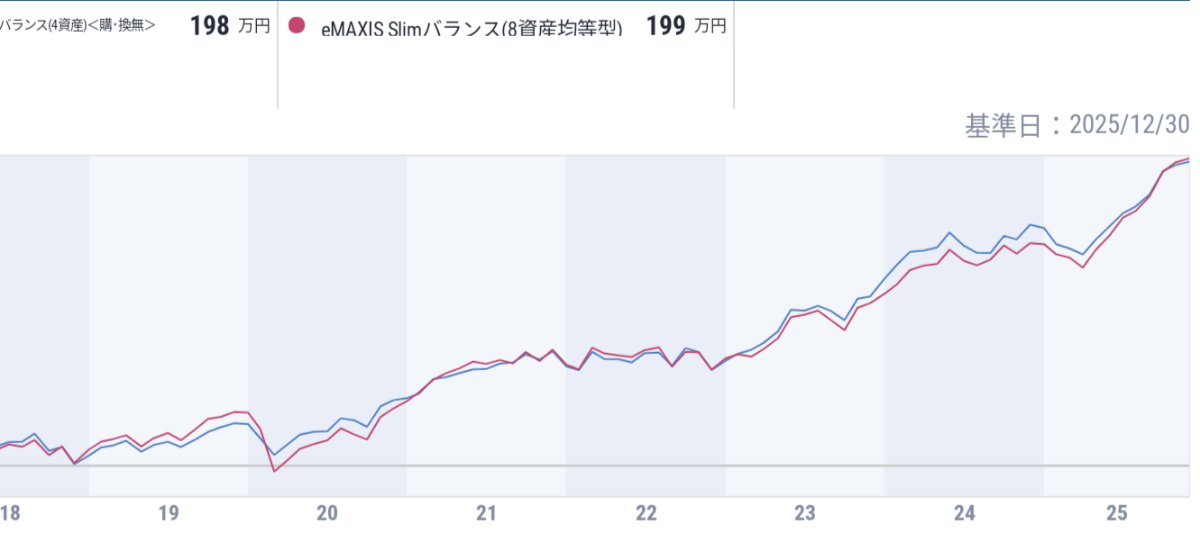

8資産と4資産って、思いの外、

差がつかないんですね。

投資の参考になりましたか?

「データを見て判断すればいい」という部分に違和感がある。

そもそも、当ファンドは出来てからたった十数年である。つまり、短期のデータしか取れない。

とくに直近は、円安かつ株高であり、良い成績を示すデータが出やすい。

首都直下型地震、米株暴落、長期金利急上昇などなど、あらゆるリスクがある。それらを、データで確認することはできない。

あらゆるリスクを負っているから、リターンがあるという事実を、データで確認することはできない。

投資の参考になりましたか?

生活防衛費作るのに活用させていただいてます

投資の参考になりましたか?

株暴落時の保険は、コレで良いかな?

投資の参考になりましたか?

はばねろさんありがとう。

投資の参考になりましたか?

このスレッドでは、「都合の良い解釈」に好評価がつく傾向があるようですが、投資は冷徹なので、あえて水を差します。

まず、「一括投資」は、ハイリスクです。無論、相場は長期で上昇する傾向があるため、早めに投資すればするほどロジカルに考えて得です。

しかし、一括投資後に暴落が来た場合、時間分散によるリスクヘッジが一切働かず、 全資金が毀損します。リーマンショック級の暴落が来た場合、いくら債券が半分を占めてるといっても、もう半分は株式なので、容赦なく損失が襲います。そのリスクを引き受けるのかの判断は重要です。

また、現在は円安株高の局面なので、リターンが上がっていますが、もし米株の暴落が起きた場合、どうなるでしょうか。

「株安」に加え、資金の逆流による「一時的な円高」がダブルパンチで資産を直撃します。その際には、当投資信託の約75%が影響を受けます。

たった数年の、上昇トレンド時のリスクやシャープレシオの指標を見て、リスクが低いと判断するべきではありません。

円売り→米株買い というトレンドの逆流リスクは、認識しておくべきです。

「S&P500」や「オルカン」などのハイリスク商品と比較すればリスクが低いと言えますが、当投資信託は、普通にリスクテイク商品です。

投資の参考になりましたか?

余剰資金があればここに一括投資してもリスクは低いですか?2000万円投入予定です

投資の参考になりましたか?

ん?リターンが全てだよ。

負っているリスクに対してリターンが薄いものは失格だよ。

なぜなら不当に損だから

投資の参考になりましたか?

中期バケツ用資産として去年から買い始めました。

リーマンショックでも30%しか下がらないアセットアロケーションなので、2600万積み上げて6~8年分くらいの生活費として持とうと思います。

投資の参考になりましたか?

ベンチマークから乖離してないから、ファンドの設計通り運用していると思うのですが

リターンがマイナスの時に組入比率下げてほしいならアクティブファンドに投資すれば?

投資の参考になりましたか?

私はまだ若い世代ですけど、定期預金部分のようにブレすくなくいきたい資産はここにいれるのもアリかなと思ってきました。

ニーサで債券勿体ない理屈もわかります。

ただ投資する金もこの部分は攻め、ここからは保守でみたいな感覚はあります。

定期よりは金利つくし一括で100万くらい買って使うときまで放置もありかなと感じてきてます。

投資の参考になりましたか?

皆、日銀の動向はある程度気にしてたでしょうし、

想定済だと思いますよ。

国内債券をファンドで持つくらいなら「現金」「個人国債」の方が、、、

ってのも百も承知だと思います。

ただ取り崩しの時期に差し掛かってきた方や、

リバランスに時間かけたくない方、

投資初心者で株式の一括購入は怖いけどここならちょっとハードル下がるかな

と思えるファンドです。

投資してる人全員が資産形成を継続したり、

リターンばかりを求めてる訳でないのは覚えておいた方がいいですよ。

投資の参考になりましたか?

ほらね。私がSAGASUで言ったとおりになっている。

この局面で、日本債券に25%も投資するのはおかしいんだよ

投資の参考になりましたか?

4資産は日本国債が1/4もあるので、金利上昇→価格下落で足を引っ張るのが気になり、やめて自分で組み合わせることにしました。日本国債なら個人向け国債を買ったほうがいいですね(価格下落しないで金利も1%以上つくようになった)

投資の参考になりましたか?

今使うお金は現金、10年内は4資産、

20年以上長生きした時のために

オルカンなどのインデックスも、

でどうですか?

20年後、まだ元気な70代後半ですよ。

投資の参考になりましたか?

まぁ飛び跳ねるは言いすぎましたね😅

例えればFANG みたいなのと比べると

伸びしろがすくないのかなぁと...

投資の参考になりましたか?

60代ですが、まさに今、老後に向けて実践中です。

投資の参考になりましたか?

この商品で月30で5年でNISA満額のあと、長期取り崩しを良いと思われますか?

50代後半です。

投資の参考になりましたか?

そうだよ。これは”守り”の商品。

投資の参考になりましたか?

飛び跳ねるのがいいなら、株じゃなくてコモディティのCFD取引でレバレッジ20倍かければいいんじゃないですか?

株よりもコーヒーやゴールドの方がリスクがでかい分、リターンもあるでしょう。

投資の参考になりましたか?

安定型だから、クジラもこの様な運用だと聞いた事ある

投資の参考になりましたか?

このファンドはバランスいいのは

わかるけど株式と債券の両建て

だから悪いとこお互い打ち消す

仕組みで飛び跳ねて上がることは

ないんじゃないのかな

違う?🤔

投資の参考になりましたか?

バランスファンドだから下落相場でも売る必要はない。

株価が大きく動いた時にリバランスしてくれればいい。

投資の参考になりましたか?

最近の大暴落

コロナ-15%

2024夏大暴落 -9%

2025関税ショック -9%

絶大な安定感とそこそこの攻撃力

誰も言わないが、最強クラスの投信では?

投資の参考になりましたか?

買わないんですか(´・ω・`)

投資の参考になりましたか?

自分じゃ買わないけど、人にオススメを教えてと聞かれたら絶対にコレを勧める。

投資の参考になりましたか?

なにげに最高値更新

投資の参考になりましたか?

3.4年ほど余剰資金を運用するのにこのファンドはいいですか?

投資の参考になりましたか?

勝ってる。

投資の参考になりましたか?

運用中の皆さん20000超えおめでとう♪

投資の参考になりましたか?

金利上昇局面で国内債券はマイナスリターンですが、長期的に見ればプラスになるでしょ

まあ国内債券の役割はリターンでは無く、暴落時や円高時のクッションでしょうから、そう言うものだと割り切ってしまうしか無いかな

投資の参考になりましたか?

古いとか新しいとかは関係ないと思いますよ。

なぜなら、

債券価格下落 =

将来受け取れる利息と償還金の、現在価値の下落

だからです。

つまり、金利上昇は、即時に債券価格の下落に反映される。

問題なのは、日銀が金利をコントロールしているなか、その日銀が、金利を上げようとしているということです。

日本国債は、官制相場であるということは、紛れもない事実。批判があるなら教えてね。

投資の参考になりましたか?

株式と債券で分散しているから安心だろという考えじゃないですか

4資産分散は自分でも魅力だと思います

ただ、4資産均等に株式と債券を同じ比率で均等していいのですかってことです

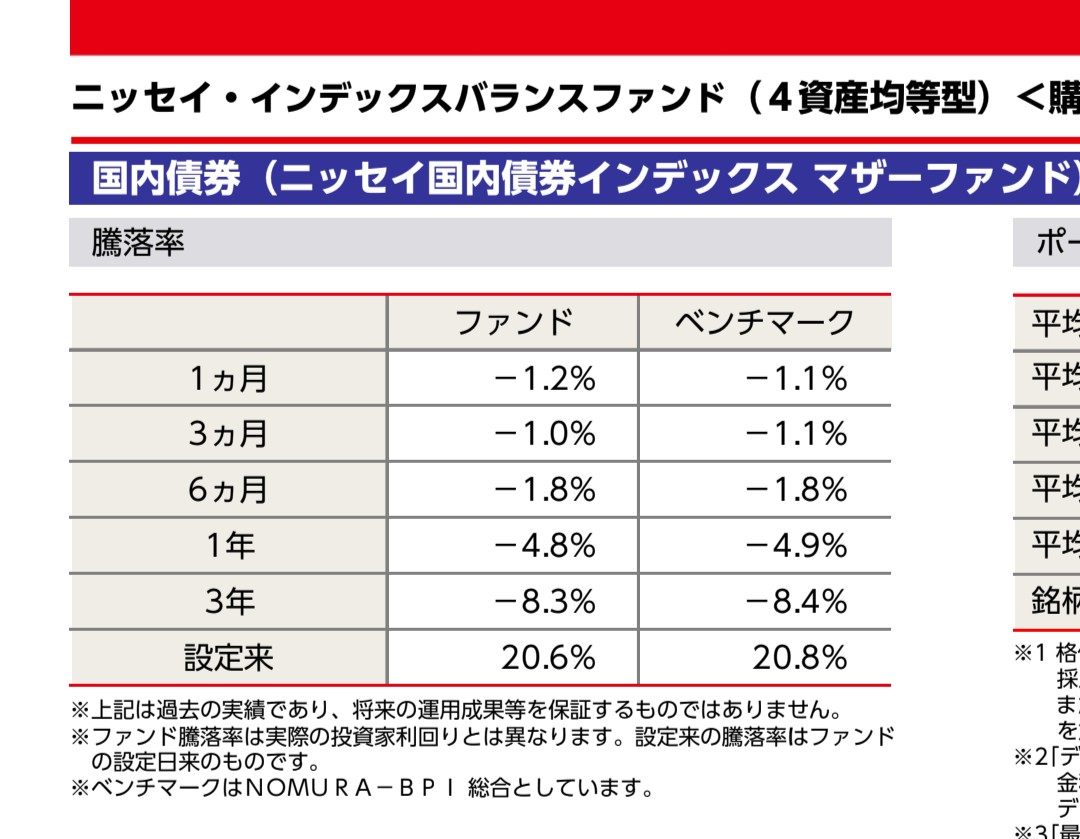

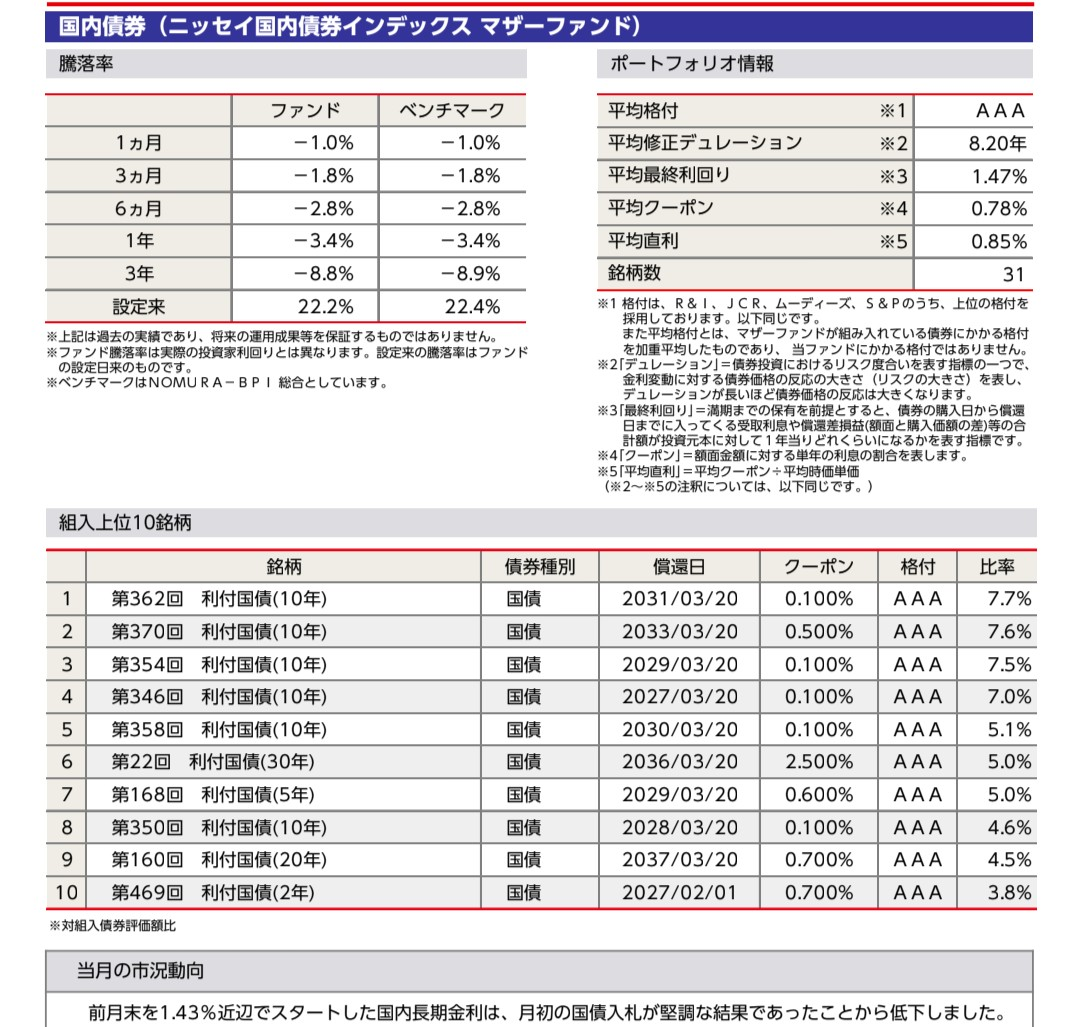

国債1470銘柄に古い債券がたくさんある、それは償還できていない古い債券があって、それが残存年数8.47年ですよ

そこまで中身をみて理解されてますか?ってことです

投資の参考になりましたか?

4資産分散の中に国内債券インデックスが25%も入っていることで、積立投資をしても資産を減らしてしまう恐れがある

国債1470銘柄は国庫債券に残存年数8.47年保有すれば償還されたら現金で戻ってくる

国債1470銘柄は古いもの

10年前の債券は金利で魅力であったかもしれないが、古いものの債券があると金利で似合わなくなる

常に債券は最新の銘柄に入れ替わらないと、金利で動くので古いものの債券があるとずるずると右肩下がりで下がってくる

債券価格は上がっているけど、残存年数8.47年っていうのがあって入れ替えをしていないから未だに国内債券インデックスが下がっている

何が言いたいかというと、国庫債券に残存年数8.47年が含まれているので、常に動いている金利に対して、国庫債券が入れ替えをしていないから、国内債券インデックスが25%も入っていることで足を引っ張られて思うような年利リターンが出ないんじゃないかと思う

投資の参考になりましたか?

市場に折り込み済み?というのは、

国債市場においては、言えない。

なぜなら、国債市場は、通常のマーケットとは違い、「日銀がコントロールしている」から。

金利を日銀は、意図的にコントロールしているのですよ。株式市場とは違う。

ちなみに、金利をコントロールしている=国債の価格のコントロール

といえます。

投資の参考になりましたか?

私はSAGASUというアカウントで、口酸っぱく言ってきた。

株で大雑把に例えるなら

株式会社日銀が、株式会社日本国の株式を買いあさり、株価は暴騰。総数の過半数の保有に至り、筆頭株主かつ、大株主に

(これの債券版が金融緩和)

今起こり始めてること

筆頭株主かつ大株主の株式会社日銀が、株式会社日本国の株の保有比率を元に戻すために、売却をはじめている。

こんなに分かりやすい、金融商品はない!

投資の参考になりましたか?

債券の下落については折込済でしょう。それも含めて分散しているわけで、その分リターンが少ないというか穏やかなのが、バランスの特徴なのでは?と思ってます。

すべてがプラス、もしくはマイナスになるようでは、分散の意味がないでしょう。

投資の参考になりましたか?

国内債券インデックスが3年で10%下落している

国内公社債組み入れ銘柄数が1470個あって残存年数が最大8年だと償還されて一度現金に戻される

債券価格は金利が上がるかどうかで決まる

金利が上がれば債券価格は下がるし、金利が下がれば債券価格は上がる

国内公社債組み入れ銘柄数が1470個持っているが、実は今どんどん下がってると

金利がずっと上がっている

国内の金利はここ数年間少しずつ上がっているので、金利が上がれば債券価格は下がる

国内債券が25%入っているから足を引っ張られて思うようなリターンが出ない

投資の参考になりましたか?

4資産は日本国債が1/4あるのが確かに気になりますね。 NOMURA-BPI総合は国債以外の公共債も入ってるし、10年以上の期間の長いものある。金利上昇局面で下落しやすいですね。一方アメリカは利下げ期待と金利高止まりでリターン望めるかな?今はJリートの伸びや今後は新興国の上昇も期待できますし、8資産の方がいいかなと思い8資産を買っていました。でも金利上がるとJリートもどうなるか、株暴落時はリートも下がるでしょうし、債券多めの4資産も少し追加してみました。

投資の参考になりましたか?

別に、今年中に儲けよう!とか思ってるわけでないですし、債券が永遠に下がり続けるとも限らない。今は債券のバーゲンセール中と思ってやってます。

投資の参考になりましたか?

半年前にも言いましたけど、

この投資信託は、25%国内債券を入れている時点で、投資に値するとはおもえない。

金融正常化局面で、国債は値下がりつづけている。

投資の参考になりましたか?

守りに入ってる人向けのファンドね。値動きも益も少なくてつまんないわ。

投資の参考になりましたか?

債権2資産に足を引っ張られながらも1年越しの更新ですね!

GPIFが近年分散運用しているオルタナティブ資産ほど自由度は高くありませんが、REIT・ゴールド・新興国債権等、投資信託なりに取り得るリスクヘッジはしておいた方が良いのでしょうね。

投資の参考になりましたか?

運用中の皆様、最高値更新ですね㊗️

おめでとうございます♪

投資の参考になりましたか?

いつもありがとうごさいます

いい感じですね♪

投資の参考になりましたか?

詳しくありがとうございます。

たしかにオルカンの分散具合だとアメリカ過ぎるので、emaxisslim国内株式(TOPIX)を全体の30%、emaxisslim全世界株式(除く日本)を全体の70%で積立設定しました。

全体的に米国株42%、日本株30%、日米除く先進国株21%、新興国株7%の内訳で構成しました。

とりあえずは積立をして65歳頃から少しずつ現金化していきますね!

投資の参考になりましたか?

ここってGPIFみたいな投資してるってこと?

投資の参考になりましたか?

たくさん分散買いしていて、一括買いなんて、枠を使い切ってるのに、無理無理ね。

投資の参考になりましたか?

証券会社社員です。

まず、積立投資をする際に始めるタイミングは関係ありません。もし、現在の株価が高値圏であるか安値圏であるか分かるなら、安値圏の時に一括で投資することをおすすめします。

積立投資をするとして、

長期なら株式一択です。株は債券よりリスクが高いので、長期的なリターンも高いです(リスクプレミアムが高い)リスクが高いのに、リターンが低ければ、誰も買いません。

(参考に)

https://president.jp/articles/amp/56797?page=1

ただ、65歳近辺で大幅下落する可能性がありますので、終盤は少しずつ現金化することをおすすめします。

つぎに、どこの国に投資するかですが、どの国が発展するか分からないので、分散した方が良いです。オルカンは、ほとんど米株が占めているので、分散効果は怪しいです。複数の投信の組み合わせをおすすめします。

過去、日本株ブーム、新興国株ブームがあったことを考えると、今後も米株一強かは、疑問です。

因みに、日本株はバブル崩壊まで、面白いほど指数関数的に上がっていました。

投資の参考になりましたか?

基準価額

16,849円

前日比

-346円

(-2.01%)

解約価額

16,849円

純資産総額

69,019百万円

直近分配金

0円

(2024年11月20日

投資の参考になりましたか?

現在28歳、やっと生活防衛資金2年分を貯めてこれからNISAとiDeCoを始めようとしてた時にトランプ関税で軒並み下落...

SNSではオルカン一択、S&P500一択言われてますけど、今から始める場合、4資産均等で65歳頃まで積み立てるのはアリでしょうか?それともオルカン等一択でしょうか?

分からん過ぎるので参考までに教えてくださーい!

投資の参考になりましたか?

長期金利1.585%に上昇 日銀早期利上げ観測で

https://www.nikkei.com/article/DGXZQOUB2616J0W5A320C2000000/

投資の参考になりましたか?

長期金利、一時1.575%に上昇 2008年10月以来:日本経済新聞

https://www.nikkei.com/article/DGXZQOUB103JL0Q5A310C2000000/

投資の参考になりましたか?

下げてるけど、さすがにバランスだから持ちこたえてるほうかな

投資の参考になりましたか?