Yahoo!ファイナンス 投資信託特集

今、注目を集めている、

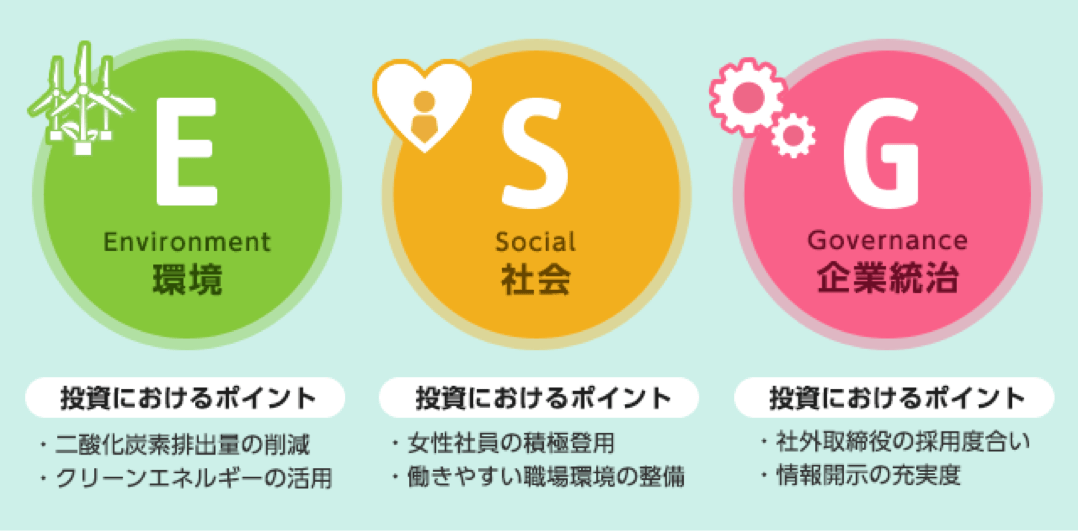

環境・社会・ガバナンスに

着目する

ESG投信とは

情報提供:格付投資情報センター

公開日:2020年10月22日

拡大するESG投信、長期で好成績のファンドに注目

環境(Environment)・社会(Social)・ガバナンス(Governance)に着目するESGに関連した投資信託に注目が集まっている。

世界最大の年金基金である年金積立金管理運用独立行政法人(GPIF)のESG運用採用などの動きもあり、国内機関投資家の関心は数年前から高まっていたが、個人にまで波及した格好だ。今年7月には、国内投信史上2番目の大型設定の新規ESGファンドが立ち上がり話題になった。ESG投資が運用成績に直結するのか、懐疑的な声もあるなか、ここでは国内株式で運用するESG投信に注目し、どんなパフォーマンスを残しているのか掘り下げるとともに、商品トレンドの展望についても探ってみたい。(格付投資情報センター 海老澤界、吉田充輝)

目次

ESG投信の運用成績

格付投資情報センター(R&I)は今年に入り、通常の国内株式投信の中から、ESGをテーマとしている投信約40本を「国内株ESG型」として抜き出し、再分類した。下の表はその中でも、今年7月末時点で30億円以上の残高があるファンドを残高の大きい順に並べたものだ。同時に「R&I定量投信レーティング」も掲載した。価格変動リスクの割に良いリターンを残したファンドが高く評価される「シャープレシオ」によってランク付けしたもので、「5」が最も高い。

主な国内株式ESG投信の運用成績(2020年7月末)

| 会社略称 | ファンド名称【愛称】 | R&I定量投信レーティング | 3年 | 5年 | 10年 | 残高 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | 10年 | リターン (%) |

年率 標準偏差 |

リターン (%) |

年率 標準偏差 |

リターン (%) |

年率 標準偏差 |

(億円) | ||

| 大和 | 3 | 5 | 5 | 18.40 | 22.33 | 54.22 | 21.56 | 243 | ||||

| ニッセイ | 5 | 5 | 5 | 5 | 19.78 | 16.79 | 31.30 | 15.96 | 270.21 | 15.00 | 222 | |

| SOMPO | 損保ジャパン・グリーン・オープン 【ぶなの森】 |

1 | 1 | 2 | 2 | -18.58 | 17.05 | -11.96 | 18.22 | 73.17 | 17.58 | 199 |

| ブラックR | ブラックロック・ガバナンス・フォーカス・ ファンド |

4 | 81 | |||||||||

| 日興 | 日興エコファンド | 2 | 2 | 3 | 3 | -8.60 | 15.24 | -6.64 | 16.03 | 91.47 | 16.11 | 64 |

| 三井住友T | SRI・ジャパン・オープン 【グッドカンパニー】 |

3 | 3 | 3 | 3 | 0.78 | 17.46 | -1.69 | 17.43 | 99.66 | 17.29 | 58 |

| 明治安田 | 明治安田女性活躍推進ファンド | 3 | 3 | 2 | -9.11 | 16.19 | -9.39 | 16.73 | 43 | |||

| 朝日ライフ | 3 | 4 | 4 | 5 | 1.03 | 17.13 | 12.70 | 16.51 | 131.14 | 16.03 | 34 | |

※表は左右にスクロールできます。

(注)王冠の数字は該当する年のR&Iファンド大賞 投資信託/国内株式ESG部門(2019年以前は投資信託/国内ESG部門)受賞実績を示す。「R&I定量投信レーティング」については、R&Iウェブサイト(外部サイト)を参照

- シャープレシオとは?

- 運用実績の評価には「シャープレシオ」という指標を用います。平たく言えば、「価格変動リスクを抑えて効率的に良いリターンをあげた」運用を高く評価するものです。例えば、図の2ファンドの値動きをみると、どちらも値上がり幅は同じなのですが、Aに比べるとBの値動きが激しいことが分かります。この場合、より変動を抑えたAが高く評価されます。

「健康応援」「女性活躍」をテーマにした投信が高リターン

レーティングをみて、特筆すべき運用実績を残しているのが、「ニッセイ健康応援ファンド」(ニッセイアセットマネジメント)。

同ファンドは「健康への貢献につながる企業理念・哲学を持つ企業」に投資する投信だ。4月に公表した「R&Iファンド大賞2020」でも同分類に属する投信を対象とする「投資信託/国内株式ESG」カテゴリーで最優秀ファンド賞を受賞している。同投信は今年7月末時点の1年、3年、5年、10年の「R&I定量投信レーティング」ですべて最高位の「5」となっている。仮に「国内株型」に分類されていたとしても、過去1年を除くすべての期間でレーティングが「5」となる実績だ。

同投信は東証株価指数(TOPIX)配当込みを大きく上回る運用成績を残している。なお、GPIFがESG指数として採用した「FTSE Blossom Japan Index」は過去1年、3年リターンでTOPIX配当込みをやや下回るものの過去5年では上回り、「MSCIジャパンESGセレクト・リーダーズ指数」は概ねTOPIX配当込みを上回るリターンとなっているが、「ニッセイ健康応援」の運用実績はそれらのESG指数も大きく上回っている。ESG運用そのものの効果だけでなく、ESGの中でのアクティブ運用の優位性にも注目していきたい。

国内株ESG投信の中で最も残高が大きい、「女性活躍応援ファンド」(大和アセットマネジメント)も3年と5年のレーティングは最高位の「5」だ。「女性活躍」はESGの中でも「S(社会)」の主要なテーマといえる。

同ファンドは①女性の活躍を推進する企業、②女性の社会進出を助ける企業、③女性向けまたは女性の人気の商品やサービスを提供する企業、④女性の所得が増加することにより恩恵を受ける企業――4つの視点で銘柄選定する。ESGの枠を若干外れる視点もあるが、「女性活躍」を大きなテーマと捉えて収益機会を狙う点は、わかりやすさも重要になってくる投資信託ならではの面白いアプローチともとれる。同ファンドはTOPIXと比べて、3年と5年のいずれも大幅に上回るリターンをあげている。

ESGの実績評価は長期目線で

「朝日ライフ SRI 社会貢献ファンド」(朝日ライフ アセットマネジメント)はESGという言葉ができる前の概念である「SRI」(社会的責任投資)を名前に残しているファンドで、今年で運用開始から20年目を迎える。10年の長期でレーティングは最高位の「5」だ。なお、ESGはSRIに比べ、より収益を追求する意味合いが強い点が違いといえるが、現状ではあまり違いを意識する必要はないだろう。

定量評価全般でいえることではあるが、特にESG運用を評価する場合は長期を重視することが重要といえる。ESG投資の根底には「短期の経済利益に結びつかない視点でも、長期の経済利益につながる」との考え方があるためだ。ESG投資にとって最も重要なキーワードは「持続可能性(sustainability)」といえるが、まさに運用実績評価でもその視点が重要になってくる。

発展途上のESG、全体では通常のアクティブに実績で劣る

ベンチマークと比べて、良い成績を残している投信があるのがわかったが、実際、ESG以外の投信と比べると、運用成績はどうだろうか。下の表を見てほしい。

| R&I分類 | 過去1年 | 過去3年 | 過去5年 | 過去10年 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| リターン (%) |

対象本数 | リターン (%) |

標準偏差 (年率、%) |

対象本数 | リターン (%) |

標準偏差 (年率、%) |

対象本数 | リターン (%) |

標準偏差 (年率、%) |

対象本数 | |

| 国内株型 | 1.13 | 396 | 1.96 | 17.21 | 370 | 5.94 | 17.44 | 316 | 132.83 | 17.38 | 242 |

| 国内株ESG型 | -1.05 | 40 | -1.85 | 16.76 | 27 | 0.20 | 17.13 | 25 | 99.70 | 16.82 | 21 |

| <参考>TOPIX(配当込み) | -1.94 | - | -0.84 | 15.57 | - | 0.94 | 16.41 | - | 119.24 | 16.59 | - |

※表は左右にスクロールできます。

R&I分類で「国内株型」(通常のアクティブ投信)と「国内株ESG型」の2020年7月末における過去1年、3年、5年、10年の運用実績の比較だ。リターンの平均はすべての期間において、国内株型が国内株ESG型を上回る結果となった。価格変動リスクを示す標準偏差では、若干、国内株ESG型が低い傾向はあったものの、大きな差があるとはいえない。

代表的なベンチマークである「東証株価指数(TOPIX)配当込み」と比べてみるとどうか。通常のアクティブ投信は1、3、5、10年の全ての期間で勝っている。一方で国内株ESG型に関しては、「生存者バイアス」が働きやすい長期の10年でも20%近くベンチマークを下回っている。残念ながら、現状では国内ESG投信全般的な傾向としては良い実績を残しているとはいえない。

この結果をもって、ESG運用が有効ではないとは決めつけるのは早計だろう。ESG投資が注目を集めてからまだ歴史が浅く、投信運用会社としても経営資源を大きく傾けることができていない可能性があるほか、日本の場合、ESG投資に必要な「非財務情報」の開示が進んでいない面も考慮すべきだろう。運用実績を元にしたESG投信の評価は長い目で見極めていく必要があるといえる。

20年ぶりの大型設定、ESGがさらなる拡大へ

7月20日に設定された「グローバルESG ハイクオリティ成長株式ファンド(為替ヘッジなし)(愛称:未来の世界(ESG))」の当初設定額が3830億円に達した。これは2000年に7924億円を集めた「ノムラ日本株戦略ファンド」に続く、国内投信で史上2番目の大規模当初設定額だ。それだけ、ESGへの注目が個人投資家にも広がっていることを示している。

同ファンドは、アセットマネジメントOneが2016年9月から運用し、シリーズ合計純資産総額1兆円超(7月末現在)の「未来の世界」シリーズであり、ESGへの取り組みなどの評価に基づいて厳選して投資をする方針だ。

今後はこのように国内株式だけではなく、投資信託において幅広い資産にESGが拡大していくといえる。実際に外国株式のESG投信は増えているほか、外国債券ファンド、バランスファンドなどにも拡大している。このほか、ESGの観点から変革を起こす事業などに投資し、社会的利益と経済的リターンの両立を目指す「インパクト投資」を採用するファンドも足元出てきている。国連が2015年に採択した「持続可能な開発目標(SDGs)」では、国際社会が今後、解決すべき具体的な課題が列挙されている。これらがそのままESGのテーマとなり、インパクト投資を後押ししているとの見方もある。

(R&I投信事業部)

当特集は「ファンド情報」No.327(5月25日発行)特別増刊号「個人投資家の新たな選択肢 SDGs/ESG投資」の内容を元に再構成した。当特集の中で取り上げたESG投信の大型設定についてはNo.331(7月27日発行)の特集「大手金融機関の販売戦略」の中で詳しく解説している。