10月からあなたも入れる! 自分年金

「iDeCo(イデコ)」で老後に備えよう

男性81.64歳、女性87.74歳――。私たち日本人は長生きになり、平均寿命はここ9年間で毎年、過去最高を更新しています。ずっと健康でいられればいいのですが、実は、心身ともに自立し、健康的でいられる「健康寿命」は、男性が72.68歳、女性75.38歳。そう、男性なら9年、女性だと12年も体に不安を抱えて生活しているのです。

こう聞くと「年金だけで大丈夫?」「医療費は?」そんな不安もわいてくるでしょう。そこで、税金がかからないお得な年金制度「iDeCo」を使って老後に備えるのはいかがでしょうか。10月からの法改正で、これまで加入できなかった750万人の方々も加入できるようになるそうですよ。

iDeCoは、老後に備えて自分でつくる年金制度です

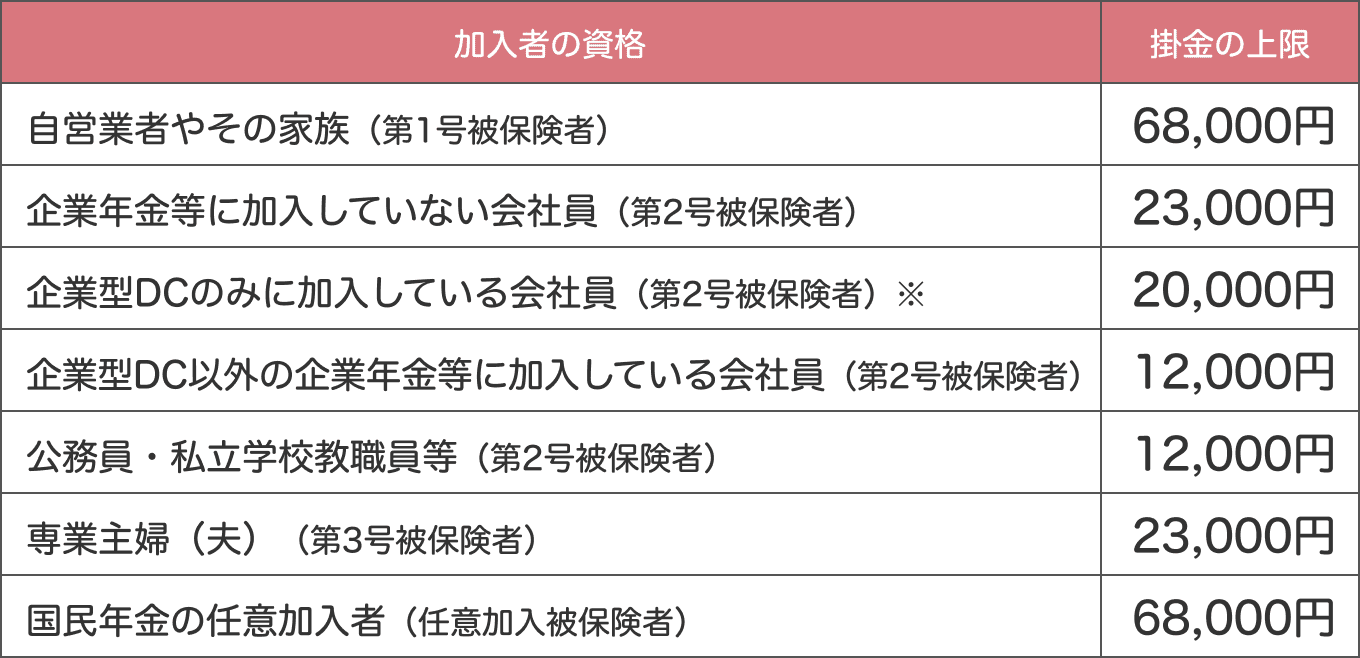

iDeCo(別名:個人型確定拠出年金)は、少しでも豊かな老後を迎えるために、自分で作る自分専用の年金です。自営業者はもちろん、会社員や公務員、専業主婦など、仕事の有無に関係なく、20歳以上65歳未満で国民年金または厚生年金に入っている人全員が、この制度を利用できます。今入っている年金に上乗せするので、老後に受け取る年金を充実させることができるのです。

iDeCoは、1カ月5,000円から1,000円単位で利用できます。ただし、積み立てられる(掛金)上限金額は、今、加入している年金の種類で異なります。

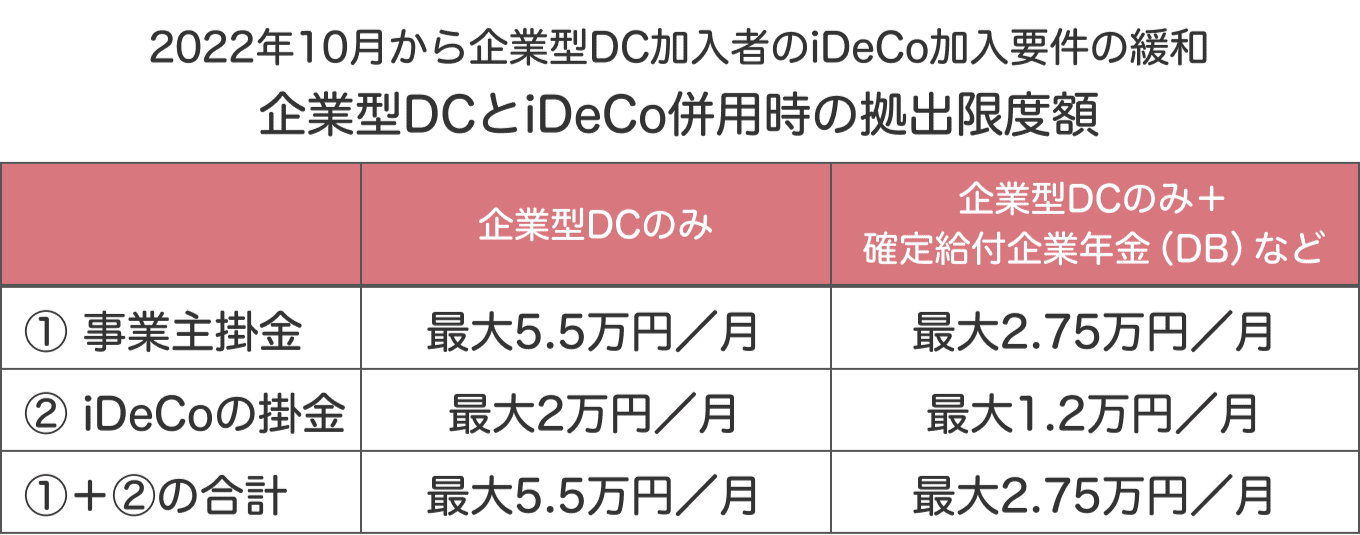

※2022年10月以降、企業型DCに加入している会社員もiDeCoに入りやすくなります。

※2022年10月以降、企業型DCに加入している会社員もiDeCoに入りやすくなります。

子どもにお金がかかったり、転職したり、もしかしたら失業したりと、私たちの人生にはこの先もいろいろなことが起こります。そんなときでも大丈夫! iDeCoは、1,000円単位であれば年に1回まで、掛金の金額を変更できます。

iDeCoは、税金がかからないお得な制度

iDeCoには、税金がかからないメリットが3つあります。

1.積み立てるとき→掛金が全額所得控除になる

掛金全額を「所得控除」として使えます。所得控除とは、会社などから受け取った給与(所得)から差し引ける金額のことです。住民税や所得税は、給与からこの所得控除を差し引いた後の金額をベースに計算されるため、所得から引く所得控除が多い=税金が軽くなる、ということ。年末調整や確定申告で手続きすると、その年の所得税と、翌年分の住民税を軽くできます。

2.運用しているとき→利息や利益が非課税に

iDeCoは、預金や投資信託など、自分で選んだ商品で運用されます。通常、投資によって増えた利益には20.315%の税金がかかりますが、iDeCoを利用して利益が出た場合、増えた分のお金には税金がかかりません。

3.受け取るとき→一定額まで税金がかからない

iDeCoの受け取り方は3つです。いずれの方法でも、年末調整や確定申告で手続きすれば、一定金額までは税金がかかりません。

【一括で受け取る】通常、退職金にも税金がかかりますが、一括で受け取った金額を「退職所得控除」として申告できます。

【分割して受け取る】年金を受け取ったときにも税金がかかりますが、iDeCoを分割して受け取った金額は「公的年金控除」として申告できます。

【一部をまとめて、残りを分割で受け取る】併用型は、「退職所得控除」と「公的年金等控除」を併用して申告できます。

今からはじめたら、どれだけお得? 世代別にみてみよう

働き始めたばかりの20代

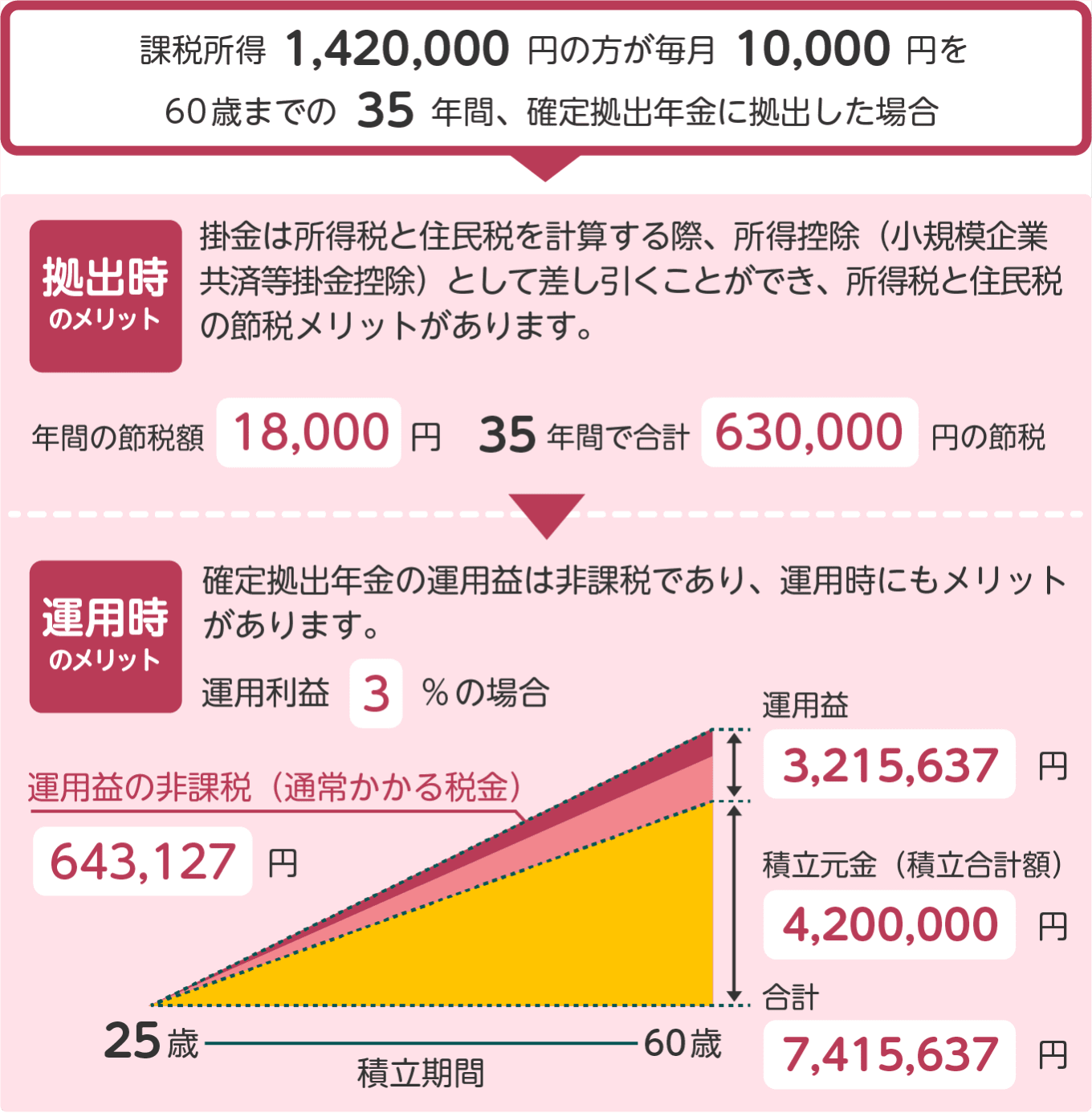

20代の平均年収は、男性が約360万円、女性が320万円。長く積み立てでき、長く節税もできるのが、この20代でのメリットです。ただ、自分の成長のためにお金を使ったほうがいい世代でもありますから、無理のない金額で始めるのがおすすめです。

下記のシミュレーションは、年収360万円(課税所得142万円)の25歳の会社員が、毎月10,000円ずつ積み立てた場合です。

プライベートでも大きな変化がある30代

30代の平均年収は、男性が470万円、女性は380万円です。20代と同じように、長く積み立てでき、長く節税もできるのが30代のメリットです。しかし、結婚したり、子どもが生まれたりすると、今後の人生を意識し始める人もいる世代であり、夫婦のどちらかが、子どもができたことで家庭に入る、もしくは働き方が変わることで、収入が減少するかもしれません。無理のない金額で続けて、将来増額するというのも手です。

下記のシミュレーションは、年収470万円(課税所得213.5万円)の35歳の会社員が、毎月15,000円ずつ積み立てた場合です。夫婦で積み立てできれば、それだけ節税効果、資産額も増額できますし、将来、積立額を増額もできます。

年収が安定する一方、子どもにお金がかかる40代

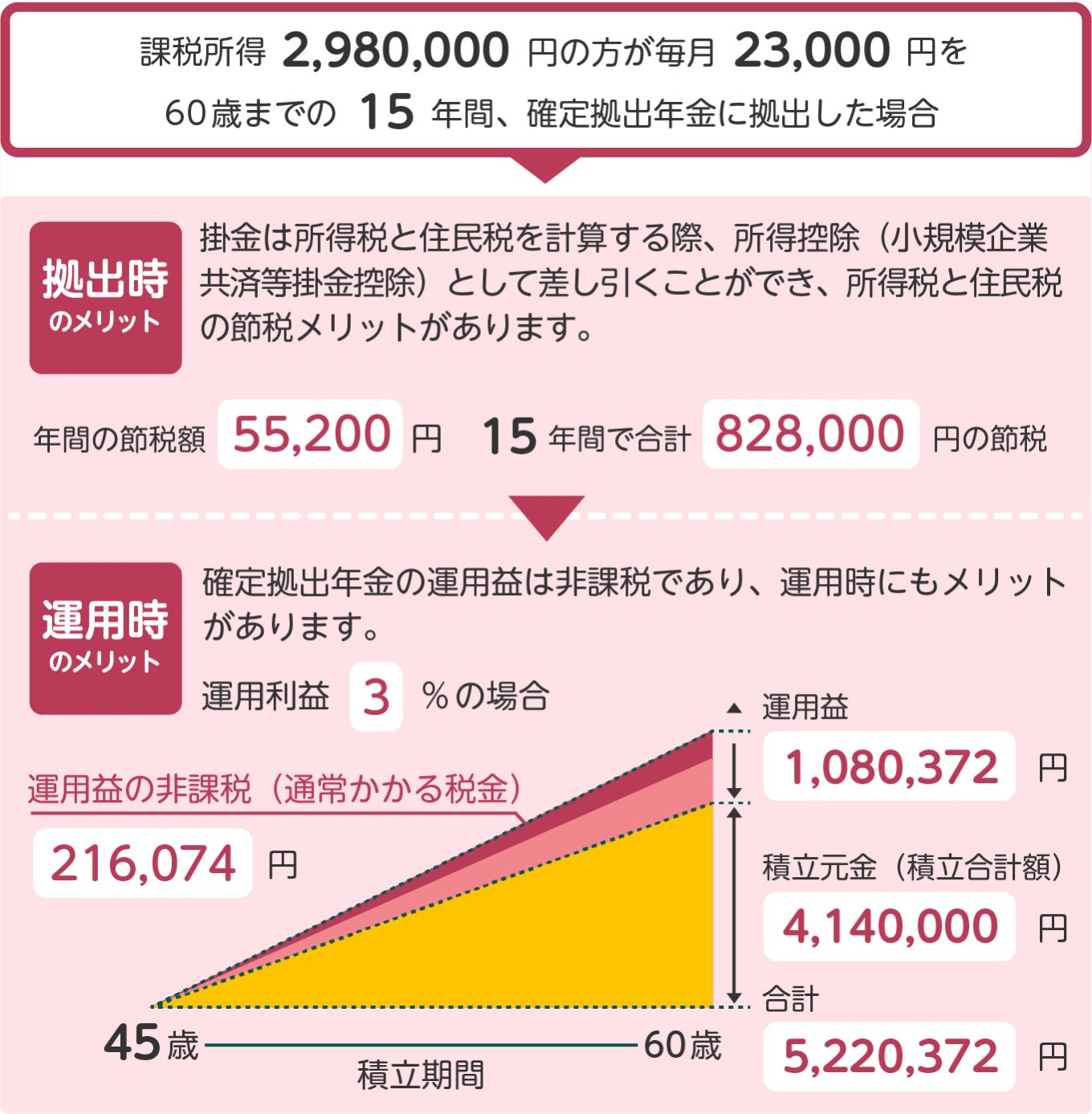

40代の年収は、男性が560万円、女性は400万円で、夫婦で働いていれば、世帯収入は1,000万円弱。平均貯蓄額も1,000万円近くあるとされています。ただ一方で、子どもが成長し、大学進学の費用は、公立と私立で違いはあるものの、総額では500万円~800万円程度かかります。最初は、負担にならない金額で夫婦一緒に始めて、子どもが手離れした後に増額するのもいいでしょう。

下記のシミュレーションは、年収560万円(課税所得298万円)の45歳の会社員が、毎月23,000円ずつ積み立てた場合です。夫婦で積み立てできれば、それだけ節税効果、資産額も増額できます。

老後が現実味を帯びてくる50代

これまでiDeCoの加入上限は60歳まででした。しかし、2022年4月の法改正によって、60歳以降も働く65歳未満の会社員・公務員と、60歳になったときに国民年金の保険料納付済期間が40年に達していない人、どちらも国民年金の加入を継続するという条件付きですが、併せてiDeCoにも65歳まで加入できるようになりました。老後に向けてラストスパート! iDeCoの節税効果を享受してください。

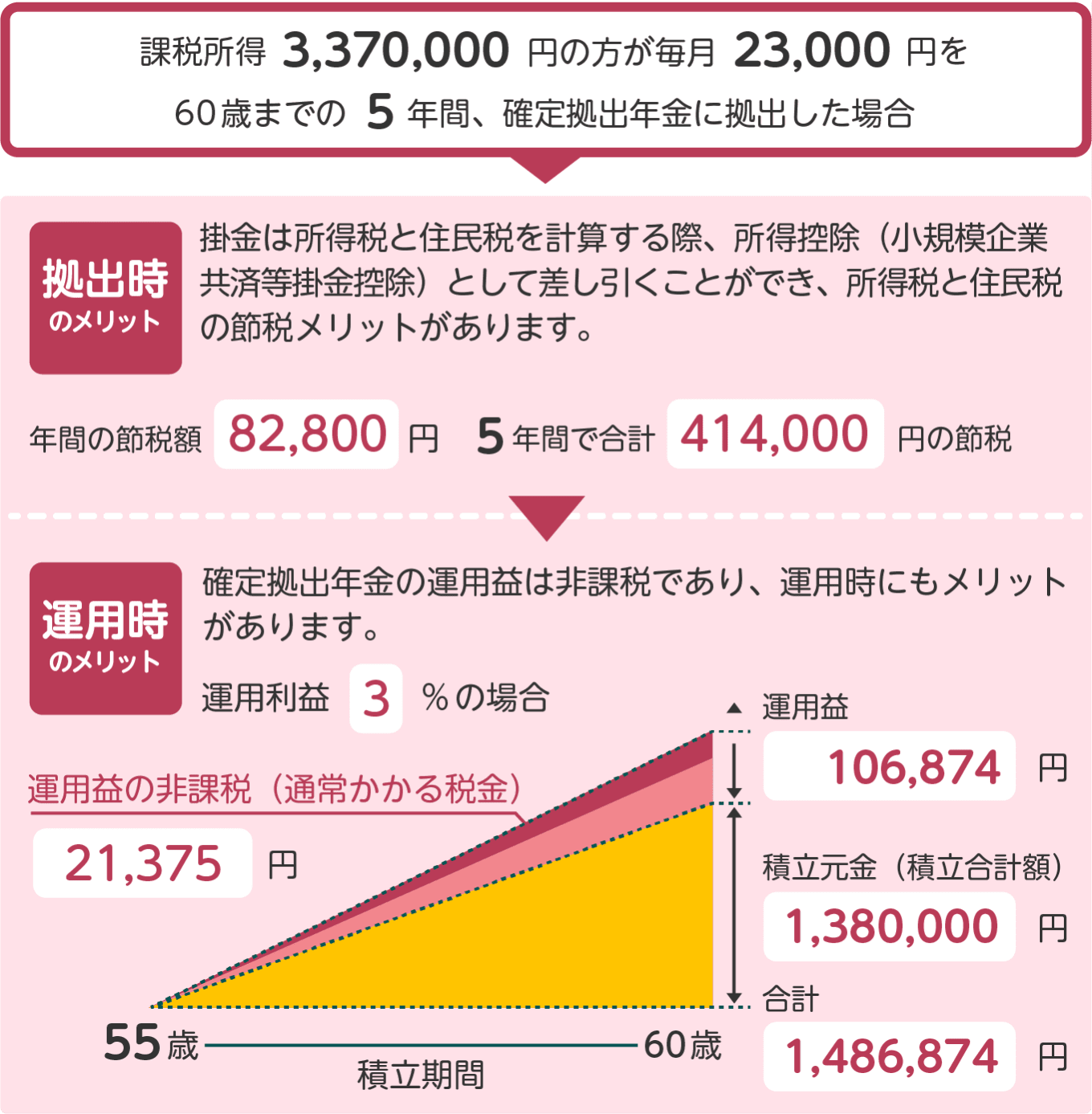

下記のシミュレーションは、年収660万円(課税所得337万円)の55歳の会社員が、毎月23,000円ずつ積み立てた場合です。夫婦で積み立てできれば、それだけ節税効果、資産額も増額できます。

定年間近! まだ間に合うの? 60代

50代のところでも解説しましたが、国民年金に加入していることを条件に、65歳までiDeCoに加入することが可能です。「期間は短いし、利益が出ないのでは?」と思われるかもしれませんが、iDeCoには運用で得られた利益に税金がかからず、積み立てた掛金が全額所得控除などの節税効果が見込めます。もし、条件に合うのなら諦めずに加入してみてください。

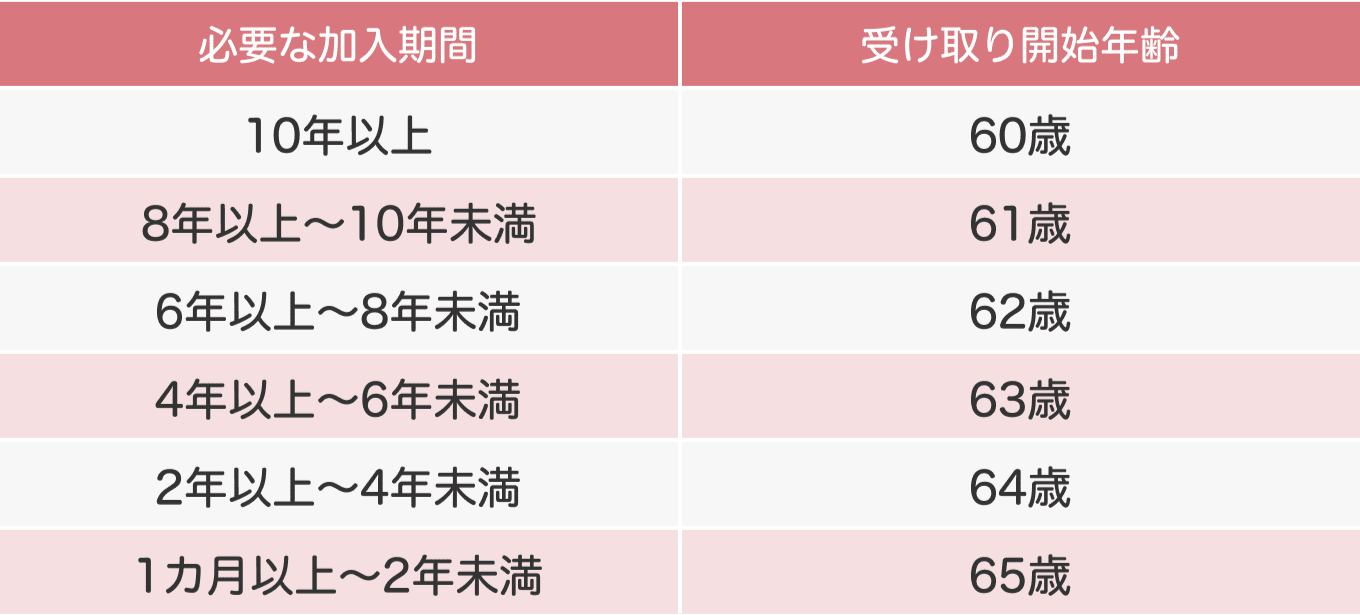

また、加入していた期間によって、受け取り開始年齢も違うことも覚えておきましょう。この受け取り開始年齢は、これまでは60歳から70歳になるまでの間で選ぶ方式でしたが、2022年4月の法改正で時期が延長され、60歳から75歳になるまでの間で選ぶようになりました。

iDeCoは、豊かな老後のために積み立てる制度です。特に、医療費などが多くかかるかもしれない70歳以降に手厚い年金が受け取れることを基本に、考えてみてはいかがでしょうか。

10月からは、これまで加入できなかった750万人も加入できる!

企業型DC(別名:企業型確定拠出年金制度)と併用できるように

これまで、企業型DCに加入している人は、iDeCoへの加入を認められていませんでした。なんと750万人の方が、iDeCoを活用できなかったのです。しかし、2022年10月1日からは企業型DCに加入している人も、iDeCoに加入できるようになります。ただし、企業型DCのみに加入している人と、企業型DCに加えてDB(別名:確定給付企業年金)などに加入している人では、掛金の上限が違いますので、ご注意を!

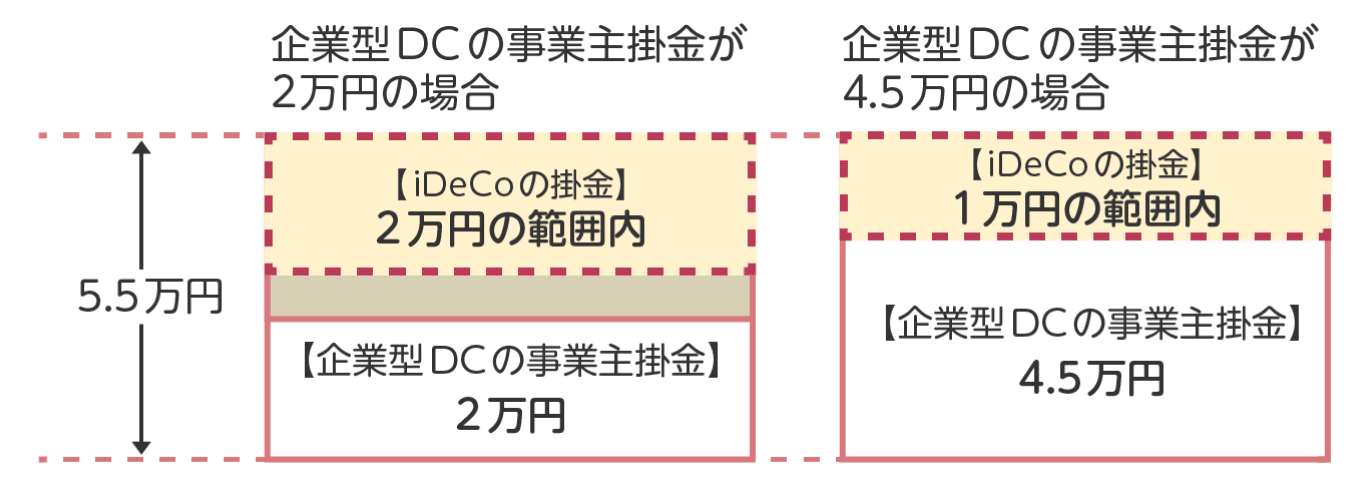

【企業型DCのみ】の人は、20,000円以内かつ事業主の掛金と合計で、月額55,000円を超えない範囲で、iDeCoを活用した積み立てできます。ただし、事業主の掛金が既に55,000円に達しているときは、iDeCoで積み立てはできません。

また、企業型DCの中でも、マッチング拠出をしている場合は、iDeCoとの同時加入はできません。マッチング拠出とは、加入者本人が掛金を上乗せして積み立てできる制度で、事業主の掛金と同額までを給与引き落としで積み立てることができます。10月からは、加入者本人が、iDeCoかマッチング拠出のどちらかを選べるようになるため、どちらに運用したい金融商品があるか、どちらが使い勝手がいいか、などの条件で判断してください。

【企業型DC+DBなどにも加入している】人は、12,000円以内かつ事業主の掛金と合計で、月額27,500円をこえない範囲で、iDeCoを活用した積み立てが可能です。

金融商品の販売によるコミッションを得ず、お客様の利益を最大限に、中立的な立場での相談業務他、執筆、講演を行っている。毎日新聞経済プレミア、日本経済新聞、東洋経済オンラインなどで連載中。著書『結局、2000万円問題ってどうなったんですか』他多数

iDeCoを始めてみようと思っても、銀行や証券会社によって取り扱っている金融商品が違うなど、投資経験の浅い人が、投資する金融商品を自分で選ぶのは至難の業です。そこで、お金のプロであるファイナンシャルプランナーの岩城みずほ氏に、金融商品を選ぶポイントや、おすすめのファンド、金融機関を教えていただきました。

※以下に掲載する商品や金額および金融機関は具体例として岩城氏により選定されたものです。iDeCo投資はご自身の判断で行っていただくようお願いいたします。

資産形成のポイントは、「長期」「分散」「低コスト」

ポイント.1 長期投資

iDeCoで積み立てたお金は、長期間引き出すことができません。言い換えれば、確実に老後のお金をためられるということ。時間を味方にしてゆっくりと積み立てる「長期投資」を基本に考えましょう。また、iDeCoは利益を引き出さずに運用を続けられる仕組みですから「複利効果」にも期待できます。例えば、最初の年に100万円を運用して10万円の利益が出た場合、翌年はそれらを合計した110万円を運用。同じように10%の利益が出たとすれば、3年目は121万円を運用できます。運用期間が長ければ長いほど、この複利効果が大きくなるのです。

ポイント.2 分散投資

投資には、リスクもあります。ITバブル崩壊やリーマンショックなんて言葉を聞いたことがある人もいるでしょう。直近では、2020年初旬に新型コロナウイルスの感染拡大を嫌気し、世界の株価が大きく下落しました。株価は企業の通信簿なんて言われたりしますが、コロナ禍において人流や物流が止まったことで業績が悪化した企業があった一方で、マスクやパソコンが売れたり、食べ物の宅配が活用されたりするなどで業績が向上した企業もありました。すべてがダメだったわけではないのです。

そこで、さまざまな企業をひとつのパッケージにして運用している投資信託は、「分散効果」が期待できる金融商品だと言えます。iDeCoでは、定期預金や保険でも積み立てることができますが、「運用で得た利益が非課税になる」というメリットは、投資信託のほうがより効果的に享受することができるでしょう。

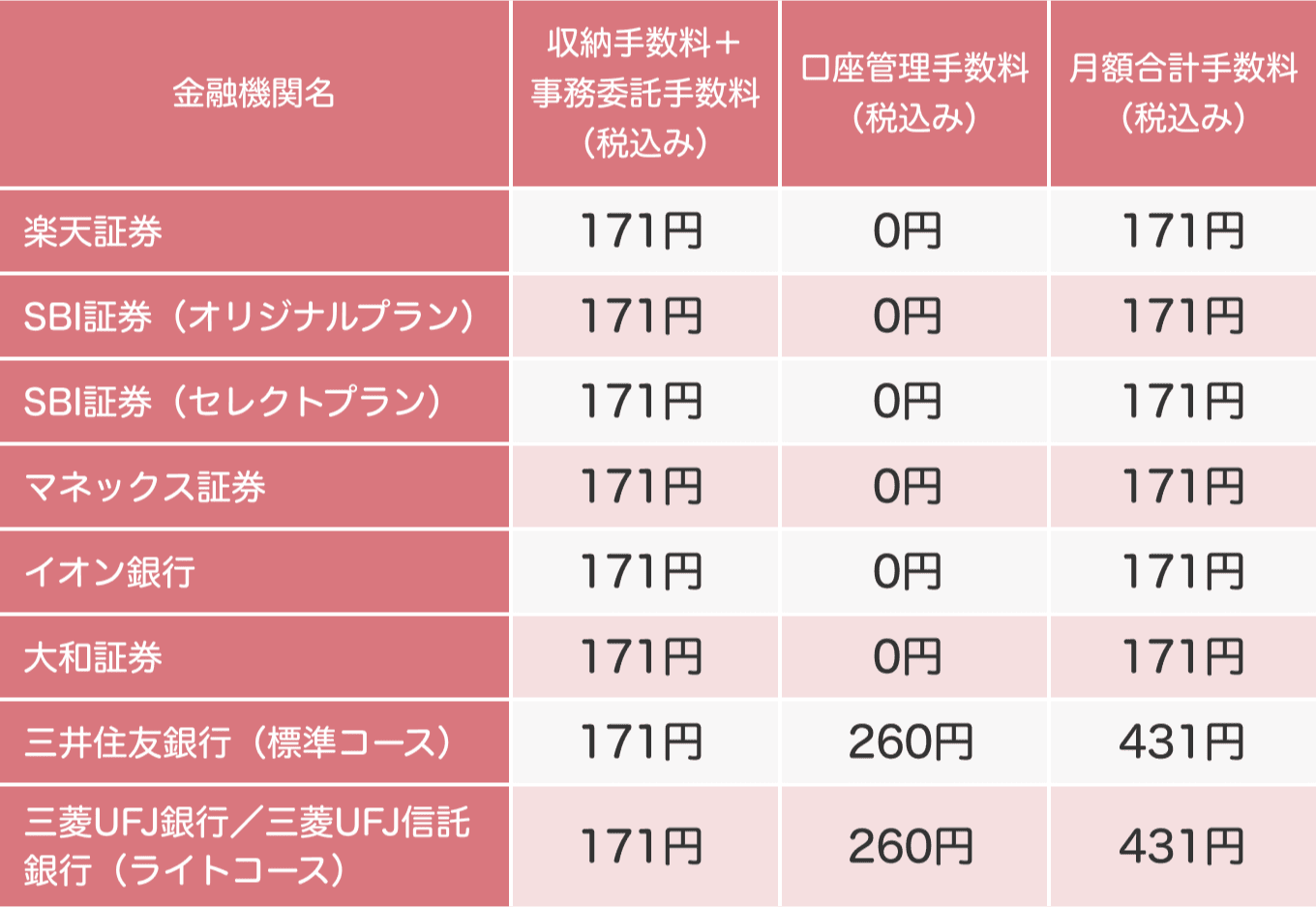

ポイント.3 「低コスト」

iDeCoでは、収納手数料や事務委託手数料、口座管理手数料などのコストがかかります。これらは、iDeCoを運営していくために必要な手数料であり、iDeCoが長くあり続けるために必要なものです。ただ、初回だけでなく、毎月もしくは毎日かかるものもあるので、やはり低コストの金融機関を選ぶことも重要です。

岩城氏おすすめの投資信託は、ズバリこれ!

上記のポイントをふまえて、口座を開設する金融機関は「ネット証券」がおすすめです。金融商品のラインアップも豊富で低コスト。しかも、営業をかけられる心配もありません。

おすすめの投資信託は、全世界の主要な企業の株式に広く分散投資している「投資信託」です。一本の投資信託で、先進国から新興国まで全世界に投資することができ、一本で、私たちがよく知るグローバル企業に投資もできます。

・楽天・全世界株式インデックス・ファンド

日本、先進国、新興国など全世界の株式に分散投資

バンガード・トータル・ワールド・ストックETFを通じて約8,800銘柄に投資

・SBI・全世界株式インデックス・ファンド

日本など世界の株式へ投資を行う。

FTSE グローバル・オールキャップ・インデックスに連動する投資成果を目指して運用

・たわらノーロード 全世界株式

MSCIオール・カントリー・ワールド・インデックスに連動する投資成果を目指して運用

iDeCoには税金がかかりませんから、その分、リスクを取ることができます。積極的に老後のお金を増やすツールとして、また、資産運用のポートフォリオのひとつとしてもぜひご活用ください。

こちらもチェック R&Iファンド大賞2022(15商品)

「R&Iファンド大賞」は格付投資情報センター(R&I)が2007年から公表しているアワードです。5,000本を超える国内の公募投資信託の中から、運用実績のみで良い結果を残したファンドを表彰します。

純粋な運用実績のみを評価基準にしているため透明性、客観性が高いという特徴があります。

■iDeCo・DC部門 最優秀ファンド賞

・ちゅうぎん 日本大型株アクティブファンド

・大同 リサーチ&アクティブオープン

・大和住銀 DC国内株式ファンド

・大和住銀 DC日本株式ファンド

・フィデリティ・日本小型株・ファンド

・明治安田 DC日本債券オープン

・シュローダー DCアクティブ外国株式

・大和住銀 DC海外株式アクティブファンド

・大和住銀 DC外国株式ファンド

・グローバル・バリュー・オープン

・EXE-i 先進国債券ファンド

・グローバル変動金利債券ファンド(毎月)円H有

・大和住銀 DC年金設計ファンド30

・大和住銀 DC年金設計ファンド50

・大和住銀 DC年金設計ファンド70

※「R&Iファンド大賞」は、R&Iが信頼し得ると判断した過去のデータに基づく参考情報(ただし、その正確性および完全性につきR&Iが保証するものではありません)の提供を目的としており、特定商品の購入、売却、保有を推奨、または将来のパフォーマンスを保証するものではありません。当大賞は、信用格付業ではなく、金融商品取引業等に関する内閣府令第299条第1項第28号に規定されるその他業務(信用格付業以外の業務であり、かつ、関連業務以外の業務)です。当該業務に関しては、信用格付行為に不当な影響を及ぼさないための措置が法令上要請されています。当大賞に関する著作権等の知的財産権その他一切の権利はR&Iに帰属しており、無断複製・転載等を禁じます。

詳細な選考基準はR&Iのウェブサイト(外部サイト)をご覧ください。