-

No.57

15%ルールを決める際、なぜ、…

2023/10/29 18:14

15%ルールを決める際、なぜ、自身の基準価額をベースに算出したのでしょうか?

普通は、マーケットデータなども使って基準を作るものではないでしょうか?

そのせいで、市場環境の変化に関係のない「硬直的な運用」になっています。

これはモデル設計上の欠陥・ミス(運用側の過失)と言えるのではないでしょうか?

今も何の対応もしていないようですが、例えばコロナショックと同じような事態が発生した場合、どう対応するつもりなのでしょうか?

そもそも、アロケーションに失敗して、市場環境とは関係なくパフォーマンスを悪化させても、それを理由に運用上の「リスク制約を厳しくする」とか、何やってるのと思ってしまうのですが。

対応(ダウンサイドリスクの管理)が間違っていませんか?

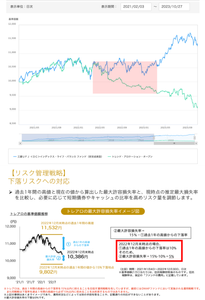

例えば、2022年3月末から2023年3月末の騰落率は▲9.7%で、リスク制約がかなりきつくなっていたようですが。

-

No.55

・古典的アプローチ(比率固定・…

2023/10/28 06:06

・古典的アプローチ(比率固定・伝統的4資産投資)なんて古い!

・下落リスクへの対応が必要なんだ!

・機関投資家がやっている「賢い運用」があるのだ!

運用会社の人たちはなんか賢そうなことを決め顔で言っていたと思う。

「こんな結果になるなんて!」

そんな受益者の声を聞き、いま何を考えているのだろうか。

・商品設計に問題はなかったか?

・市場への理解は足りていたか?

・販売の仕方、宣伝の仕方に問題はなかったか?

総括が必要だろう。

「長い目線で考えれば・・・」などの陳腐な言い訳はもう聞きたくない。

それが簡単に出来るなら「下落リスクの管理」など困難に挑戦する理由はない。

今の相場環境にあって、詳細を知りたいと思う人は多いと思う。

「ダウンサイド・リスク・マネジメント」

運用会社の方にあっては、再び、この言葉を安直に使うことは避けて欲しい。

====================

・保守的運用開始日(2020.03.13)

~直近日(2023.10.27)の騰落率

====================

トレンド・アロケーション・オープン

▲10.62%

三菱UFJ <DC> インデックス・ライフ・バランス ファンド(安定成長型)

+37.30%

超過リターン

▲47.92%

<補足①>

過去10年の「リスク(標準偏差・年率)」

6.63%:トレアロ

6.80%:安定成長型

2023年9月末時点。数字はウエルスアドバイザーより引用。

<補足②>

2020年2月20日(高値基準値)から16.4%下落したことを受け、

現金主体の運用に移行したのが「2020年3月13日」。

高リスク資産の組入れの再開が「2021年2月25日」。

2020年3月13日から直近(2023.10.27)までで既に10%超の下落。

古典的アプローチ対比では▲48%のアンダーパフォーム。

普通の製品なら即リコールして原因調査を開始する「重大事故」レベルだろう。

これにより10年間の長期の投資成果が無に帰し、マイナスに転じたのである。

「下落リスクを管理しようとすることのリスク」を正しく説明していただろうか?

-

No.52

トレンド・アロケーション・オー…

2023/10/26 20:41

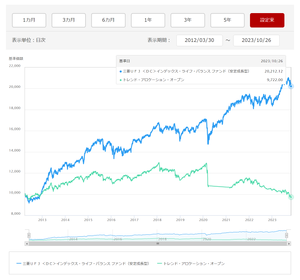

トレンド・アロケーション・オープン

VS

三菱UFJ <DC>インデックス・ライフ・バランス ファンド(安定成長型)

<トレアロの設定日(2012.03.30)~直近のパフォーマンス推移>

10,000 ⇒ 9,722( ▲2.8%):トレアロ

10,000 ⇒ 20,212(+102.1%):インデックス・ライフ・バランス

図の出所:三菱UFJアセット「ファンド比較結果」

-

No.51

古典的アプローチのバランスファ…

2023/10/26 20:20

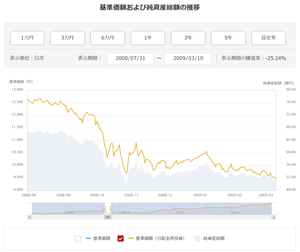

古典的アプローチのバランスファンド(比率固定型・伝統的4資産)で、

資産配分比率に高・低リスク資産=45%:55%を採用するファンド

☞『三菱UFJ <DC> インデックス・ライフ・バランス(安定成長型)』

2008年7月末からリーマンショックを経てバブル崩壊後最安値を付けた

2009年3月10日までの騰落率が「▲25.24%」(図参照)。

トレアロは、コロナショック直前から直近安値まで「25%超の下落」。

15%ルールで運用停止した時点からも既に10%近く下落し、低迷を続ける。

かたや、古典的アプローチでは同期間に「20%弱の上昇」。

「25%超の下落」!!!

「ダウンサイド・リスク・マネジメント」なる概念が生み出した、

「リーマンショック・クラス」の未曾有の下落である。

この大失態に対し、なぜ説明責任を果たそうとしないのか?

期待させた運用と真逆の結果ではないか。

<補足>

三菱UFJの説明によれば、トレアロは、長期的かつ平均的な傾向を見ると、

資産配分は高・低リスク資産=50%:50%となる傾向にあるとされます。

-

No.16

インデックスファンドをアウトパ…

2023/10/26 01:37

インデックスファンドをアウトパフォーム出来ていない。

次世代米国代表株ファンド(設定日:2013.05.28)

VS

eMAXIS NYダウインデックス(設定日:2013.08.07)

・図の出所:三菱UFJアセット「ファンド比較結果画面」

-

No.15

このファンドは決算日に基準価額…

2023/10/26 00:51

このファンドは決算日に基準価額が10,000を超えた場合、

超過分は全て運用側で売却して“利益”を確定させ、

その「売却金」を受益者に「分配金」として強制的に還元している。

分配金は「受益者が行う利益(損失)確定売り」と同様に扱われ、

課税の対象となる。

税負担の影響は大きい。

2013年5月末に一括投資した場合の騰落率(2023年9月末時点)をひろぎん証券が提供するバックテストツールで調べた。

<税引前分配金再投資>

+267.88%:次世代米国代表株ファンド

+276.34%:SMTAM ダウ・ジョーンズ

▲8.46%:超過リターン

<税引後分配金再投資>

+186.93%:次世代米国代表株ファンド

+276.22%:SMTAM ダウ・ジョーンズ

▲ 89.29%:超過リターン

「▲8.46%」vs「▲89.29%」!!!

次世代米国代表株ファンドでの「分配金再投資」

=「必要もないのに利益を確定させ、税金を払い、直後に再投資する」

これが如何に愚かな行為かが分かる。

このファンドは長期投資目的の金融商品として大きな欠陥を抱えている。

加えて、ファンドのパフォーマンスはインデックス(配当込み)に劣る。

もし「分配金」が欲しいのであれば、インデックスファンドを使い、

自分の必要なタイミングで、自分の必要な額を、自分で売却すれば良いだけだろう。

<補足>

証券会社(バックテストツール提供)の投信のラインナップの関係で「SMTAMダウ・ジョーンズ インデックスファンド」を選んで比較しましたが(過去に数度だけ分配金をちょっとだけ出しています)、分配金を一切出さない方針で、かつ、信託報酬が格安のインデックスファンドがあります。 -

No.6

ちなみに、プロフェッサーの設定…

2023/10/20 04:56

>>No. 5

ちなみに、プロフェッサーの設定日(2001.03.30)と同じ日に登場した『三菱UFJ トピックスオープン』の月次レポートを見れば、設定来の「配当込みTOPIX」の騰落率を知ることが出来る。

なお、「三菱UFJ トピックスオープン」と「ベンチマーク」の差が35.3%もあるが、これは主に信託報酬分によるものである。

三菱UFJの場合は、eMAXIS Slim以外のインデックスファンドは信託報酬がバカ高いので注意が必要である。

-

No.5

ところで、プロフェッサーのTO…

2023/10/20 04:54

>>No. 4

ところで、プロフェッサーのTOPIX対比のパフォーマンスの数字が「月次レポート」と違うのではないか?と思われただろう。

TOPIXに負けているとしても負け幅は僅かではないかと。

+78.6%:プロフェッサー

+80.8%:ベンチマーク(TOPIX)⇦ 配当含まず

▲ 2.2%:超過収益(対TOPIX)

実は、三菱UFJでは「インデックスファンドのベンチマーク」にはすべて「配当込み指数」を使っているのだが、アクティブファンドについてはこの限りではない。

プロフェッサーでは「配当込みTOPIX」ではなく「TOPIX(配当収益含まず)」でパフォーマンス比較を行っている。

インデックス投資でも構成銘柄の投資先企業から配当金を当然に受け取る。

プロ向けの運用では配当込み指数をベンチマークとするのが常識であるが、運用会社では個人投資家向けに販売するアクティブファンドについてはわざわざベンチマークから配当収益分を除外している。

これにより相対的なパフォーマンスは水増しされる(利益操作=粉飾のような行為)。

「運用の専門家である!」と決め顔で言いながら、投資に明るくない人たちには「上げ底饅頭」を平然と売る様をみれば、アクティブファンドが胡散臭い商品だと思うのも仕方がない。

インデックスで十分だと言われるのも納得であろう。

それにしても、配当収益を含めないTOPIXにすら負けているなんてあまりにも情けない。

-

No.4

三菱UFJが独自開発したバリュ…

2023/10/20 04:48

三菱UFJが独自開発したバリュエーションモデルに基づき定量的に運用を行うのがこのファンドであるが、設定来のパフォーマンスはTOPIX対比で大幅に劣後している。

これは、三菱UFJが「バリュエーションモデルの構築」に失敗したことを意味する。

設定来(2001.03.30~2023.09.29)の騰落率

+ 78.6%:プロフェッサー

+175.2%:配当込みTOPIX

▲ 96.6%:超過収益(対TOPIX)

バリュエーションモデルは株式を科学的・定量的に分析する上での重要なツールの1つであるが、長年にわたってモデルを研究して来たにもかかわらず、それを実務レベルで有効活用するノウハウ・技術を獲得するには至っていない。

この事実は重く、アクティブ運用を遂行する上ので能力に疑義が生じる。

これであれば、インデックスで十分だろうという判断も妥当ではないだろうか。

-

No.49

この10年の相場が無かったこと…

2023/10/18 22:28

この10年の相場が無かったことになってたけれど(設定来でマイ転)、ホームページを見ても緊急レポートみたいなものはなかった。

運用会社さんは「物言う株主に俺はなる!」みたいなノリだけれど、その前に、自分たちのガバナンスをしっかりして説明責任とか果たした方が良いんじゃないかと思う。 -

No.48

2023年9月の月次レポート …

2023/10/18 21:54

2023年9月の月次レポート

設定来の騰落率:▲1.4%

同じ期間の「三井住友・DC年金バランス50(標準型)」の騰落率は

+120.8%

-

No.47

基準価額10,000割れてる=…

2023/10/18 21:39

基準価額10,000割れてる=設定来(2012.03.30~)でマイナスに転じてる。

運用会社のホームページでめっちゃお薦めしてたのに。

ある意味スゴイ。

特にコロナショック以降の運用内容には目が覚める思いがする。

図:トレアロ vs 配分比率固定型(伝統的4資産)

※ 比率固定型:三井住友・DC年金バランス50(標準型)

図はコロナショック前あたりからの推移を見たもの

-

No.6

マーケットニュートラル型の運用…

2023/10/18 00:56

マーケットニュートラル型の運用は、退職金など高い安定性が求められる資金の運用先に適していると宣伝するが、

彼らは同じようなコンセプトのマーケットニュートラル型のファンド(成果報酬)の運用に既に失敗し、ファンドは償還され存在しない。

たまたまの数字でしかない結果のみを提示し、都合の悪い情報は伝えない。

失敗は伝えず、「100%」などのような類の言葉ばかりを好み伝えようとする。

くどいようだが、アクティブファンドが嫌煙されるのも当然ではないか。

-

No.5

このファンド、退職金等のまとま…

2023/10/18 00:53

このファンド、退職金等のまとまったお金の投資先にお薦めだみたいな売り方をされていた。

だからだろう、「安全性」という部分を強調していたように思う。

以前、「5年間投資すれば絶対に損はしない、100%儲かる」みたいなメッセージ性の高い図をでかでかと掲載していた。

普通の製品であれば、こんな売り方をする場合、この数字(が示す安全性)には十分な自信と根拠があって使われるのだが、彼らにそんなものはない。

事実、運用が始まってしばらくして、マザーファンドはこの数字を維持するのに失敗した。

顧客のリスク認識を鈍らせるような図は如何なものかとは思うが、脚注に小さい字でなんか書いてあった。

投信だからこれで問題はないのだろう。

だが、やはり、アクティブファンドは胡散臭いというイメージは付きまとう。

販売会社が間に入ると彼らに忖度して顧客本位の商品開発等が出来ない、

販売会社のせいで運用会社としてやりたいことが十分に出来ない、だから直販サイトを作ったと言っていた。

これが、彼らの答えなのだろうか?

-

No.72

2023年4月20日に出たレポ…

2023/10/17 23:29

2023年4月20日に出たレポートには次のように書かれてあった。

「先物アロケーション戦略において月次予測モデルの改良を検討していましたが、現状の月次予測モデルが2022年度後半以降、有効性が回復基調にあることもあり、新モデル導入によるパフォーマンス向上が見込めないことから新モデルの実装を見送ることといたしました。」

22年度後半以降、上昇トレンドを捉えてるのかと思ったら全くそんなことはなく、

特にレポートが出た直後あたりからの上昇も完全に取りこぼし、問題ないと評価されたモデルはむしろマイナスになっている。

こんな結果を見せられると、「モデルの有効性を検証し評価するためのノウハウや技術等」が欠如しているのではと疑いたくなる。

完全にモデルの有効性評価に失敗している。

これでは実用性のあるモデルを開発するのは無理なのではないか、そんな風に思えてしまう。

-

No.9

これぞ、日本株 vs TOPI…

2023/10/17 23:03

これぞ、日本株 vs TOPIX(配当込み)

※2023年9月の月次レポートより

設定来の騰落率

+54.8% これぞ、日本株

+61.1% TOPIX(配当込み)

▲6.3% 超過収益(対TOPIX)

-

No.8

アクティブファンドが粗製濫造さ…

2023/10/15 21:29

アクティブファンドが粗製濫造され、担当者も既に複数のファンドを抱える中、直販のためだけに特別なものを用意して欲しいと言われても、現実的に対応出来なかったことは想像に難くない。

ならばせめて、情報発信だけでももっとしっかりして欲しかったが、この程度かと残念でならない。

くどいようだが、既存公募投信のクローンファンドを「直販サイト限定」と言って売るのは如何なものなのか?

既存公募投信の存在には一切触れていない。「限定」の意味を意図的に誤認させようとしていると思われてもしかたないのではないか。

-

No.6

「これぞ、日本株」は、直販サイ…

2023/10/15 20:27

「これぞ、日本株」は、直販サイト限定で特別に提供されるアクティブ型のファンドだと宣伝している。

だが、実際は、既存の公募投信のクローンでしかなく、若干の信託報酬の差を除けば、運用プロセスの説明等を含めて全て既存の公募投信と同じである。この事には一切触れていない。

こんな宣伝、表示法違反ではないのか?

他では決して提供されない、あたかも機関投資家や一部の富裕層にしか提供されないような、

さらには幻の・特別の・本気の運用をしてくれるファンドと勘違いする人もいるだろう。

投信だからこんな売り方でも良いのだろうが、胡散臭さが拭えない。

既存公募投信のパフォーマンスもサイズ制約の緩いファンドにしてはパッとしない(同業他社比)。

売るためのフレーズに拘るのも良いが、もう少しよく考えてファンドを作った方が良かっただろう。

直販は、プレミアム感を出すための販売戦略目的で作ったのか、販売会社に忖度しない顧客本位の運用・情報発信をするためだったのかもう一度考えて欲しい。

-

No.5

ちなみに、特設サイトには運用担…

2023/10/15 20:19

>>No. 4

ちなみに、特設サイトには運用担当者によるこんな言葉があった。

「Q2 もし、自分が一般投資家の立場ならどうやってアクティブファンドを選びますか?

(中略)長期にわたりTOPIXを上回るパフォーマンスを上げ続けているのか、たまたま特定の期間だけ大きく成果が出ているのかについては見定める必要があります。

特定の期間だけ成果が出ているファンドは、単なるラッキーの可能性があるので、除外していきます。」

「単なるラッキー」だったのか説明すべきではなかろうか?

不安に思っている人は多いだろう。

でなければ、「設定来での大幅な超過収益獲得は担当者の卓越した運用能力・調査能力によるものだ」といった類の説明も虚しさしか残らない。

新着通知はありません。

投稿コメント一覧 (43コメント)

投資のソムリエのやられっぷりも…

2023/11/01 01:22

投資のソムリエのやられっぷりも酷い。

最近の下げ幅について確認してみました。

☞ 期間:「過去最高値(2021.09.07)」から「本日(2023.10.31)」まで

▲17.48%(13,131 → 10,836)

分配金再投資基準価額ベースでの評価。

同期間の「DIAM DC バランス30」の騰落率が

+ 1.90%(15,394 → 15,687)

ソムリエはなんでこんなにやられてるんだ?って感じなんですが、

ちなみに「DIAM DC バランス30」が「▲17.48%」並みに下げた局面を探すと、

リーマンショックの前月末(2008.08.29)からバブル崩壊後最安値(2009.03.10)までの騰落率が「▲17.42%」でした。

なお「2008.08.29」の水準を上回ったのは「2013.01.10」になってからなので、回復には4年以上も要した下げ幅。

すっごく強烈に負け続けてるなって感じです。

クオンツって「科学的・定量的」なんて枕詞がついて賢そうに見えるんですが、やらかす時がとにかく酷い印象です。

運用体制を強化したということでしたが、その程度ですぐに解決出来てしまうほど単純な問題だったんでしょうか?

★ DIAM DC バランス30インデックスファンド:

古典的アプローチ(比率固定・伝統的4資産投資)による、

低リスク型(株:債券等=30:70)のバランスファンド

<補足>

過去10年のリスク(標準偏差・年率)

3.52%:投資のソムリエ

4.84%:DIAM DC バランス30

2023年9月末時点。数字はウエルスアドバイザーより引用。