もうちょい勢いつけてリバってください〜

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

もうちょい勢いつけてリバってください〜

投資の参考になりましたか?

資生堂も骨の髄までチュアれたな。

チュアって寄生虫みたいなもんだよな。

金のある企業に沸いてあつまって、内部から食い破る。

投資の参考になりましたか?

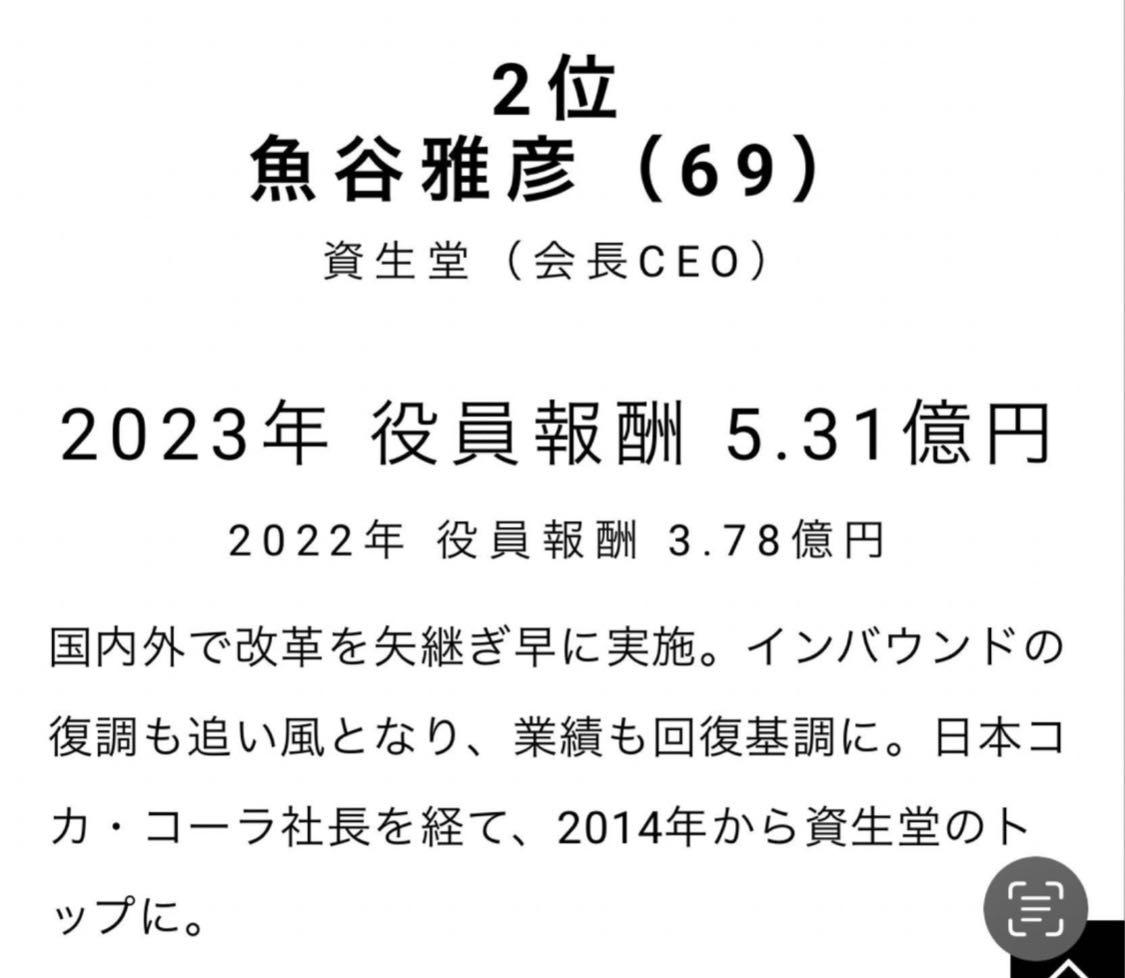

市場やアナリストからは魚谷氏の経営に対して極めて冷ややかな評価が下されています。

1.内弁慶な「バブル便乗」だった:資生堂CEO前半の売上1兆円達成や最高益は、彼の経営手腕というより、単に「中国人の爆買いバブル」という強烈な追い風が吹いただけだった。

2.打つ手がすべて裏目に出た:安定して利益を稼いでいた「ツバキ」「UNO」「ホテルアメニティ」は安値で売却・撤退。代わりに高値で買った「ドランク エレファント」は大失敗して巨額赤字の元凶に。

3.逃げ切りの勝ち逃げ人事:資生堂に莫大なウミ(国内1,500人のリストラ、歴史的赤字、中国一本足打法の崩壊)を残したまま、自身は資生堂のDX資金を流し込んでいた発注先(アクセンチュア)の米国本社の取締役に2025年に就任し、高額な報酬を得ている。

結果として、2025年〜2026年現在の資生堂は、魚谷氏が壊した「国内の安定事業」を必死に再構築し、彼が買収した「海外の不採算ブランド」の処理に追われるという、文字通り「前社長の尻ぬぐい」をさせられている状況です。

4.手放したことへの批判:魚谷氏就任以前「TSUBAKI」の立ち上げ時(2006年)には、単一ブランドとして破格の50億円という巨額の広告宣伝費を投入し、資生堂はこれらの日用品(パーソナルケア)事業に、長年数百億〜数千億円規模の累積広告費を投資し、日本国民の誰もが知る「国民的ブランド」に育て上げました。

しかし魚谷氏は「利益率が低い」として2021年に1,600億円で売却。

売却された日用品事業(現ファイントゥデイ)はその後も安定した利益を稼ぎ続け、2026年には米ベインキャピタルへ約2,000億円規模で再売却されるほどの優良事業のままです。

この方が現在もアクセンチュアの取締役だそうです。DX化以前の問題。

投資の参考になりましたか?

ACCENTURE NOMINATES SHISEIDO’S UOTANI TO BOARD

Posted by Georgina Caldwell | Dec 5, 2024 | Finance, North America

資生堂、子会社2社を吸収合併 アクセンチュアとの提携終了

https://news.yahoo.co.jp/articles/318308144c4256cbb56524e892ffe0d40fdc1ae9

資生堂の再創造

Expand Menu

変革を、アクセンチュアとともに

事例紹介 資生堂

資生堂:お客さまが内側から輝く変革

資生堂がデジタルを活用して美の体験を再創造する

https://www.accenture.com/jp-ja/case-studies/consumer-goods-services/accelerate-personal-beauty-experiences

資生堂 520億赤字でリストラ・希望退職者も募集…「大赤字の主因」を作った“プロ経営者”時代

https://bunshun.jp/articles/-/83815

【2026年リストラ予測】幕開けは資生堂。日系大手で加速する「早期退職」と若手の生存戦略

魚谷氏によって、新しいビジョンや行動指針Trust8が策定された。しかしあくまでもトップマネジメントが定めたものであり、組織としては全く浸透してないのが現状。

https://plus.onecareer.jp/articles/1291#1.%20「資生堂ショック」が告げる、2026年大再編の幕開け

アクセンチュア最高!

投資の参考になりましたか?

昨年3月にNISA始めたときに、初めて買った米株の1つ。(当時282ドル)1株だけの保有だけど、最近の値下がりはすごいですね~塩漬けでいいでしょうか?そもそも、ほとんどこの期間+になったことはなかったように思いますね。

投資の参考になりましたか?

みんな、騙されていたんだよ。

それが、AIで捲れちゃったね?

PoC PoV PoBとか検討にものすごい人件費かけてたわけだけど、

見事にいらなくなったね。

もう終わりだね。

3年後とか、どうなってるかなぁ?

紙屑になったチュア株にぎりしめながら、AIと一日中会話するような仕事をしてるんじゃないかな?

投資の参考になりましたか?

まぁ、チュアと資生堂は合弁会社を作ってるからね。

KDDIとチュアも合弁会社作ってたっけ?

合弁会社を作った場合、旨味を得るのはチュアだけじゃないんよ。発注先の企業の上層部(合弁会社に所属)もなんよ。

発注先の企業の金をどれだけ横流しして、自分の懐にいれるかしか考えてないよ、チュアやチュアに発注するような企業の上層部は

日本の企業って思ったよりも金が余ってるから、狙われるんよ。

膨大な人件費を使って、チュアと作った合弁会社に莫大な金額の金を流し

無駄な検討をさせる。絶対に見込みがないような新規事業の検討とか。

一般社員は、一生懸命仕事するけど、一握りの上層部はそれが無駄だとわかってる。

それで旨味を得るのは?

投資の参考になりましたか?

「資生堂は年間数十億〜百億円規模のDXシステム(FOCUSなど)をアクセンチュアに発注。過去最大の最終赤字を記録し、株価をピーク時の半値以下(一時3分の1)まで暴落。

当時の経営者が、現在はその発注先だったアクセンチュアの役員報酬を受け取っている」

とAIの回答が。

資生堂でリストラされた人、株主、可哀想すぎ。

赤字化させておいて発注先に天下りとは、闇を感じますな。

投資の参考になりましたか?

2017年と同水準の株価は草

経営コンサルしてあげたい

投資の参考になりましたか?

コンサルバブル終焉

AIで真っ先に不要になる業界だろう

投資の参考になりましたか?

てめぇのケーパビリティを言ってみろ!

投資の参考になりましたか?

たとえAIで生産性上がって利益構造改善したとしても、顧客にチャージできるヘッドカウントが少なくなると、シンプルな掛け算の理屈で売上は下がっちゃいますよねー(人月ビジネスという意味ではコンサルもSIもたいして変わらない

投資の参考になりましたか?

いい感じにリバってますね。

じわじわと。

投資の参考になりましたか?

また売られるのか

投資の参考になりましたか?

ここ今買わんでいつ買うんや

投資の参考になりましたか?

たまに見かけるacnがただのパワポ書きって、それは戦略コンサルだけで、acnはsierですよね笑

まあsierもaiでコード書けるじゃんはありますが、商流が元請けなのでむしろコストダウンと効率化っていうメリットもあると思います。それに最近はaiでさらに大事になってくるセキュリティもありますし、ai時代だからこそよりレベルの高いit投資は必要で、それをaiで自分たちの会社のなかでやるみたいなのはかなり考えにくいですよね。なのでaiで人月単価は下がると思いますが、ただの人月ビジネスじゃなく、これを機にレバレッジの効くITソリューションサービスの会社に生まれ変わって欲しいですね

投資の参考になりましたか?

8月末までき自社株買い20億ドル増額らしいよ。これはあがるよ〜買っとけ〜

投資の参考になりましたか?

金に釣られず介護をしときゃ満足なんです?

投資の参考になりましたか?

私も同じです泣

最初に掴んだのが160くらいでナンピンしてまた下がりました…

今から買える人が羨ましいですよね…

同じ含み損を抱える中田として、一緒に頑張りましょう!💪

投資の参考になりましたか?

終わったな。チュア。

紙書きのスキルとかいう、謎のパワポ作るスキルしかない、なにもできない人間の集まり。

給与も最近は全然あがらないはず。

社員は給与をチュア株にして受け取って、老後はホクホクの夢を抱いていた。

俺らは勝ち組だと、思っていた!

投資の参考になりましたか?

虚業業界が消えるようでよかった

エリートが給料に釣られてこんな業界目指すんじゃ国が落ちぶれるよ

投資の参考になりましたか?

平均取得価格330ドル。この時代にここまで落ちるとはね💦天下のアクセンチュアと落ちたものです。ナンピンしても落ち続ける。

投資の参考になりましたか?

売られすぎ

買い場

少し買いました。

投資の参考になりましたか?

少しリバしてきましたね。

投資の参考になりましたか?

紙書きのスキルか

投資の参考になりましたか?

何の意味もない会社

投資の参考になりましたか?

税制優遇措置の計画書作ったけど10年前は50万コンサルに吸い上げられてたのが、チャットGさんで3時間で完成しました。ありがとう。

投資の参考になりましたか?

クソ株オブザイヤー、ノミネート

投資の参考になりましたか?

もうすぐ10年前の株価

投資の参考になりましたか?

あなたのケーパビリティは?

投資の参考になりましたか?

買っておきました。

投資の参考になりましたか?

RSUもらってるニキたちは他所へ移るムーブないんか。

投資の参考になりましたか?

魅力的な利回りになってきたね

投資の参考になりましたか?

打診買い

投資の参考になりましたか?

業績ここまで下がるほど悪いかなあ

赤字でも業績悪化してるわけでもないんだがな

時価総額1兆切りそうだ

営業利益1600億以上あるのに

投資の参考になりましたか?

少ないけど買った

そのうち上がるでしょ

投資の参考になりましたか?

こういう時に買えるメンタルが将来の利益を生む

投資の参考になりましたか?

リバこなさそうですね、、

投資の参考になりましたか?

AI銘柄で得た爆益をAIショックで不当に下がった優良銘柄に少しずつ入れる、富の再配分ありがたいねぇ

投資の参考になりましたか?

まじで可哀想。

退職金代わりにコツコツとチュア株つみたてたのにね。

もうオワリダネ。

投資の参考になりましたか?

資生堂の株価を暴落させて、株主からボロクソいわれているサカナヤさんもチュアに移籍したよな

投資の参考になりましたか?

まだ下げますかね〜

投資の参考になりましたか?

普通ここまで下がったら大規模レイオフとかで立て直し図らないと不味そうだが。

投資の参考になりましたか?

111ドルまで突っ込めば、利回りが6%や

投資の参考になりましたか?

逆神のワテ

投資の参考になりましたか?

ケーパビリティ!ケーパビリティ!

投資の参考になりましたか?

虚業の極み

AIで淘汰されるべし

投資の参考になりましたか?

160で買って2日でマイナス20パー( ; ; )

なんで決算前に買ったんだろうか

投資の参考になりましたか?

社員の方々は結構含み損しちゃってるのか

投資の参考になりましたか?

まあでもチュアってそれなりに人いるだろうし持株会入ってる人も多そうなんだが

この大暴落を見て何を思ってるのかは気になる

投資の参考になりましたか?

コンサルタントはAIのせいで、5年でなくなる予想って言うから、この企業も、お通夜なんだろ。少なくとも、ホウガイナ請求書は、出せなくなるから、利益率は下がる

ため、今までのような配当は払わない。

投資の参考になりましたか?

チュアの奴らって、みんな自分が先進的な考えを持った人間だと思ってるよ!

そして、左翼的な思想を持っている!

要するに、気持ち悪い人間の巣窟だよ!

投資の参考になりましたか?

それってSIerとかもっとIT寄りの業者の領域じゃないですか?

戦略立案や業務設計なんかはコンサル領域だったけど、前者はAI、後者はSIerの上流進出で競争拡大が進んでる。

確かにコンサルが無くなることはないかもしれないですけど代替可能な領域は今後も拡大するんじゃないでしょうか。

投資の参考になりましたか?

で、それを既存のシステムと誰が繋ぐんでしょうか?

投資の参考になりましたか?

Microsoft提供だと、Azure OpenAIを自社のセキュリティポリシーの中に閉じ込めて利用する方式で官公庁や金融機関に採用されてるらしいですよ。

国内事例だと山梨中央銀行とか

投資の参考になりましたか?

オープンソースに四六時中、会社の意密情報までアクセスして良いのならそれで良いんじゃないか?

投資の参考になりましたか?

リバ取れますかね?

投資の参考になりましたか?

問題はあえてそれにコンサル使う意味があるのかって点じゃないですか?導入支援だけならGoogleみたいな提供元でもやってるわけですし

投資の参考になりましたか?

てめぇのケーパビリティを言ってみろ!

投資の参考になりましたか?

日本の優良企業に寄生して、お金をチューチューチュー!チュア!

投資の参考になりましたか?

コンサルがオワコンなのは間違い無いが、コンサルとは異なるSaaS系の株価も押し下げているのは面白くない。

投資の参考になりましたか?

①この5年のEPS成長率は平均年12%、要は毎年売上が増えているだけでなく、利益率も改善している超優良企業。

ちなこの水準の成長企業はS&P500の上位1/3しかいない。

②現在の配当性向は47%。要は仮に売上半減しても配当だせるくらいの余裕っぷり。

ちなFCFベースだと35%、つまり財務ド健全。

③ 配当成長率も年8〜10%。今買って放置しとけば配当もどんどん上がる。

そんな銘柄が今の130$レベルで買えば配当5%で手に入る。これってありえない高配当よね。

高配当株のEPS成長年平均は3〜5%くらいなので、今買うと、成長×優良×高配当株を歴史的割安水準で買えるってこと。

この局面で不確実な未来悲観を根拠に売ろうとするなんて、「パニック売り」以外の何という言葉が当てはまる?

全力で押し目買いやな。

投資の参考になりましたか?

ここに相談しなくてもAIが優秀すぎて頼らなくて済むようになったクライアントは多そうね

投資の参考になりましたか?

Julie Sweet様、会社としてのメッセージでステークホルダのexpectation controlをするより成長を語っていただけませんでしょうか。言葉の選び方次第のような気もしますが、変革のための人材ですから。しっかりしたspeech writerも必要なのでしょうね。

投資の参考になりましたか?

アクセンチュアは他はどこも採らないような人材も広く受け入れる素晴らしい会社だよ

投資の参考になりましたか?

アクセンチュア、契約きりました^_^

投資の参考になりましたか?

100ドルきるよ、絶対

投資の参考になりましたか?

マジで現実見えてないな!

総合コンサルなんて、終わったんだよ。

投資の参考になりましたか?

きもっ!

投資の参考になりましたか?

『AIでコンサルがいらなくなる』って言う人って、アクセンチュアを20年前の『スマートに書類やスライドを作るだけのコンサル』のままだと思ってるよね。道具が進化するほど、それを企業の複雑なシステムや泥臭い現場に落とし込んで成果を出すプロの価値は跳ね上がる。20年前に『Googleがあるから教科書や塾、専門家はいらなくなる』と言っていたのと同じレベルの暴論

投資の参考になりましたか?

ヴーヴクリコが美味い😋

投資の参考になりましたか?

転んでもただでは起きないはず

投資の参考になりましたか?