ここ業績良い(成長している)のに、割安で放置されている? 利益率 CB チャブより良い。

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

ここ業績良い(成長している)のに、割安で放置されている? 利益率 CB チャブより良い。

投資の参考になりましたか?

これか

なんかよく解らんがごっちゃんです

投資の参考になりましたか?

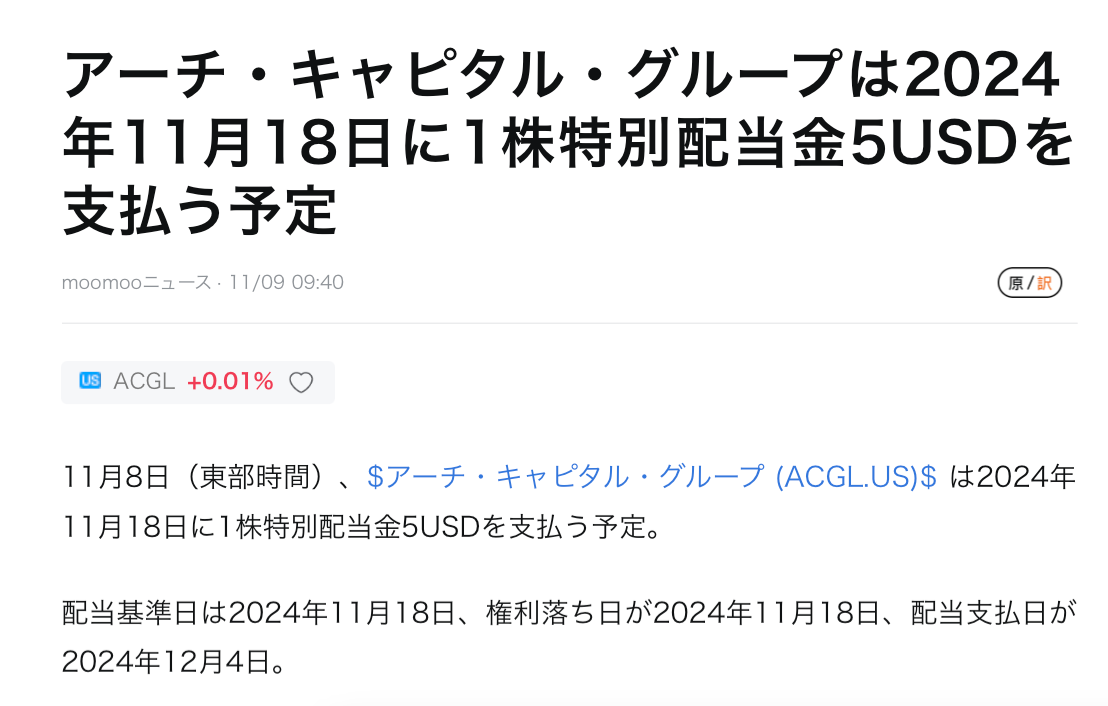

今朝見たらいきなり高額の配当金が振り込まれていてびびった

なんか特別配当とか出た?

投資の参考になりましたか?

でも、少し 戻しましたね 😅

まぁ、買っちゃったから もう少し 様子みます。

投資の参考になりましたか?

ワイスのおっさんがこれ来る〜って言えば高確率でその後落ちる! ASMLだって推してたと思ってたら急落でグタグダになってんのw

投資の参考になりましたか?

何でさらに落ちたん?

投資の参考になりましたか?

ワイスレーティングでしょ 当たらんやん

投資の参考になりましたか?

世間がnvidiaだと騒いでいる中この株式投資できる人らの頭の中をのぞきたい

投資の参考になりましたか?

買いました

投資の参考になりましたか?

買いました

投資の参考になりましたか?

この不安定な市場で、安全なもの、つまり上昇の可能性のある銘柄を探しているのなら、アーチ・キャピタルは理想的な投資先だろう。とOxford評価。

投資の参考になりましたか?

買ってて良かった。

最近強すぎる。

投資の参考になりましたか?

2022 Q1では特に航空機のリースの件については言ってないようです。IBNR(発生しているけれど、まだ請求されていない案件)の話はしていますが、雰囲気的にはコロナ関連のことを言っているように思います。

投資の参考になりましたか?

再保険といえばここ、という感じで思い出しました。有料記事ですが

世界の損保支払い、ロシア関連最大4.5兆円:日本経済新聞

https://www.nikkei.com/article/DGXZQOUB0249Y0S2A400C2000000/

このへんのエクスポージャーはどうなんでしょう

投資の参考になりましたか?

コロナで下がった金利が正常化を始める今年の資産の置き場としてここは注目しています。

・保険会社の保険をやっているので、自然災害の大きさや回数に利益が影響されやすいのがPERの低さの理由でもある

・企業として、成長するための投資の時期と利益を回収する年のサイクルを明示している

のがちょっとクセがあるかも知れません。

投資の参考になりましたか?

税制優遇国に本社がありますが、最低税率15%は業種的にも企業のサイズ的にもここには影響がなさそうです。

投資の参考になりましたか?

今日ここが上がって、昨日買ったところが上がらないと気持ちダメージが強いです。ただ、ここは上がってもおかしくないと思うんですよ。急騰はないかも知れないですが…

投資の参考になりましたか?

昨日はさすが強いかな と思ったけど今一つだったので損切しました。

Arch Capital (ACGL) Q4 Earnings Beat Estimates, Down Y/Y

https://finance.yahoo.com/news/arch-capital-acgl-q4-earnings-154103220.html

前年より悪いのは仕方がないのではないかと思うのですが・・・

投資の参考になりましたか?

言葉がわかりにくくて僕にはどうにも判断つかないですが、Net inome available to Arch common shareholders がEPSだとすればかなり良かったのではないかと思います。昼にEarnings call のトランスクリプトが読めるかな?

投資の参考になりましたか?

9日が決算発表の予定。

投資の参考になりましたか?

Arch Capital estimates $155 to $165M in Q4 catastrophe losses

https://seekingalpha.com/pr/18160859-arch-capital-group-ltd-announces-catastrophe-loss-estimates

前回はよく知らなくて過剰反応してしまいましたが、災害による支払いの予想は出すもんなんですね。

投資の参考になりましたか?

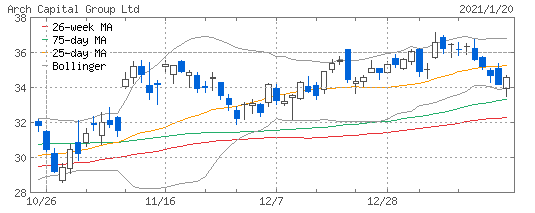

緑が75日線でその上は20日の-2σ しっかり支持してほしいところです。そもそもなんで下げてたんですかね。

投資の参考になりましたか?

そういえばWatford Holdings(WTRE) は BPS $43.5 のところ $35で買えたのでArch Capital としては得すぎる感じですが、買収価格が低すぎてこの買収は既存株主の資産価値を毀損しているんじゃないかというので集団訴訟になっているようです。この場合は訴えられるのはArch Capital じゃなくてWatfordの経営陣だと思いますが、まあ一緒ですね。

投資の参考になりましたか?

関係ないですが、ウォンテッドリーはWanted Leeだとずっと思っていました。

投資の参考になりましたか?

調べていて知ったのですが、保険会社名でカタカナで "〜・リー" というののリー はLeeじゃなくてReで、再保険会社なんですね。2019の業界最大手はSwiss Reです。アメリカだとウォーレン・バフェットのところが5位に入っています。

アーチキャピタルは21位でした。

Top 50 global reinsurers: ranking 2019

https://www.atlas-mag.net/en/article/top-50-global-reinsurers-ranking-of-2019

投資の参考になりましたか?

堅いと思って買っている銘柄のうちではここだけ調子が悪くていよいよ元本割れ…

ここの業務は主に3つのセグメントに分かれていて、2019のリポートでは

1. 損害保険(48%)

2. 再保険(28%)

3. 住宅ローン保証(23%)

となっています。

僕としてはこの3番の成長を期待しています。2019年にオーストラリアでライセンスされたとのことで、去年はさすがにアレですが、2021 は強いガイダンス期待です。

会社がバーミューダですが、所得税がゼロで金融関連の規制がゆるいんだそうです。

バミューダの保険事業

http://blog.livedoor.jp/actuaryjp/archives/1296824.html

投資の参考になりましたか?

ここの業務のうちの "再保険" については

https://job.career-tasu.jp/finance/articles/063/

保険会社を買ってみるならば

Metlife MET とか prudential PRU とか Aflac AFK の方が確実なのかもしれないです。

投資の参考になりましたか?

再び入ってみました。

投資の参考になりましたか?

Watford Holdings(WTRE)に対するバイアウトのオファーで、提示額が市場価格より低いのでWTREの株価が下がってるそうです。最初31ドル、改定して35ドルですが昨日の終値は36ドルですね。

WTREとは保険とか家賃保証とか再保険で世界展開しているといういたりでかなり商売が被っているようなので、もしかしたらあまりいいアプローチではないのかも…

投資の参考になりましたか?

決算前にAMDを買うために売ってしまったのですが、ハリケーンがどうとか織り込んでるというかどころかとても良い決算でした。

大統領選でラグができたならチャンスかな

余力がないんですが…

投資の参考になりましたか?

僕はむしろこの微妙上げに不思議なものを感じます。次の決算のマイナスは織り込んでるのかな・・・

投資の参考になりましたか?

一週間くらいまえに、次の決算は災害(台風とか山火事)で2億ドル、Covid-19で11千万ドルくらい損失があるという発表があって、それは織り込んでる という気持ちなんですが自信があるわけではありません。

投資の参考になりましたか?

決算前ですが、地合いで下げてる成長企業

と見込んで買ってみました。

持ち株の中では一番お金の心配が少なそうな企業です。

投資の参考になりましたか?

アーチ・キャピタル・グループについて話し合うスレッドです。

スレッドのテーマと無関係のコメント、もしくは他にふさわしいスレッドがあるコメントは削除されることがあります。

textreamのビジネス、株式、金融、投資、または証券に関するスレッドに参加する場合は、Yahoo! JAPAN利用規約を再読してください。

Yahoo! JAPANは情報の内容や正確さについて責任を負うことはできません。

その種の情報に基づいて行われた取引や投資決定に対しては、Yahoo! JAPANは何ら責任を負うものではありません。

投資の参考になりましたか?