[2026年12月期]2026年6月度 直営店月次売上速報

が出ています

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

[2026年12月期]2026年6月度 直営店月次売上速報

が出ています

投資の参考になりましたか?

野村が青ボチしているのかな(笑)

投資の参考になりましたか?

ここは無風だね

上場してること自体が不思議

恥ずかしいね

投資の参考になりましたか?

経営陣の皆様

前場が終わり、出来高ゼロです

これがこの会社の市場での注目度です

投資の参考になりましたか?

野村に騙されて上場した会社

投資の参考になりましたか?

出来高400株??

上場も終焉を迎えそうですね

親会社の吸収もしくはキャロウェイなど大手が買収しかない

投資の参考になりましたか?

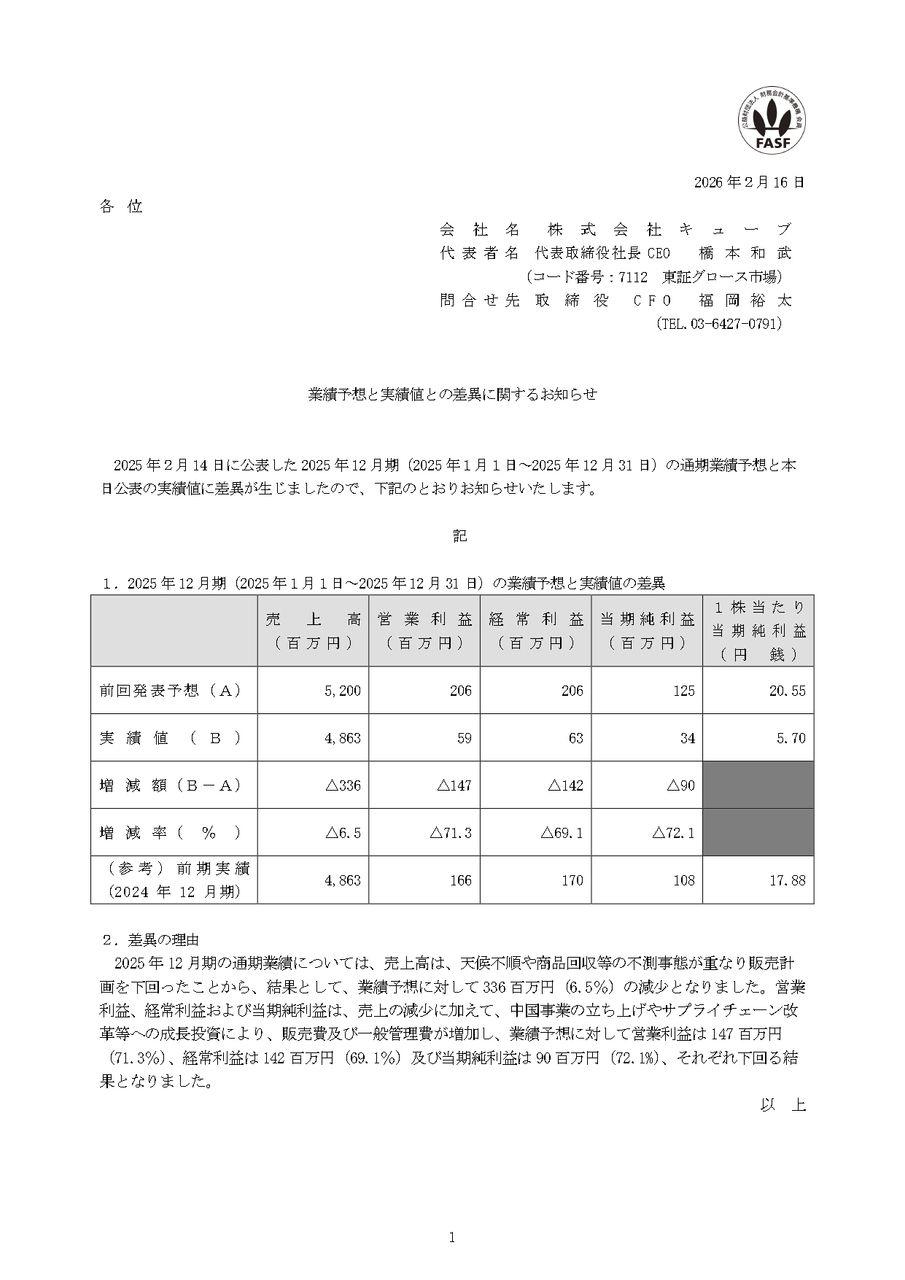

当社の月次で集計可能な国内直営店舗及びオンラインショップにおける販売高(小売価格)に基づいています。

肝心な海外店舗が含まれてないから全体は表してないんだな。

前期もこの月次では 118.3%で実際はゼロ成長。いい加減気が付きましょうw

投資の参考になりましたか?

野村に騙されて上場して、野村に即効で裏切られて、上場当日から株価が滑り台状態

上場株に当選した人にダメージしか与えていない状況で本日に至る

投資の参考になりましたか?

機関の玩具銘柄ですね、相変わらず(笑)

投資の参考になりましたか?

カリナさんモデルとマフラーと半袖のシャツを初購入してみました。マフラーとても可愛くて♥株の利益を品物にかえました。りんくうにも近々行ってみようと思います。

投資の参考になりましたか?

機関アルゴのキャッチボールはもうええから

投資の参考になりましたか?

アンバサダー下げ❓

キムタクやめ

投資の参考になりましたか?

妙な買いが下にいきなりこまめに入る、出来高膨らんだときは暴騰のパターンだがさて???

投資の参考になりましたか?

何で株集めしているのかな??

材料はなんだろ??

投資の参考になりましたか?

KARINAだったね

投資の参考になりましたか?

アンバサダーだけでこんなにあがる?

投資の参考になりましたか?

開示は引け後だよね?

投資の参考になりましたか?

なん❓じわじわ上げて

どしたの❓

投資の参考になりましたか?

キューブは韓国企業が親だから無いとは思うけど

BTSがアンバサダーなら@10000円もあるよ

投資の参考になりましたか?

IPO価格までは程遠いけど

いよいよ買収されるのが決まったかな

投資の参考になりましたか?

出来高増えて上げている、株集集めもしているようだし、どこで一気にいくのかな??

あと2週間はこのだらだら買いやるのだろう

投資の参考になりましたか?

IPO価格まで戻ってね

投資の参考になりましたか?

とりあえず2000いってね!

投資の参考になりましたか?

海外がダメになったからこの業績ですよ🤔

投資の参考になりましたか?

こんなに下方修正したのに何で皆さんは買ってるんでしょうかw

投資の参考になりましたか?

優待券利回り7.4%

200株だけど670円で購入しました🤩

含み益も17%だからまあまあね😆

なんでも安いうちに買うことですね(>ω<)

こうやって桐谷さんは稼いでいるのかしらね

投資の参考になりましたか?

それ海外入ってないよ

投資の参考になりましたか?

出来高少ないよね

こんな不人気株そうそう出会えないよね

投資の参考になりましたか?

機関の玩具に過ぎない銘柄

今日は下値誘導で下の空いた窓を閉めましたね

投資の参考になりましたか?

上場してから4年目。

配当ぐらい出してよ!

投資の参考になりましたか?

典型的な創業者売り抜け

投資の参考になりましたか?

つよ

投資の参考になりましたか?

やば

投資の参考になりましたか?

ショボい値動きに戻りましたね

投資の参考になりましたか?

何か漏れてるのか?業績は話にならないだろ

投資の参考になりましたか?

3週間分の上げを2日で帳消しにしている(笑)

投資の参考になりましたか?

チャートがウケる

悪ふざけが過ぎる

投資の参考になりましたか?

機関の自作自演相場

投資の参考になりましたか?

つーか、最近の続伸が謎だったわ

投資の参考になりましたか?

お金返してっ!!!

投資の参考になりましたか?

売買板がそもそも薄いから、下値誘導をされると今日のような下げになるよね

投資の参考になりましたか?

目立たない様に過熱感なくジワジワきてますね。

投資の参考になりましたか?

前回の決算発表のビデオ、拝見しました。

4Qの数字がよくて、中期計画がポジティブなら

決算発表後、1000円突破もあり得るのでしょうか?

投資の参考になりましたか?

このジリジリ上げはいったい‼️ いつまで続くのか‼️ 🤩🤩🥳

今日も待機します。

投資の参考になりましたか?

分かりやすい解説ありがとうございます。

投資の参考になりましたか?

どうしたキューブ

まさかIPO@2140円まで戻るのか

投資の参考になりましたか?

ありがとうございます。参考になりました。購入は再検討します。私は素人考えながら業績はダメでも将来の期待感で上がっているものと思っていました。マークⅡさんは前に適正価格300円以下、購入の注意喚起をしてましたが今も同じお考えでしょうか?今後の展開をどのようにみておられますか?教えていただけましたら幸いです。よろしくお願いします。

投資の参考になりましたか?

再現性を自分の予想が的中しる割合とするなら

確かに思惑買いは再現性は低いでしょうが

期待値で考えるなら高いと思いますけどねw

思惑の方がボラティリティが高いのでリスクをうまく管理(損切りや空売りと組み合わせて)できれば

リターンが高く、リスクが低い投資ができると思いますよ

リスクリターンを考えればわかるでしょ

投資の参考になりましたか?

ありがとうございました。参考になりました。今から買って大丈夫でしょうか?優待券が欲しいので少しですが。

投資の参考になりましたか?

初心者です。グロースの内需系の優良銘柄を探してたら、キューブを知りました。適正価格が300円以下で、なんでこんなに上がるのでしょうか?よく分からないので教えてください。よろしくお願いします。

投資の参考になりましたか?

そうなの?

投資の参考になりましたか?

毎日、毎日、気づかれない様にジリジリあげてますね。何処まで上げたら休むのか分かりません。売りたくても売りたく無い、複雑な気持ち🧐🧐

投資の参考になりましたか?

なぜ上がってるのでしょうか?

投資の参考になりましたか?

また年初来高値更新!

ついにキャロウェイなど大手ゴルフアパレル企業が買収してくれるのでしょうか??

投資の参考になりましたか?

なんでジリジリ上がってるんですか?

投資の参考になりましたか?

こんな日に年初来高値更新とは笑える

投資の参考になりましたか?

おい野村

投資の参考になりましたか?

なんでジリジリ上がってるんですか?

投資の参考になりましたか?

じわりじわりと年初来高値更新中

IPO価格まで何年かかるかな

投資の参考になりましたか?

早よ2000円になってね。

業績いいんだから

投資の参考になりましたか?

出来高の少なさが深刻な問題

投資の参考になりましたか?

なんかさりげに連上げしてる。。。

投資の参考になりましたか?

月次の売上速報意味なし(笑)

投資の参考になりましたか?

もしかして、この投稿がここの今年の一番目か。

投資の参考になりましたか?

毎日、個人の売買ほぼないのだろうね

投資の参考になりましたか?

100株売っただけで大きく下落する人気薄銘柄

投資の参考になりましたか?

出来高ホントに少ないね

投資の参考になりましたか?

プラス材料のIR出ているけど、個人投資家が参戦していない銘柄だから、どうだろうね

投資の参考になりましたか?

上場の価値がないと思う

ロゴと同じ末路を辿るでしょう

投資の参考になりましたか?

NXCさんも限界が近づいてますよ💦

会長の松村さんは真摯に株価対策をご検討くださいね。浮動株も膠着状態だし、このままじゃね😮💨

投資の参考になりましたか?

上場したのに経営陣は株価に無頓着すぎますよね

やはり、野村にうまく乗せられて上場しただけなのでしょうね

投資の参考になりましたか?

ここは機関(野村)に騙せれて上場し、個人から金を巻き上げるために利用された銘柄という認識しかない

投資の参考になりましたか?

![あなたのポートフォリオを診断してみませんか?[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202607/adviser-navi_600_240.png)