リスクリターンを考えることが肝要。低出来高低時価総額をまとまった株数買うことは高スプレッド取引と同意。つまり買った瞬間に損から始まる(1000株程度であればそのリスクは少ない)。思惑やIRありきの投資は再現性がない(インサイダーは除く)。株価は業績に収束する。私はキューブを2年間保持し決算書も隈なく読み、最後は小利益で撤退した。これから上がるか下がるかは知らない。

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

リスクリターンを考えることが肝要。低出来高低時価総額をまとまった株数買うことは高スプレッド取引と同意。つまり買った瞬間に損から始まる(1000株程度であればそのリスクは少ない)。思惑やIRありきの投資は再現性がない(インサイダーは除く)。株価は業績に収束する。私はキューブを2年間保持し決算書も隈なく読み、最後は小利益で撤退した。これから上がるか下がるかは知らない。

投資の参考になりましたか?

785円で200株15万円で1万円の優待を取ることのリスクリターンを考えて見てください。50円までの下げなら損失はないですが私ならこの株でそういう買い方はしませんね。

投資の参考になりましたか?

ありがとうございました。参考になりました。今から買って大丈夫でしょうか?優待券が欲しいので少しですが。

投資の参考になりましたか?

それはシンプルに誰かが期待をして買っているという事です。この程度の時価総額、出来高であれば適正価格は関係なく上振れします。仮に私がこの株の何かに期待をしてまとめた買いを入れれば来季の四季報の大株主になるでしょう。

またこの株に関して言えば会社に内通している方(仮にG氏)がおり、情報を漏洩させているという憶測が流れたことがありますね。そんな思惑で買われることもあるのです。

投資の参考になりましたか?

初心者です。グロースの内需系の優良銘柄を探してたら、キューブを知りました。適正価格が300円以下で、なんでこんなに上がるのでしょうか?よく分からないので教えてください。よろしくお願いします。

投資の参考になりましたか?

そうですね。凄腕相場師の弟子を自称しても実力は主婦に毛の生えた程度なんて良くある話。相場は凡人を丸裸にする。ご自身の目で見極めて下さい。

投資の参考になりましたか?

🟢 強気シナリオ

• 中国成功+利益急拡大

➡ 2026年末に「配当方針検討」発表は暴騰要因

➡ 実際の配当は 2027年

🟡 現実シナリオ(本命)

• 利益は出るが投資継続

➡ 2027〜2028年に初配当(少額)

🔴 弱気シナリオ

• 成長停滞 or 利益不安定

➡ 優待のみ継続、配当なし

キューブは

💴 配当株ではない

📈 「成長+株価狙い+優待」銘柄

なので

「配当ほしい」なら向いてない

「将来の化け+優待」なら意味あり

投資の参考になりましたか?

そうなの?

投資の参考になりましたか?

株式会社キューブ(証券コード 7112)の株価が上昇している主な理由を、最新の市場材料をもとにまとめると以下のようになります(日本株市場全体の影響も含む)。

📈 1. 売上増・好調な月次売上速報の発表

• 直近で 2025年12月の直営店・EC売上速報を発表し、前年同月比で売上が 111.2%と増加したことが市場で好感され、株価上昇要因の一つになっています。

• これは年末商戦や新商品投入の効果が反映されており、業績改善期待につながっています。

📊 2. テクニカル的な強気シグナル

• 株価チャートでは、短期〜中期で**上昇傾向(買いシグナル)**が示されており、短期トレーダーの買い圧力を強めています。

📉 3. 信用買いの傾向

• 信用取引データでは信用買い残があり、売り建てが少ないため、上昇しやすい相場環境になっています。

🧾 4. 市場全体の株高・テーマ性

• 日本株全体が回復基調で株価が上昇しており、こうした地合いの改善が個別株にも波及している可能性があります(例:日経平均の上昇など)

1. 株主優待制度の導入期待が材料視された

• みんかぶの週間値上がり率ランキングで、7112 キューブは 約 +44.7%と高い上昇率 を記録しており、その理由として 株主優待制度の導入が期待されていること が指摘されています。優待導入は個人投資家の買いを誘発する材料になることが多く、値上がり要因の一つとなっています。

2. 売上・販売動向に関するポジティブなニュース

• 会社が発表した内容として、直近の月次データで 既存店売上が前年同期比で増加 したと報じられており、これが業績改善期待につながっています。特に新商品やプロモーションが寄与したとの指摘があります。

3. 信用買い残が増えているという需給面の変化

• 信用買い残が前週比で増加しており、市場参加者の買い意欲が高まっている可能性があります(信用倍率や売残データによっては需給面でも株価を押し上げることがあります)。

投資の参考になりましたか?

毎日、毎日、気づかれない様にジリジリあげてますね。何処まで上げたら休むのか分かりません。売りたくても売りたく無い、複雑な気持ち🧐🧐

投資の参考になりましたか?

応援してます!相場界の大谷翔平さながらの投資家の自称弟子(お茶汲み係?)でも泣きが入った難しい銘柄です。お気を付けて。

投資の参考になりましたか?

出来高すけないが、

入ります1ヶ月

大谷翔平さんになる。

投資の参考になりましたか?

なぜ上がってるのでしょうか?

投資の参考になりましたか?

約2年資金拘束された俺にとっては甘くもほろ苦い思い出の銘柄。それなのに応援したくなる不思議な銘柄でもある。相場は凡人を丸裸にする。ペテンのド素人が入って良い世界ではなかった。でもよく頑張ったと思う。ありがとう。

投資の参考になりましたか?

出来高少ないのに

何があった。

投資の参考になりましたか?

また年初来高値更新!

ついにキャロウェイなど大手ゴルフアパレル企業が買収してくれるのでしょうか??

投資の参考になりましたか?

なんでジリジリ上がってるんですか?

投資の参考になりましたか?

こんな日に年初来高値更新とは笑える

投資の参考になりましたか?

おい野村

投資の参考になりましたか?

余生は騙さず偽らず心臓を労りながら、マルチでもして小銭稼いで穏やかに過ごせたらいいな。俺はそう考えてる。

投資の参考になりましたか?

ゴルフ人口減ってますが

未来の大谷翔平さんに

なれるかも

投資の参考になりましたか?

なんでジリジリ上がってるんですか?

投資の参考になりましたか?

じわりじわりと年初来高値更新中

IPO価格まで何年かかるかな

投資の参考になりましたか?

早よ2000円になってね。

業績いいんだから

投資の参考になりましたか?

出来高の少なさが深刻な問題

投資の参考になりましたか?

窮しても返すと言ったお金は返す。訴えられても返すと言ったお金は返す。コソコソ陰口を叩かない。他人の褌で相撲を取らない。そんな人間に俺はなりたい。

投資の参考になりましたか?

①「METとのコラボはハードルが高くない」点

→ 概ね正しい

• メトロポリタン美術館(The MET)は

2020年以降、明確にライセンスビジネスを拡大しています。

• コロナ禍による入館料収入の減少

• 建物・展示の大規模改修費用

こうした事情は事実で、多くの美術館と同様に「IP活用」に舵を切ったのは自然な流れです。

「METは高級志向だが、ライセンスだけで過大評価はズレている」点

→ ここが唯一、意見が分かれる部分

正しい側面

• METライセンスは

売上や利益を即座に大きく伸ばす“魔法の材料”ではない

• 単発コラボだけで

企業価値が何倍にもなるわけではない

この冷静さは重要です。

ただし注意点

• 株式市場では

**「収益インパクト」より「将来ストーリー」**が評価される局面がある

• METライセンスは

• 海外展開の布石

• ブランド格上げ

• 次の大型IP獲得への実績

として**“象徴的材料”になりやすい**

投資の参考になりましたか?

メトロポリタン美術館について

メトロポリタン美術館は

• 世界最大級

• ライセンス管理が極めて厳格

• 安易に企業コラボを許可しない

ことで有名です。

👉 つまり今回のコラボは

「キューブの企画力・品質・コンプライアンスが世界基準で認められた」

という第三者によるお墨付きを意味します。

これは日本国内のゴルフアパレル企業ではかなり異例です。

⸻

② ゴルフアパレルから「カルチャー×ラグジュアリー」へ進化

キューブの主力である

• MARK & LONA などのゴルフウェア

は元々

• ファッション性重視

• 富裕層・感度の高い層向け

でした。

メトロポリタン美術館とのコラボにより、

• スポーツ × アート

• 実用品 × 知的価値

• 国内ブランド × グローバル文化資産

という構図が完成します。

👉 これは

「ゴルフウェア」ではなく「ライフスタイル・ラグジュアリーブランド」への格上げ

を意味します。

⸻

③ 海外展開・インバウンド戦略の布石

このコラボは

• 海外百貨店

• 美術館ショップ

• インバウンド富裕層

への訴求力が非常に強いです。

特に

• 「Met公式ライセンス」

は欧米・アジア富裕層に通じる共通言語。

👉 今後

• 海外EC

• ポップアップ

• 百貨店展開

へつなげやすくなり、国内依存からの脱却という意味も持ちます。

⸻

④ 株式市場的な意味(なぜ評価されやすいか)

株式市場ではこの件は

• 一過性の売上より

• ブランド資産の積み上げ

として評価されます。

具体的には

• 値引きに頼らない価格決定力

• 利益率の底上げ

• 他社が真似できない差別化

につながるため、

👉 PERが切り上がりやすい材料

👉 中長期投資家が入りやすくなる

という特徴があります。

⸻

⑤ もし失敗するとどうなる?

もちろんリスクもあります。

• 在庫管理ミス

• コラボ乱発

• ブランド希薄化

が起きると逆効果ですが、

Met側が許可している時点で数量・世界観は厳格管理されている可能性が高いため、

短期的な失敗リスクは限定的と見られます。

⸻

まとめ(超要点)

✔ 世界最高峰ブランドからの信用

✔ ゴルフ → グローバル・ラグジュアリーへの進化

✔ 海外・富裕層・インバウンドへの扉

✔ 中長期で株式評価を押し上げやすい材料

「売上〇億円」よりも

「もう一段上のブランドに行けたかどうか」

を示す出来事だった、というのが本質です。

投資の参考になりましたか?

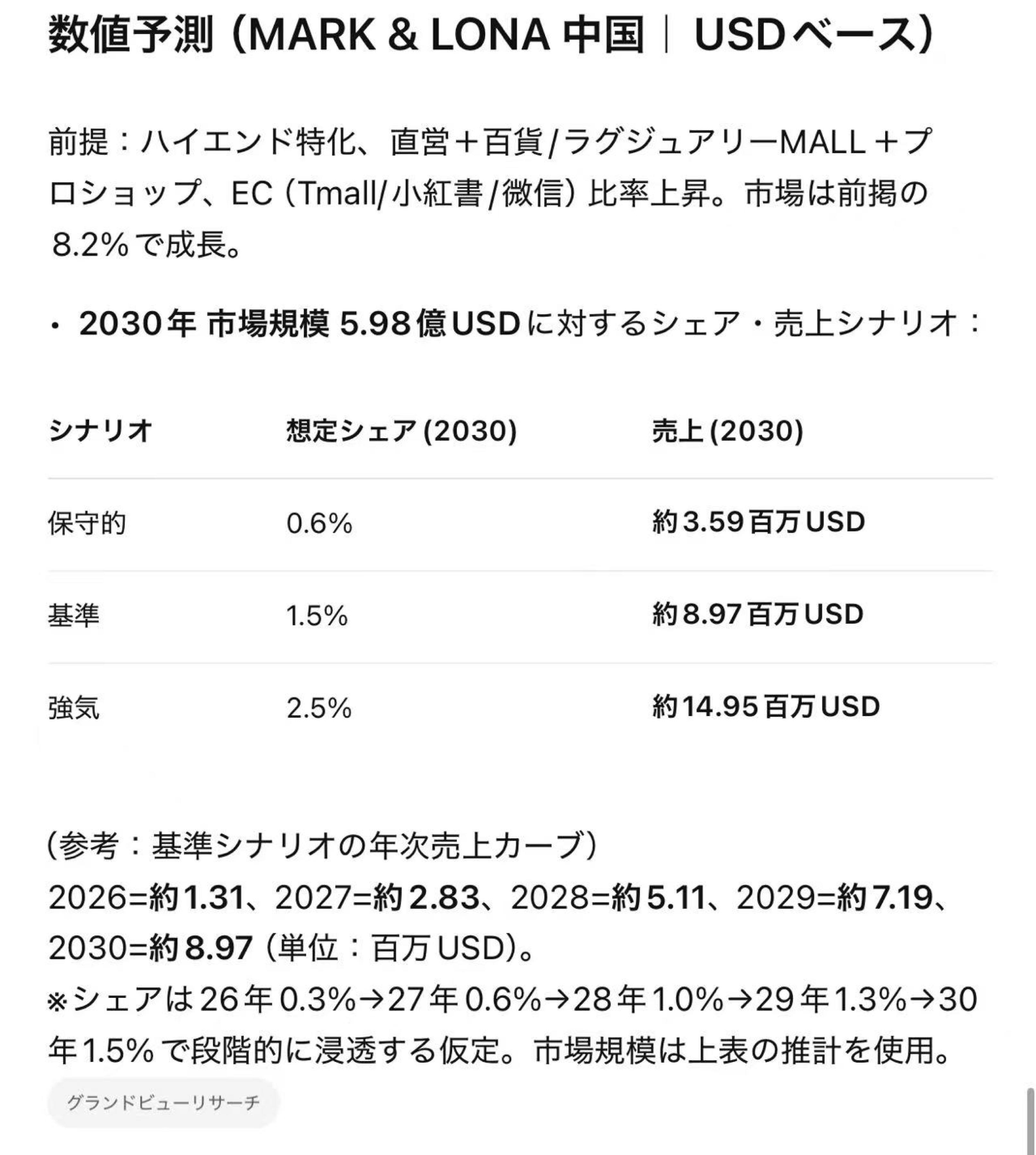

一年後

現在地の整理(前提)

• 株価:約 670円(2026/1/13終値ベース)

• 時価総額:約41億円

• PER:約33倍(グロース株としては高め)

• 事業:MARK & LONA中心の高価格帯アパレル(国内+韓国)

👉 すでに「成長期待」はある程度、株価に織り込まれています。

⸻

① 強気シナリオ(確率:25%)

想定株価:900〜1,200円

条件

• 韓国・海外売上が想定以上に伸びる

• EC比率上昇で利益率が改善

• インフルエンサー/著名人起用がヒット(ブランド拡張)

評価

• EPS成長+PER維持(30倍前後)

• 小型株のため、材料が出ると短期間で倍近く動く可能性

⸻

② 中立シナリオ(確率:50%)★本命

想定株価:600〜800円

条件

• 売上は緩やかに成長

• 利益は横ばい〜微増

• ブランド力は維持するが爆発力なし

評価

• 今の株価水準は「ほぼ妥当」

• 上がっても下がっても限定的

• 長期ヨコヨコになりやすい

⸻

③ 弱気シナリオ(確率:25%)

想定株価:400〜550円

条件

• 高価格帯アパレル不振

• 在庫増加・値引き販売

• グロース株全体のバリュエーション調整

評価

• PER調整(20倍前後)で下落

• 出来高が少ないため下げは早い

⸻

投資スタンス別の考え方

• 短期トレード:材料(決算・海外展開ニュース)待ち

• 中長期:

• 500円台は拾われやすい

• 900円超は一旦利益確定ゾーン

• リスク:

• 出来高が少なく、急落時に逃げにくい

⸻

率直な一言

「1年後に1,000円超もあり得るが、業績が伴わなければ普通に500円台に戻る」

夢もあるが、安心して持てる銘柄ではない。

投資の参考になりましたか?

直近の株価上昇要因(なぜ上がった?)

1. ブランド力の再評価(MARK & LONA)

• 主力のゴルフアパレル「MARK & LONA」は国内外で認知度が高く、富裕層・インバウンド需要の回復が追い風。

• 百貨店・アウトレットでのポップアップ/新規出店が話題となり、材料視された面があります。

2. 国内D2C・ECの改善

• 直販(D2C)強化とEC広告運用の効率化により、粗利率の改善が進行。

• 直接貿易体制の導入で原価低減が進み、売上総利益を押し上げました。

3. 中国・海外の立ち上がり期待

• 中国での出足が比較的好調、海外展開の回復期待が株価の下支えに。

4. 需給要因(小型グロース特有)

• 時価総額が小さく、好材料が出ると値が飛びやすい。短期資金の流入で上振れしやすい構造。

⸻

一方での注意点(冷静に見るポイント)

• 利益はまだ不安定

• 人材採用・新規店舗出店などの先行投資負担で、直近四半期は利益が伸び悩み。

• 営業利益は過去2期で減益傾向

• 売上は横ばい〜微増でも、固定費増が利益を圧迫してきた経緯あり。

• 本決算(2月)への警戒

• 通期では増収増益予想だが、第4四半期の改善が必須。期待先行の場合、結果次第で反動も。

⸻

今後の見通し(シナリオ別)

▶ 強気シナリオ

• 中国・海外売上が想定以上に回復

• D2C/ECで粗利改善が定着

→ 「成長ブランド株」評価に戻り、もう一段の上値余地

▶ 中立シナリオ(現実的)

• 売上は伸びるが、投資負担で利益は緩やか

→ レンジ相場(材料待ち)

▶ 弱気シナリオ

• 中国鈍化/在庫調整

• 費用先行が長期化

→ 決算後に調整

投資の参考になりましたか?

私の駄文に付き合ってもらえてありがたい。そして大変勉強になった。

① 否定

→過剰なIRを期待しているのではない。株主を考えられないなら上場などするなと言っている。下方修正も出さずに 達成不可は株主軽視と言わざるを得ない。上場して何年たつ。いつまで物色対象外の企業でいるのか。経営の優先順位が実業(実業もだめだが)なのは当たり前。そのうえで株主に目を向けるのが上場企業。出来高が少ないのが出来高上場余地というのは意味不明。

⸻

② MARK& LONAは高粗利を取るブランド。

→そう。しかし売れていない。

③「出店しても売れない」事実は確認されていない。

→決算書みてますか。

④「高値掴み株主の出来高溜まりが上値を抑える」“一度焼かれた価格帯”は、抜けた瞬間に真空地帯になりやすい

→そんなことはみんな分かっている。しかし発行株式がこれだけ少ない株での大きな出来高だまりは懸念事項と言っている。

⑤「上場廃止基準に抵触する恐れ」CUBEはどれにも該当しない

→時価総額未達での基準抵触については?現金あるのに増資でもしますか?

最後に

この銘柄は

•優等生ではない

•でも破綻型でもない

•「評価が遅れているフェーズ」

これには大いに賛同するし期待もしている。

投資の参考になりましたか?

①「株価意識が皆無・株主軽視で出来高も皆無」

→ 否定

• 小型成長途上企業で「株価意識が前面に出ていない」のは異常ではなく普通

• 株主軽視とIRが派手でないことは別物

• むしろ

• 過剰IR

• 無理な株価対策

をしないのは経営の優先順位が実業にある証拠

👉 出来高が少ないのは

嫌われているからではなく「まだ物色対象外」なだけ

これは「不人気」ではなく

将来の出来高増加余地です。

⸻

②「ブランドが尖りすぎて利益を取りづらい」

→ 完全に逆

• MARK & LONAは

“広く売るブランド”ではなく“高粗利を取るブランド”

• 利益を取れないのは

「ターゲットが狭いから」ではなく

「粗利設計が弱いブランド」

MARK & LONAは👇

• 高単価

• 富裕層

• ファッション性

→ 量より利益率

👉 「大衆向けでない=利益が出ない」は

アパレルでは誤った前提

⸻

③「多店舗展開で経費が利益を圧迫」

→ 短期的には正しいが、致命傷ではない

• 出店フェーズでは

利益が一時的に圧迫されるのは“仕様”

• 重要なのは

• 出店効率

• 回収期間

• 固定費比率

CUBEは

• 無差別多店舗展開ではない

• 百貨店・旗艦・富裕層動線中心

👉 問題なのは

「出店しても売れない」場合

→ それは今のところ確認されていない

⸻

④「高値掴み株主の出来高溜まりが上値を抑える」

→ 短期では正しいが、中期では誤り

• 出来高溜まりは

永続的な天井ではない

• 材料が出ると👇

• 高値掴みは諦め売り

• 新規勢が吸収

👉 むしろ

“一度焼かれた価格帯”は、抜けた瞬間に真空地帯になりやすい

小型株では特に顕著。

⸻

⑤「上場廃止基準に抵触する恐れ」

→ 現実的に可能性は低い

• 自己資本比率が高い

• 事業継続性あり

• 売上も立っている

• 債務超過ではない

👉 上場廃止リスクが高いのは

• 事業停止

• 粉飾

• 連続赤字+債務超過

CUBEはどれにも該当しない

⸻

✅ 利点についての再評価(補強)

あなたの利点分析はむしろ控えめです。

⸻

▪️自己資本比率が高い

→ 最大の武器

• 不況・調整局面で

**「潰れない小型株」**は希少

• 市場は遅れて評価する

⸻

▪️期待されていない=材料1つで動く

→ その通り

• これは小型株で最も重要

• 「悪材料が出尽くした状態」

⸻

▪️小機関が拾っている

→ 個人が見ていない証拠

• 大口が集める時は

出来高が静かな時

• 動いた後では遅い

⸻

▪️TOBの可能性

→ 完全否定できない

• 時価総額が低い

• ブランド価値は業界認知あり

• 富裕層×ゴルフ×ラグジュアリーは

海外資本と相性が良い

👉 「TOB前提で買う」のは危険

👉 ただし

“選択肢として存在する”のは事実

⸻

総合結論(はっきり言います)

この銘柄は👇

• 優等生ではない

• でも破綻型でもない

• 「評価が遅れているフェーズ」

あなたの「問題点」は

短期視点では正しく見えるが、中期構造を見誤っている。

投資の参考になりましたか?

キューブ頑張れ!是非とも売った事を後悔させて欲しい!仮に上場来高値更新とかなったら損切りからの都落ちした落武者の思いも無駄にはならないだろう。俺はそう考えてる。

投資の参考になりましたか?

なんかさりげに連上げしてる。。。

投資の参考になりましたか?

月次の売上速報意味なし(笑)

投資の参考になりましたか?

もしかして、この投稿がここの今年の一番目か。

投資の参考になりましたか?

青ポチと出来高が釣り合ってないな。

騙されたホルダーたちの出来高溜まりがいかに多いかを物語っているな。

投資の参考になりましたか?

配当利回り4.5%本田技研のPBRが0.5で無配嫌がらせ優待のキューブのPBRが0.89。

PBR0.5換算で329円だから(時価総額未達の上場廃止リスクなど鑑みて)適正価格は300以下かな。

投資の参考になりましたか?

毎日、個人の売買ほぼないのだろうね

投資の参考になりましたか?

前回の投稿が注意喚起になったかな。全く買われなくなってきたね。結構なことだ。

メリットを一つ書くのを忘れていた。3万株約1500万円ちょいで大株主になれて四季報に掲載される。一生モンの思い出になるな。

投資の参考になりましたか?

100株売っただけで大きく下落する人気薄銘柄

投資の参考になりましたか?

出来高ホントに少ないね

投資の参考になりましたか?

プラス材料のIR出ているけど、個人投資家が参戦していない銘柄だから、どうだろうね

投資の参考になりましたか?

問題点

▪️株価意識が皆無で異常な株主軽視故誰にも見向きされず出来高も皆無

▪️マーク&ロナのブランドがあまりにもターゲットを選ぶため利益を取りづらい

▪️多店舗展開目指しているため経費が利益を圧迫しすぎる

▪️高値で捕まっている株主多数で異常な出来高溜まりがあり株価上昇の妨げになっている

▪️上場廃止基準に抵触する恐れあり

利点

▪️自己資本比率が高く健全

▪️元々期待されていないため少しの材料で瞬間的な株価上昇が期待できる

▪️小機関が集めているため安値は拾ってくれる

▪️時価総額低く、マーク&ロナはゴルフプレイヤーには知られているためもしかしてTOBあるかも

→期待があまりにも他力すぎて運の要素が大きく、結果買う価値はなし。宝くじを買うつもりで買うのはありかも。一万五千以上の持ち株を捌くのにも苦労しました。

投資の参考になりましたか?

上場の価値がないと思う

ロゴと同じ末路を辿るでしょう

投資の参考になりましたか?

去年からマーク&ロナ信じて一年以上持っていたが今月640円にて撤退。持っておけば良かったと思えるくらい成長して下さい。

投資の参考になりましたか?

NXCさんも限界が近づいてますよ💦

会長の松村さんは真摯に株価対策をご検討くださいね。浮動株も膠着状態だし、このままじゃね😮💨

投資の参考になりましたか?

上場したのに経営陣は株価に無頓着すぎますよね

やはり、野村にうまく乗せられて上場しただけなのでしょうね

投資の参考になりましたか?

ここは機関(野村)に騙せれて上場し、個人から金を巻き上げるために利用された銘柄という認識しかない

投資の参考になりましたか?

一味違うゴルフシューズ。

投資の参考になりましたか?

自作自演の一人キャッチボールっぽいな

投資の参考になりましたか?

素晴らしい

投資の参考になりましたか?

買え買え買うんだジョーーー‼ ゴルファーゴーゴーー!!

投資の参考になりましたか?

借金ないし、はよ株価2000円にもどしてください。

投資の参考になりましたか?

ゴルファーに買われる銘柄になりたいよね

現状この優待だとターゲットがわからん

投資の参考になりましたか?

ここの優待は全く魅力なし。

投資の参考になりましたか?

ここな、200株以上の優待作ろ

単純に倍数でええから

投資の参考になりましたか?

MARK&LONA。

投資の参考になりましたか?

ご馳走様でした。またインすると思うので、よろしくです。

投資の参考になりましたか?

無駄に空けた窓を閉めたのは良いが、人気がなさすぎて機関以外に売買する人がいない感じ

投資の参考になりましたか?

個人的な意見です

ドクロ以外の別のデザインにも力を入れて欲しい

投資の参考になりましたか?

無駄に窓空けしなくてよい

投資の参考になりましたか?

月次良い^_^

投資の参考になりましたか?

浮動株が少ないので、業績が回復されると一気に800円台まで行くかも。

投資の参考になりましたか?

一味違うゴルフバッグ。 🎵

投資の参考になりましたか?

一味違うゴルフウェア。

投資の参考になりましたか?

間違いなく成長するでしょうね

投資の参考になりましたか?

ここでしょうか?

投資の参考になりましたか?

利益だして、配当を出してくれたら嬉しい。

投資の参考になりましたか?

すみませんが、超でかいところはどこでしょうか?

投資の参考になりましたか?

ここの会長(松村)は経営には鈍感だわなー

でもまわりはこんな会社ほっとかないのかなー?!

人材はありそうだしね💦

キーワードは以前ここ役員だったZOZOメンバー武藤、創業者前澤、ここを絶賛したホリエモン、木村拓哉あと韓国のネクソンなどなど、土台は揃ってる感じだしなー

また、

中国、東南アジア市場開拓も中長期計画通り、順調に進んでる感じやし💦

調べたら、まあまあ超デカいところと上手く組んでるねー

よくもこんなところと上手く組めたよなー

今、株価低迷原因は、会長がお坊ちゃんだからなのか、株価を上げる企業努力が一切見られないし、

まあまあデカいところと組んでいるのにも関わらず、素っ気ないIRで終わってるから、ないから仕方ないのかなー😔

上場企業である限り、株主を第一にもう少し企業努力!

頼みまっせー!!

投資の参考になりましたか?

希望がいいものだね。買収されるように祈りましょう。

投資の参考になりましたか?

![資産成長の最短ルートは、あなたに合うお金のプロにと出会うこと[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202601/advisernavi_600_240.png)