停泊したままで移動していなくても「航海」って言えんの?

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

停泊したままで移動していなくても「航海」って言えんの?

投資の参考になりましたか?

利回り4は欲しいな☺️

投資の参考になりましたか?

大切なお金を就職させるつもりで

株を購入しました

可愛いいお金が、えらい目にあってます

それでもお金には長期で働いて貰います

割安累進高配当株、保有する価値有り。

投資の参考になりましたか?

株主総会6/25で株価115 円下りました!

これって期末配当なんですよね!🤣

ウクライナの原発を占領された時も

大きな十字架と成りましたね!

機関って余裕なんだなぁーと思いましたね!

チャートに歴史が刻まれてる!!!😀

投資の参考になりましたか?

国際海事機関(IMO)がオマーンと強力して

ホルムズ海峡通過を計画していた

IMOが把握して無い船舶(EVER)が攻撃を受けて

オマーン領海経由のホルムズ海峡通過は

キャンセル保留された!

OMEGA TRADER

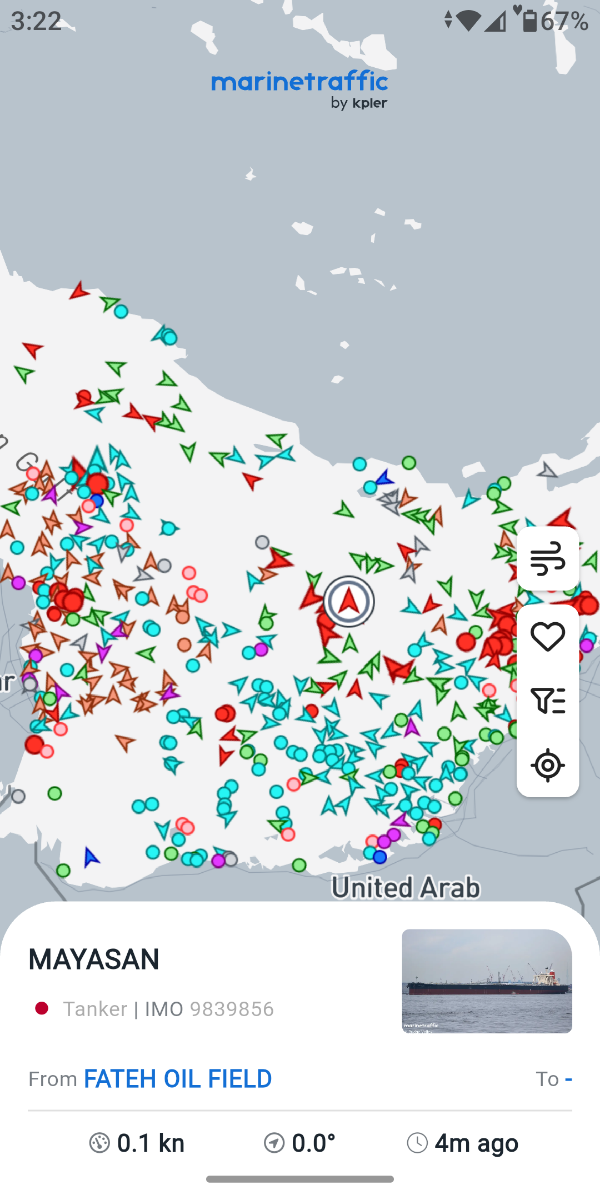

MAYSAN

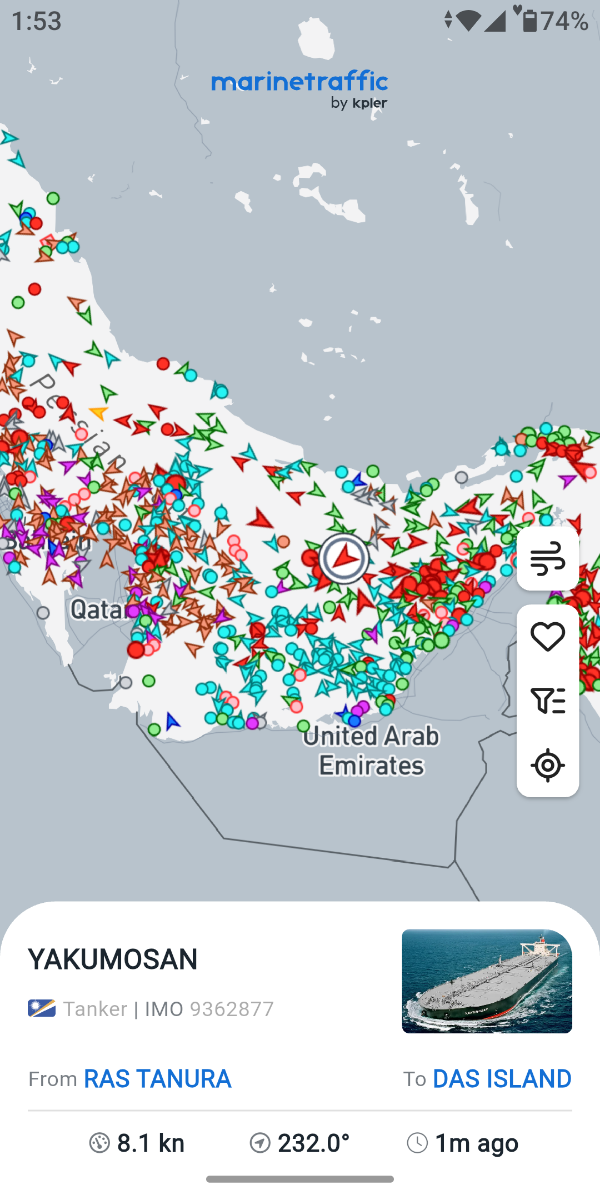

YAKUMOSAN

AZUMASAN

把握してる商船三井船舶として

時折動静を見ています

イランの海峡封鎖力が増した様に思います!

イラン革命防衛隊はテロリスト!!!

投資の参考になりましたか?

5500円で6.8パーの配当金、それが購入したら減配で、2.8パーまで下がったんやで〜、忘れられへんで〜😭

投資の参考になりましたか?

下がるやろな〜😭

投資の参考になりましたか?

2010年のことが何故今

投資の参考になりましたか?

この瞬間にもホルムズ海峡を航海している商船三井の方々がいるんです。株価の為の仕事ではありません。少しは敬意を持って安全を願いましょう、

投資の参考になりましたか?

5000円

50万 不思議だけど持てるけど

普通は買えない金額

投資の参考になりましたか?

とりあえず5000円割ったら買おうという層は少なくないから、5000円は割らないと思うよ

投資の参考になりましたか?

あの〜、理論株価1万299円?いつ実現して頂けるのでしょうか😢

投資の参考になりましたか?

>まださがる さがるよさがる さがります😭

正月の吊し柿 なみですか?

投資の参考になりましたか?

2010年7月28日:ホルムズ海峡のオマーン領海を航行中だった大型原油タンカー「M.STAR」が爆発により損傷しました。乗組員が負傷し、後にアルカイダ系組織が自爆テロによる犯行声明を出しています。

投資の参考になりましたか?

まださがる さがるよさがる さがります😭

投資の参考になりましたか?

いい加減解放してよ!

投資の参考になりましたか?

取り敢えず1隻

投資の参考になりましたか?

ごめんなさいm(_ _;)m

商船三井のタンカーは今回EVERへのイラン?

攻撃があり

ホルムズ海峡通過を保留した様ですね

残念です😭

投資の参考になりましたか?

商船三井関連3隻、ホルムズ海峡通過 米イラン合意で脱出相次ぐ(日本経済新聞)

まだまだ先行きは見通せない状況との事ですが、とりあえず1歩前進!

万歳!\( ´ω` )/

投資の参考になりましたか?

株価6,000円超えて維持するようなら

株式分割検討と意思が示されましたね♪

個人が購入するには50万でも大変ですよね

キオクシアの粗利率85%あるそうですよ?

転売ヤー顔負けですね!😁

頑張れ商船三井♪

優待も待ってますよ♪♪♪

投資の参考になりましたか?

円安進行で利益どうなるのかな?

投資の参考になりましたか?

ここのかぶ ホルムズさんが たよりです😭

投資の参考になりましたか?

あたるなあ さげのよそうが きょうもまた😭

ずばり、月曜日もさがるとみた😭

投資の参考になりましたか?

くるんだよ からうりさんが やってくる😭

投資の参考になりましたか?

さがるなあ じわじわさがる こわいです😭

投資の参考になりましたか?

配当金有難うございます☺

投資の参考になりましたか?

トランプ一族、日経上げ下げしてボロ儲けやないか〜い!

投資の参考になりましたか?

今週もコンテナ運賃絶好調なのに

投資の参考になりましたか?

配当金ありがとです。

とんでもない大相場ですが、舟券のためにずっと握っています。

極めて重要なセクターで、3社の中で一番アグレッシブな点が気に入っています。

投資の参考になりましたか?

ありがとうございます

投資の参考になりましたか?

みなさん、3月確定分の配当金入りましたか?

投資の参考になりましたか?

半導体銘柄は大変なことになってるし、皆さんお船に投資とかいかがですか?

モメンタムで疲れた体に累進配当という癒しを与えないと破滅してしまいますよ。

投資の参考になりましたか?

来週の 下げ は さらに 大きな ものが くるのか・・・

投資の参考になりましたか?

ノンホルで毎日下げ祈願してる時間の方が、人生の損失やろ🙈

投資の参考になりましたか?

今日の日経:

日本海事センターがまとめた4月のアジア発欧州行き海上コンテナ輸送量は、前年同月比12.3%増の184万2366個(20フィートコンテナ換算)だった。東南アジアのほか、米中関税対立の影響で米国以外への輸出が増えている中国からの荷動きが好調で、4月の輸送量としては過去最高となった。

投資の参考になりましたか?

配当より大きい 下げの キャピタル ロス

投資の参考になりましたか?

海運下げるね。

気長に待ちます。

投資の参考になりましたか?

楽天証券も配当入りましたね🙈

投資の参考になりましたか?

利回り4%ラインで止まると思うなよな。。。

今からが本番だからしっかりとシートベルトを締めとけよな。。。

投資の参考になりましたか?

何しとんねんここは

投資の参考になりましたか?

商船三井も引き続き有望だが、フリージア・マクロス6343も面白い

株価140円台、新四季報、

27.3期 1株益予想 38.7円

28.3期 〃 39.3円

1株純資産375.8円 PBR0.38倍

配当あり

投資の参考になりましたか?

毎日よう下げるわ

投資の参考になりましたか?

5,000割れは時間の問題だろう

投資の参考になりましたか?

来週は 5000割れか・・・

投資の参考になりましたか?

評価額見ないで、振り込み額だけみる精神力の鍛錬

投資の参考になりましたか?

やはりこの会社の持ち船は、潜水艦しか無いようだ。

投資の参考になりましたか?

もし2030年以降にシーグライダーが旅客実用化されたら、株主優待の割引券もらえるんじゃないかな

売るつもりはないので、気長に待とう

投資の参考になりましたか?

ここは自社株買いしたいから株価下げてるのです。Why?高額な配当金払いたくないからですw振り落とされたら駄目ですよ!

投資の参考になりましたか?

配当金ありがとうございます。でも毎日配当金分含み益が減っていきますw岡山県産マスカットゼリー美味しかったですか?

投資の参考になりましたか?

配当金あざす!!

投資の参考になりましたか?

NISAではないので税金に😢しますが持っててよかった商船三井を感じるひととき

市況株の宿命で虐げられる日々が続くと思われますが宝くじ株なので一生一緒

5000割ったとしても忍耐がいつの日か報われるのが商船三井なのです

投資の参考になりましたか?

株価が終わっている状況でも、配当金貰った瞬間はやっぱり嬉しいんだ😊

今回は11,500円!

ありがとう商船三井!!

投資の参考になりましたか?

俺も見よ 配当

投資の参考になりましたか?

5000割れで買い増す🔥

投資の参考になりましたか?

監視中☺️👌

投資の参考になりましたか?

配当金今日入っていました!感謝です😃

投資の参考になりましたか?

配当金いつ来るの?

投資の参考になりましたか?

>この会社の🛳️は、潜水艦ばかり所有ですか?

面白いです

投資の参考になりましたか?

おかえりなさい❣️😃

5500円増配男様ですよね??

連続コメントと文体で、そうかな〜と思いました!

少し過疎ってきたので、また書き込みしてください😊

投資の参考になりましたか?

本日は地合い影響も大きいかとは思いますが、相変わらず冴えない展開ですね。まだ総悲観にはなっていないので、これからもダラダラと下げるのでしょうか。

かれこれ3ヶ月下げっぱなしですね。

本日の株主総会では具体的な株価対策は出たのでしょうか。経営陣の株価低評価の認識あるとは思いますが、ただの意気込みだけだと厳しいですね、、、

投資の参考になりましたか?

この会社の🛳️は、潜水艦ばかり所有ですか?

投資の参考になりましたか?

ほとんど絶望レベル

投資の参考になりましたか?

自分もです

騒ぐ必要なし

投資の参考になりましたか?

ホルムズしだいやな、トランプさん次第、どーなるかな〜。パークはん頑張ってるね〜😂ひさしぶり

投資の参考になりましたか?

🍗社長やめたの〜ふ〜ん。☺

投資の参考になりましたか?

もうやらんやろな〜配当下げ🤬

投資の参考になりましたか?

6.7パーあった配当が2.8パーになっちまった。恨みますで〜☺

投資の参考になりましたか?

今日3000円日経上がったちゅーに、なんやこれお祭りは半導体だけっすか〜😢

投資の参考になりましたか?

社長さん変わったのだから株価対策で自社株買いして欲しいですね。

投資の参考になりましたか?

>おばちゃんが余ったペットボトル(水)貰おうとしてたが断れてた。

>建前上断らなくてはいけないが、どうなったんだろう?

その話、昨年か一昨年も同じ話を聞いたような?

毎年同じ行動をするセコい人なのでは・・・

投資の参考になりましたか?

利回り4%目処とすると5125このあたりでとまるといいね

投資の参考になりましたか?

株なんて、上げたり下げたりするもんや

いちいち悲観するもんやないで

投資の参考になりましたか?