プロフィール

投資情報メディア by SBI証券

SBI証券では、お客さまの取引に役立つレポートを無料でお届けしています。当社アナリストによるオリジナルレポートをはじめ外部の人気アナリストによるレポート等、豊富なラインナップからご利用いただけます。

足元の日本株市場は下落局面となっています。米10年国債利回りの上昇が加速しました。これを受け、バリュー株優位、グロース株劣後の展開となりました。ただ、新年度予算を巡る米議会の混乱もあり、10月相場は全面的なリスク回避ムードの中でスタートしています。

今後はどうなるのでしょうか。米国では、共和党トップのマッカーシー下院議長の調整もあり、9/30(土)に11/17(金)までの「つなぎ予算」が成立しました。しかし、同議長の民主党との妥協を良く思わない共和党保守派が同議長の解任決議案を提出。10/3(火)には同議長の解任が決定され、新年度の米予算案成立に対し再び不透明感が強まりました。米政治の混乱は日米株式市場のリスク要因と考えられます。

しかし、一方で日本株には強い追い風も吹いています。東証がPBR1倍割れ企業等に改善策を要請しており、それに対する上場企業の取り組みが強まっています。米中貿易摩擦やロシア・ウクライナ問題等の地政学的リスクの高まり、円安等を背景に、製造業の国内回帰が強まっていることもプラス材料とみられます。また、岸田政権から減税を示唆する発言も増え、月内にとりまとめられる予定の経済対策とともに注目されます。中長期的な投資スタンスからは、現在のような株価下落局面は投資チャンスになるかもしれません。

10/4(水)は投資の日です。これに先立ち、SBI証券では9/30(土)より“ゼロ革命”(国内株式売買手数料無料化)を開始しています。さらに2024年からは「新NISA」も開始され、個人投資家が株式投資に参入する際のハードルが大きく下がることになります。

ただ、新しく株式投資を検討する投資家にとって、問題は「でも、何に投資したらよいのか」という点ではないかと思います。東証プライム、スタンダード、グロース市場を合わせた上場銘柄数は約3,800社もあります。特に初心者の投資家の方にとって、銘柄の選択は困難を極めるかもしれません。

そこで「日本株投資戦略」では、現在のような波乱相場においても、比較的安心して投資でき、「はじめての日本株投資」でも中長期的保有に向いていると考えられる個別日本株を抽出すべく、以下のスクリーニングを行なってみました。

(1)東証プライム市場に上場

(2)時価総額1兆円超

(3)会社予想配当利回りが2.5%以上

(4)今期・来期の予想純利益(Bloombergコンセンサス)が増益

(5)業種の重複は回避

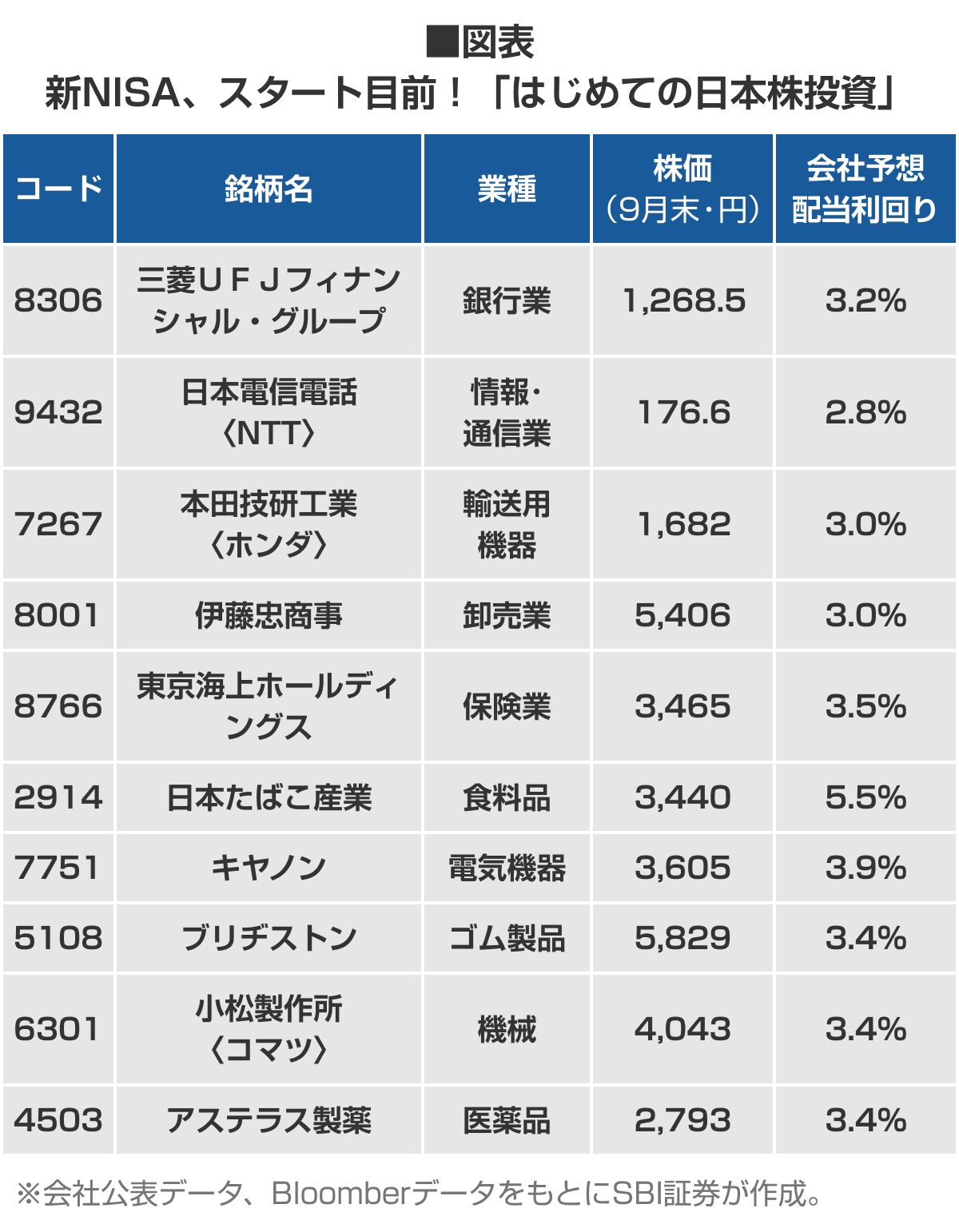

図1の銘柄は上記(1)~(5)の条件をすべて満たしています。掲載は(2)の時価総額が大きい順に5銘柄となっています。

「日本株の魅力」はやはり、生活の中で馴染みのある銘柄が多いということではないでしょうか。さらに、時価総額が大きい銘柄から選んだことで、株式投資初心者の方でも、何をやっている会社なのかをイメージしやすい銘柄群になっているとみられます。また、企業業績の裏付けがあることで、中長期投資に適していると考えられます。市場の予想通り増益が続くのであれば、それを反映した株高は「実力を伴った株高」と言えるでしょう。

東証の「指導」もあり、多くの日本企業が増配したり、自社株買いを行なったり、株主還元に前向きになりつつあり、日本株の魅力は高まりつつあります。外国株ですと、株価のみならず為替変動が取引時のリスクですが、日本株は「円」で表示される株価の変動を追えばよいので、その分、シンプルに考えることができることも魅力でしょう。

大手銀行を擁する総合金融グループです。収益の多様性を強みの一つとして挙げています。銀行業以外からの収益(業務純益)割合は57%、海外収益比率は全体(経常収益)の50%です(23.3期)。【ご参考(21年度経営戦略資料より):20年度業務純益で銀行以外の利益▹同社69%、三井住友(8316)39%、みずほ(8411)33%】

中期計画では、株主還元を一層充実させることが目標のひとつで、24.3期まで配当性向40%への累進的な引き上げを掲げています。24.3期の1株あたりの予想配当金は14.3期から2.5倍となる予定です。業績面では、今期(24.3期)の予想純利益は1兆3,000億円と過去最高を更新予定。1Q時点での進捗率は42.9%と順調といえそうです。また銀行業全般で、日銀による大規模金融緩和政策の修正が、業績の押し上げ材料として期待されています。

通信サービスをメインとする企業で、契約者数は国内トップです。通信業や端末機器の販売などを行う総合ICT事業と地域通信事業が合計で、売上高構成比のおよそ6割です。次いで、コンサルティングサービスやシステム・ソフトウェア開発等を行うグローバル・ソリューション事業が約3割弱を占めます(23.3期)。 2020年に稼ぎ頭であった傘下のドコモを完全子会社化。グループ一丸となって、5GやDXなどの分野での競争力向上を目指しています。10/5(木)にはそのドコモがマネックス証券の子会社化を発表しています。22年度から27年度の5年間で、成長分野に約8兆円の設備投資を行う計画です。今期(24.3期)の業績は、売上高は前期をわずかに下振れですが、利益項目は全てで3~6%台での増益見通しです。

本年6月末を基準日として、1対25の大規模な株式分割を実施。投資単位当たりの金額が大幅に低下しました。2024年からの新しいNISA制度の導入を踏まえ、より幅広い世代での投資家層拡大を目的に株式分割を行ったと会社側は述べています。実際に、6月末の株主数は108.6万と3月末から18%増となり、狙い通りのようです。また、今期は13期連続での増配実施を予定しています。

自動車大手で、世界最大のエンジンメーカーでもあります。祖業は自転車用補助エンジンで、創業者の本田宗一郎氏が遠くに買い出しに行く妻を助けたいと思ったのをきっかけに開発されました。ヒット商品の「スーパーカブ」等を擁し、二輪車販売数は世界No.1を誇ります。

売上高構成比は、四輪事業が63%、二輪事業が17%です(23.3期)。また、営業利益において日本が占める割合は4%なのに対し、アジア54%、北米34%というグローバル企業です(同)。海外売上比率は自動車メーカーの中でも高水準で、円安の恩恵を受けやすい面があります。2024年には米GM(ゼネラルモーターズ)と共同開発で北米初となる量販電気自動車(EV)を発売予定です。同車は、米バイデン政権のEV販売補助金の対象になる可能性が高いと期待されています。

今期(24.3期)営業利益は過去最高の1兆円となる見通しです。円安が追い風になり、1Q時点での業績も堅調でした。また、投資家層拡大を目的とした1対3の株式分割を9月末を基準日として実施しました。

大手総合商社で「トレード」と「事業投資」を両輪として事業を展開。売り手よし、買い手よし、世間よしの「三方よし」で有名な近江商人が創業した企業です。「三方よし」の言葉は現在でも企業理念として掲げられています。学生からも人気が高く、就職人気ランキング(全業種)は第1位です(同社HPより)。

資源価格の影響が大きい資源ビジネスに偏らない収益構造が特徴です。非資源利益は全体の72%を占め、安定的な収益基盤をもたらしています(20-22年度平均)。生活で馴染みのある生活消費分野のビジネスに多く携わっており、コンビニ大手のファミリーマートも子会社の一つです。また、潜在性の大きいアジアで強固なビジネス基盤を有しており、中国最大の政府系コングロマリットやタイ最大の民間企業と戦略的業務・資本提携を結んでいます。今期(24.3期)業績見通しは、資源価格の下落等を計画織り込んだため会社予想は前期比3%減の最終減益ですが、市場予想は増益見通しです。同社の強みである食料品分野が下支えると予想されます。

株主還元に関しては、8年連続で自社株買いを行っています。さらに、今期(24.3)は9期連続となる増配を実施予定です。

日本最大の時価総額、売上高の損害保険会社です。日本最初の損害保険会社であり、1880(明治3)年には英、仏、米国で営業活動を開始した歴史を有します。海外収益の比率が48%(参考:MS&AD:21%、23.3期)を占めており、世界46の国と地域で事業を展開中です。

世界最大の保険市場は米国市場です。2000年代以降の同社は米国企業はもちろんのこと、積極的な海外企業のM&Aを行い業績を拡大してきました。今では約半数を占める海外収益は、約20年前まで3%程度でした。前期(23.3期)は自然災害やコロナ等の一時要因による影響で減益でしたが、今期(24.3期)の純利益はV字回復して過去最高を更新する見通しです。また、今期は年間1,000億円の自社株買いに加え、12期連続での増配の実施が予定されています。

130以上の国と地域でたばこ製品を販売するグローバル企業。海外売上高比率が73%を占めています(22.12期)。日本国政府が発行済み株式数の3割超を保有する「政府保有株」のひとつです(22.12期末時点)。国内では低価格路線をとる半面、海外では複数回の値上げを実施。期初の会社予想の今期(23.12期)純利益は、円高想定等により僅かに減収を見込んでいました。しかし、想定以上に円安が継続したことで、2Q(4-6期)決算発表時に前期比3.2%増に上方修正しています。

2021年に配当性向*の目安を100%から75%に引き下げましたが、依然として高水準です。支払配当金の約2,600億円に対し、3,820億円のフリーキャッシュフロー(配当金や自社株買いなどに充当可能な企業の自由なお金)を計上しています(22.12期)。

カメラや複合機の大手です。半導体露光装置や医療機器等も手掛けています。 オフィス複合機や、レーザープリンター、レンズ交換式カメラなど、複数の世界台数シェアNo.1製品を展開しています(22年度・同社推定)。半導体露光装置はオランダのASMLに次いで、世界シェア2位です(同)。売上高の事業別構成比は複合機等のプリンティングが56%、カメラのイメージングが20%。メディカルが13%、インダストリアルが8%他となっています(22.12期)。地域別では、日本21%、米国31%、欧州26%、アジア22%とバランスが取れている点が特徴です(同)。

今期(23.12期)は、コロナ前を上回る水準まで売上高・利益が回復予定。営業利益は08年来の数値を達成する計画です。2Q時点での進捗は順調で、通期計画の上方修正を実施。イメージング・メディカルを中心に売上を拡大した上、コストダウンが進み収益性向上につながりました。さらに、円安が追い風となった格好です。配当性向の目安は50%を掲げており、通期計画の上方修正に伴い1株あたりの予想配当金も増額しています。

世界3大タイヤメーカーの一角です。 地域ごとの売上高比率は、日本24%、米国46%、ほかは欧州・ロシア、中近東、中国などが占めています(22.12期)。タイヤの海外生産比率は73%です(同)。高付加価値なタイヤなどに注力する「プレミアム戦略」を推進。「やること」と「やらないこと」を明確化するため、地域ごとに商品数を絞ったり、収益性の低い事業の再構築・撤退等を行っています。

今期(23.12期)は値上げ等を背景に、前期比で増収増益の見通しです。2Q時点の業績は、景気減速を背景にトラック・バス用タイヤが軟調な中、値上げによる売り上げ拡大と、円安が業績を押し上げました。プレミアム戦略の一環である高付加価値商品の販売増も寄与した形です。欧米を中心とした需要減に対して、利益率の高いプレミアムタイヤの販売増などで通期計画を達成したいと述べています。配当性向の目安は40%で、今期は3期連続での増配実施の予定です。

建設・鉱山機械メーカーの世界的大手です。 建設機械・車両分野での売上が全体の9割以上を占めています。海外生産比率は63%、155カ国で販売(23.3期)。地域ごとの売上高比率は、日本12%、米国42%、欧州・CIS13%、中国3%他のグローバル企業です。

現在は一服した状態ですが、9月初頭まで日米両市場で建機株の株価推移が軒並み堅調でした。米バイデン政権が推し進める大規模なインフラ投資の効果が表面化してきたことや、米住宅市場が底入れしたとの見方から、建機メーカーの代表格であるキャタピラー(CAT)や、建機のレンタル等を行うユナイテッド レンタルズ(URI)なども大幅高となりました。

会社側の今期(24.3期)業績予想は減収かつ最終減益ですが、市場予想では増収増益見通しです。1Q時点での最終利益の通期業績進捗率は35%超で、直近3期に期中の上方修正及び通期ベースでの業績上振れての着地をしており、今期も通期計画の上方修正に期待感が高まっています。

配当性向の目安は40%以上で、今期(24.3期)は3期連続で増配実施の予定です。

大手医療用医薬品メーカーです。新薬開発に特化し、泌尿器領域に強みを有しています。 世界約70以上の国と地域で事業を展開し、海外売上高比率は80%以上(23.3期)と高水準です。医薬品メーカーは業界全体として、景気動向に左右されにくいため、ディフェンシブ株としての側面があります。

新型コロナの営業自粛や製品の特許切れなどを背景に、業績は足元で落ち込み気味ですが、今期(24.3期)はパンデミック前と同水準の売上高・利益を回復予定しています。

中期経営計画では、配当の安定的かつ持続的な向上を掲げています。今期(24.3期)は12期連続での増配となる見通しです。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

重要な開示事項(利益相反関係等)について 投資情報の免責事項

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

※本企画は株式会社SBI証券より提供されています。

投資情報メディア by SBI証券

SBI証券では、お客さまの取引に役立つレポートを無料でお届けしています。当社アナリストによるオリジナルレポートをはじめ外部の人気アナリストによるレポート等、豊富なラインナップからご利用いただけます。