プロフィール

投資情報メディア by SBI証券

SBI証券では、お客さまの取引に役立つレポートを無料でお届けしています。当社アナリストによるオリジナルレポートをはじめ外部の人気アナリストによるレポート等、豊富なラインナップからご利用いただけます。

2023年の日経平均は、前年末比25%超高と堅調に推移しています(7/25時点)。一時は33,000円台を突破し、バブル崩壊後の高値に到達するなど活況を呈しています。

米欧との金融政策の方向性の違いよる円安の進行や、海外からの資金流入等、東京市場の押し上げ材料は複数あります。その中でも、「企業の株主還元の強化」は大きな株高材料に挙げられるのではないでしょうか。

今年3月、東京証券取引所はPBR1倍割れ*の企業に対し、改善要請を行いました。PBRを向上させるためには、収益の拡大期待を高める(つまりPERを上昇させる)か、資本効率を高める(つまりROEを上昇させる)ことが重要となります。このうち、東証上場企業はROEを上昇させるための手段として、配当金の増額(増配)や自社株買いを実施する動きが出てきています。東証のPBR1倍割れ銘柄の割合は、2023年7月時点でおよそ45%であり、株主還元強化の流れは続くと予想されます。

*PBR(=時価総額/純資産)株価が割高or割安を判断する材料のひとつ。PBR1倍割れは、市場の評価が解散価値を下回っている状態となり、理論上、会社を畳んで保有中の資産を渡した方が、株主が多くのリターンを得られる状態であることを意味している。

配当金の増額は、NISA利用者にとってもメリットがあります。

NISA(少額投資非課税制度)では、売買益だけでなく、NISA口座で保有する株式の配当金も非課税の対象となっています。よって、NISA口座で保有する株式の配当金には、20.315%の税金はかかりません※。(※配当金の受取方法を株式数比例配分方式に選択必須。)

具体的なパターンで想定してみます。

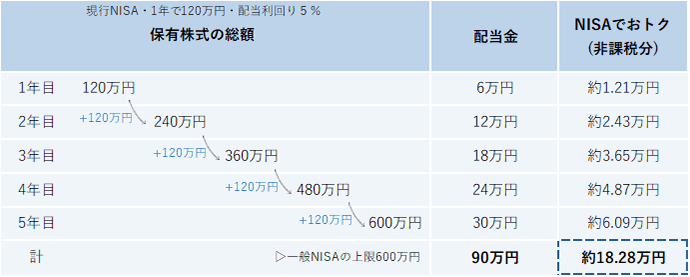

2023年までの一般NISAでは、年間120万円までの投資に対する配当や売買益が非課税で、5年間保有できます。

現行NISAで、毎年上限枠(120万円)いっぱいまで上場株式を買い、配当金の利回りが5%と仮定(配当金・株価変わらず)した場合、5年間では、 ▹受け取れる配当金:90万円 ▹NISAでおトク(非課税)になる金額:約18万円 となります。

2024年に導入予定の新NISAで想定してみます。

上場株式等に投資ができる『成長投資枠』の年間投資枠(240万円)いっぱいまで上場株式を買い、配当金の利回りが5%と仮定(配当金・株価変わらず)した場合、5年間では

▹受け取れる配当金:180万円 ▹NISAでおトク(非課税)になる金額:約36万円 と、NISAを使用するか否かで大きな開きがでてきます。また、個別株に年間で投資できる枠も現行の2倍(240万円)となる予定なので、制度の拡充でNISA利用者が受けられる恩恵もより大きくなる格好です。

更に、新NISAでは、非課税期間が撤廃される点にも注目です。前述の想定パターン(下図参照)の場合、投資開始から5年目で成長投資枠の上限に到達します。しかし、6年目以降も株式を保有している限り、無期限で配当に対する非課税の恩恵が続きます。

今回は、NISAの配当金非課税のメリットを享受するために、高い配当利回り且つ、業績も堅調に推移すると市場で予想される銘柄を選びました。

選定条件は、以下の通りです。

①時価総額が1000億円以上 → 「情報がゲットしやすい&売買しやすい(流動性)」

▹プライム市場の上場基準である100億の10倍

②予想配当利回りが3%以上 → 「株主への還元意欲」

▹プライム市場の加重平均利回り2.26%を上回る水準(2023/6)

③今期・来期の市場予想純利益*が増益予想 → 「黒字成長」

(*Bloomberg市場コンセンサスを使用、7/25時点*会社予想減益とする会社もあり)

▹赤字や減益で株価下落のリスクを減らす

④市場予想自己資本利益率(ROE)が9%以上 → 「効率的な経営」

▹プライム市場の予想ROE8.56%を上回る水準(2023/7/25時点)

④の自己資本利益率(ROE)とは、簡単にいうと投資家から得たお金から効率的に利益を稼いでいるかを計る指標です。海外投資家が重視する指標の1つと言われており、数値が高いほど効率的に利益を稼いでいると言えます。

東京市場だから海外からの影響は少ないのでは?と思われるかもしれませんが、実際には東証プライム市場の売買代金のうち、約7割が海外投資家によるものです(東京証券取引所・投資部門別売買状況より)。よって、海外投資家からお金が入ってきやすい銘柄であることは、大きな買い材料の1つと捉えられます。

⑤業績予想を公表するアナリストが3名以上

下図表に掲載のある銘柄は、上記①~⑤のスクリーニング条件に全て当てはまります。

今回は該当した銘柄の中から、業種別で予想配当利回りが最も高かった銘柄を載せています。

業種別にした理由は、分散投資を行うことで、価格下落のリスクを少なくするためです。

予想配当利回りの高い順(7/25時点)に掲載しており、図表下では上位10銘柄に関してポイントを簡単にご紹介します。

図表 高配当利回り期待の主力日本株

※Bloomberg、会社データ等をもとにSBI証券が作成。

※東証17業種区分で「金融(除く銀行)」に該当する銘柄を除く。

【決算発表シーズンにつき、掲載銘柄には、決算発表予定日が近い銘柄が複数あります。同日の前後は株価が乱高下しやすため、同日をまたいでの株式取得、保有にはご注意ください。】

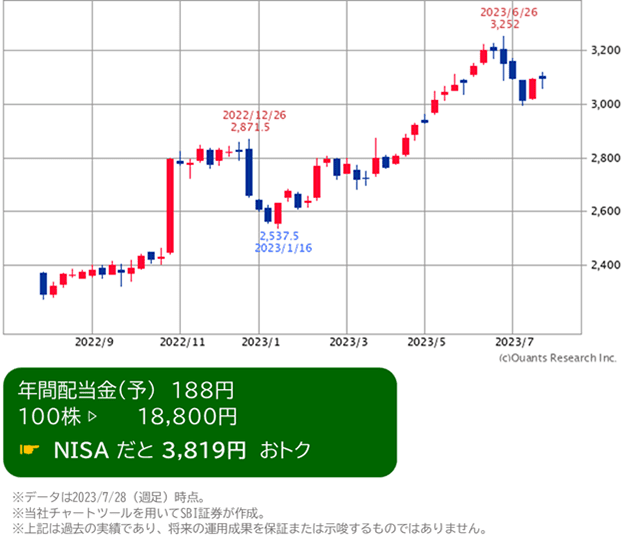

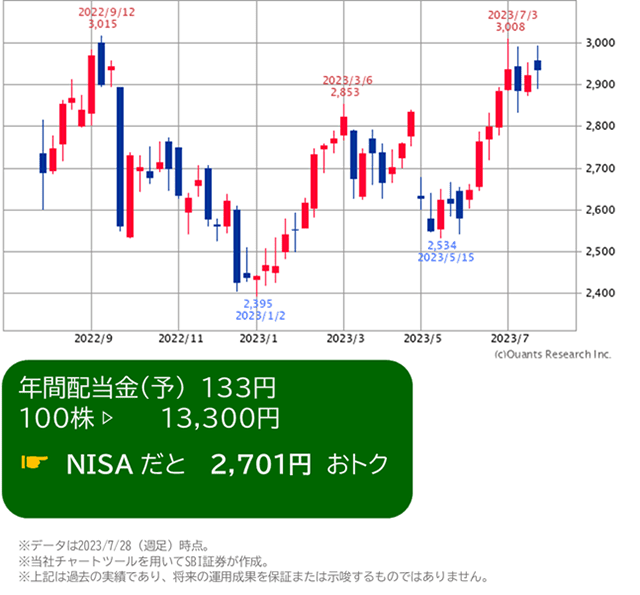

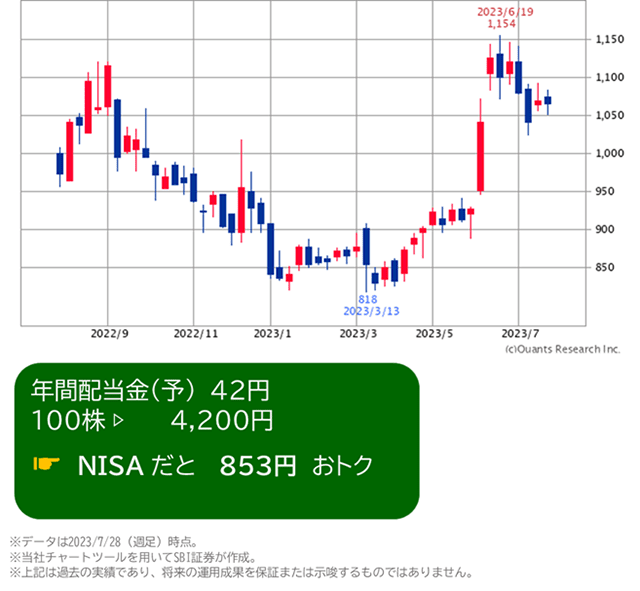

【130以上の国と地域で展開・海外売上高比率は7割超】

130以上の国と地域でたばこ製品を販売するグローバル企業。日本国政府が発行済み株式数の3割超を保有する「政府保有株」のひとつ(22.12期末時点)。

国内たばこ事業は縮小傾向だが、海外での売上は増加傾向。海外売上高比率は、73%と高水準(22.12期)。海外での稼ぎ頭であるロシアでは、制裁措置を順守した上での事業継続方針を表明。

前期(22.12期)は、たばこ事業の貢献により、過去最高売上・利益を達成。国内では低価格路線をとる半面、海外では複数回の値上げを実施。会社予想の今期(23.12期)純利益は、円高想定等により僅かに減収を見込む。一方、市場予想は増収。会社想定より円安となり、1Q時点での進捗は33%。

【配当性向75%、潤沢なフリーキャッシュフロー】

2021年に配当性向*の目安を100%から75%に引き下げたが、依然として高水準。支払配当金の約2600億円に対し、3820億円のフリーキャッシュフロー(配当金や自社株買いなどに充当可能な企業の自由なお金)を計上(22.12期)。

*企業の利益に対して、配当金に使う割合。

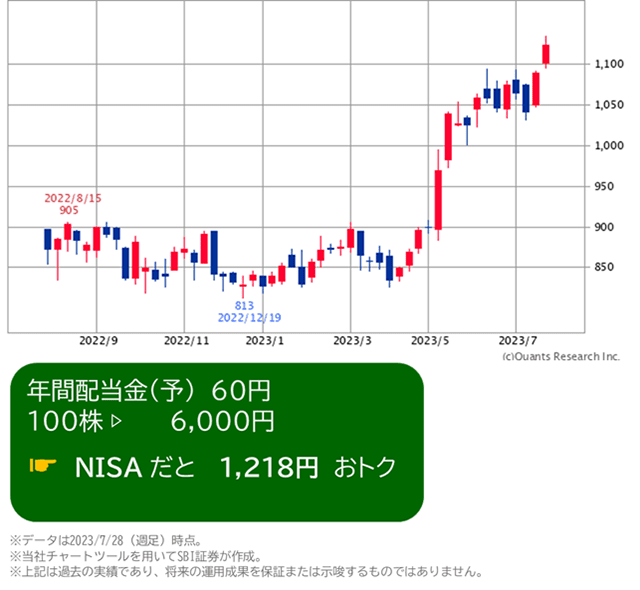

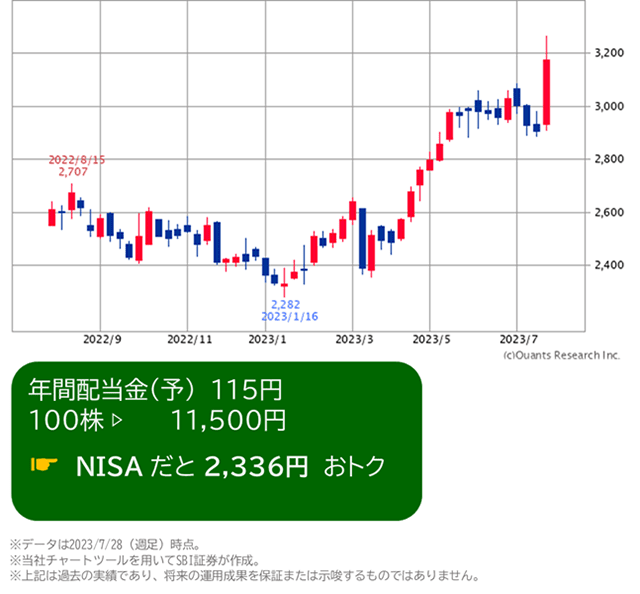

中堅ゼネコン。

建築に強い安藤建設と、土木に強い間組(ハザマ)が2013年に合併し誕生。

ダムの施行実績は業界2位。東京ビッグサイト、青函トンネル、黒部ダムなどを手掛けた実績をもつ。

前期(23.3期)は資材価格の影響等で、最終減益。配当は1株年間40円を維持。今期(24.3期)は1株あたりの配当金は60円と増配実施を発表。今期業績は会社予想は最終減益だが、市場予想は12%超の増益予想。

物言う株主からの提言もあり、株主還元意欲は高く積極的。頻繁に自社株買いも行う。2021年に株主還元の拡充を公表。総還元性向は22.3期124%、23.3期117%と稀に見る高水準。

2013年の創業来、減配なし。中計(24.3期-26.3期)によるとROEの目標値は24.3期10%、25.3期11%、26.3期12%。最終年度の26.3期では総還元性向70%越えを目指す。

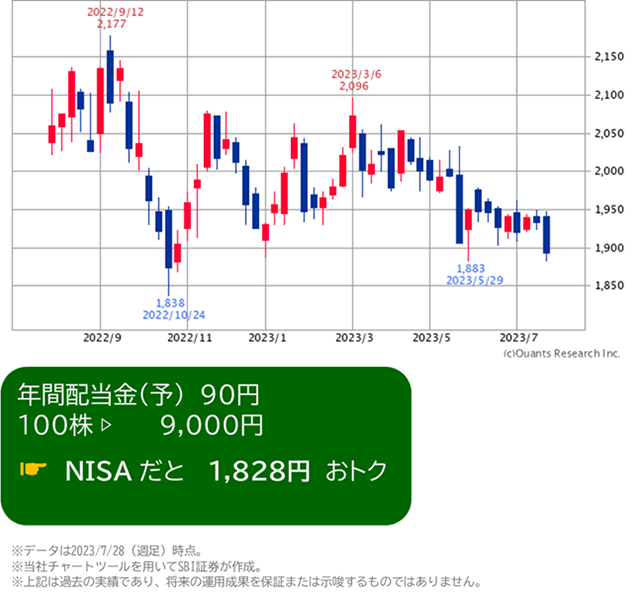

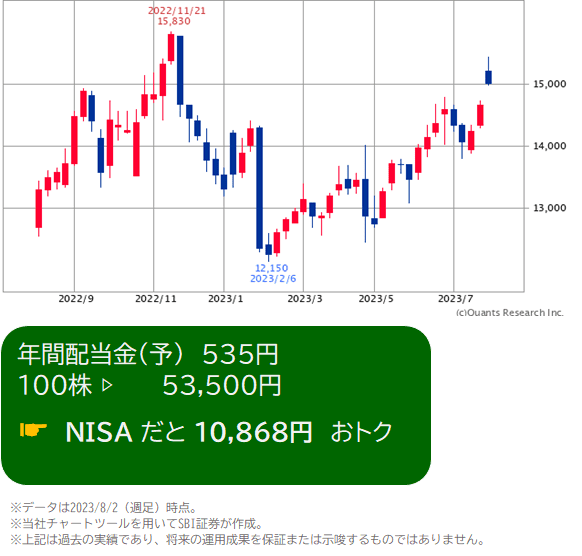

7月に社名を変更。旧名称はアサヒホールディングス。

貴金属や希少金属のリサイクル・販売等を行う。都市鉱山等から回収し、資源を取得。

日本は資源に乏しいため、金やプラチナ等を鉱山から採取するのは非常に困難。一方、“都市鉱山”といった電子機器や家電製品に含まれている貴金属やレアメタルの埋蔵量は世界トップレベルの規模と称される。SDGs銘柄としても注目。

自動車触媒に含まれる貴金属で粗利率の高いロジウム(世界需要の9割が自動車向け)の価格急落でヘッジも難航。低価法の適用も重しとなり、前期4Q(23.1-3月期)から急速に利益率が悪化。今期(24.3期)会社予想の営業利益は小幅減益だが、純利益は20%超の増益の見通し。

配当性向の目途は40%。配当水準を目減りさせないことを掲げる。

エンジン(内燃機関)のニッチ分野で高シェア製品を有するメーカー。1936年に日本碍子(5333)から独立して設立。

自動車向関連が売上高の79%で、海外売上比率は82%(23.3期)。排気ガス用の酸素濃度測定センサーや点火プラグ等のニッチ分野で世界シェアトップクラス。売上高営業利益率は15.8%と高水準(自動車部品トップのデンソーは同6.7%)。

EV化を見越し、内燃機関関連事業の割合を2030年に6割、40年に4割まで引き下げる計画。7/10(月)、デンソーのスパークプラグ事業、および排ガス用酸素センサに係る事業の譲受に向けた協議・検討を開始する基本合意書を締結。

今期(24.3期)は自動車生産の回復等を追い風に、過去最高の売上高・各利益を連続更新する見通し。値上げ効果による利益率の向上に期待。業績連動型で配当性向40%の基本方針に則り、1株当たり配当金は133円となる予定。

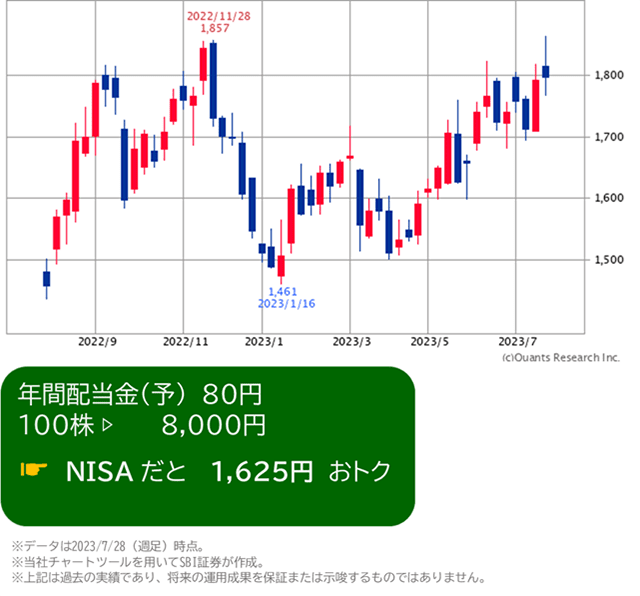

大手商用車(トラック)メーカー。

150ヵ国以上で製品を販売、45ヵ国でクラス別シェアNo.1を獲得(2022.3期実績)。海外に3812拠点のサービス網を有する。海外売上高比率は69%のうち、タイが27%(23.3期)を占める。

前期(23.3期)決算では、部品不足の改善が進んだほか、円安や値上げ等が追い風になり増収増益。発表と同時に、利益増に伴い1株当たり7円の増配を実施。ROE目標12.5%の達成に向け、自社株買いに関しては、収益レベルを見極めた上で対応を判断すると言及。

今期(24.3)は、3期連続で過去最高益を更新予定。国内及び米国で、部品不足改善による商用車販売の増加などが見込まれる。配当は、1株当たり前期比1円の増配実施を予定。

今年6月、「日経平均高配当株50」に新規採用された。

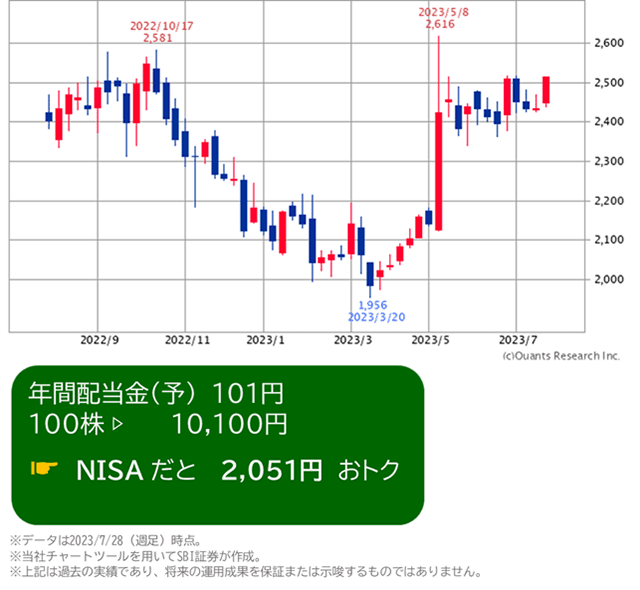

ファッショビル「OIOI」の運営や、「エポスカード」のフィンテック事業を展開。

社名の丸井は、1931年に“丸”二商店からのれん分けする形で青“井”氏が創業したことに由来。

利益の92%がフィンテック事業(23.3期)。メインであるエポスカードのクレジットカード業務や家賃保証など、領域は多岐に亘る。創業当初に行っていた家具の月賦販売を下敷きに、1960年に日本初のクレジットカードを発行した歴史をもつ。

前期(23.3期)決算では、株主還元強化を発表。

フィンテック中心の事業構造への転換に向け、資本最適化を推進。長期的な増配の実現を目指すための準備が整ったとして、24.3期から株主資本配当率(DOE)*を新たな指標とすると発表。

*DOEベースの場合、自己資本に応じて配当額の目安が決定される。そのため、利益で左右される配当性向に比べ安定しやすいという特徴がある。近年、配当政策にDOEを採用する企業が増加傾向。

今期(24.3期)の1当たり配当金は101円と大幅増額(23.3期の59円から1.7倍超)。8期連続での増配実施予定。

育児用品の最大手。哺乳瓶は世界シェア1位を誇る。

世界80カ国で展開。セグメント別の利益構成比は、稼ぎ頭の中国69%、シンガポール14%、日本10%、他(22.12期)。

中国でのコロナ流行による行動規制や調達価格の高騰が業績の重しとなっている状態。今期1Q決算(23.1-3月期)では、会社予想以上の進捗。中国事業で2月以降に回復基調になったことやシンガポール事業が好調であったこと、円安などが寄与。依然として今期(23.12期)会社は減益だが、市場予想は各利益項目増益で着地の見通し。

株主還元方針として、現在配当水準を維持*した上での安定的な配当継続を掲げる。

*配当性向実績:21.12期 100.9%、22.12期 106.1%、23.12期 112.4%

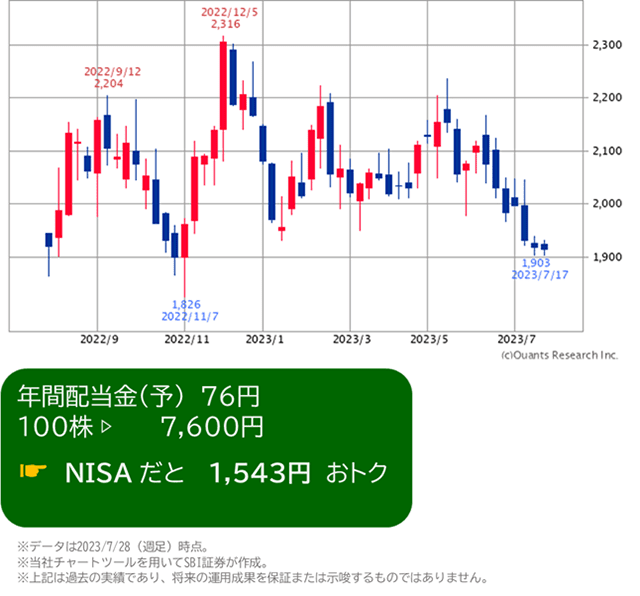

農薬大手。筆頭株主は全農(全国農業協同組合連合会)。

世界50カ国以上で製品を販売。海外所点は13、世界50カ国で製品を販売。海外売上高比率は57%(22.10期)。

業績は2Q(2-4月期)に利益偏重、下期(5-10月期)は相対的に落ち込む傾向。除草剤有効成分である「アクシーブ」は、既存の除草剤が効かないスーパー雑草にも有効。同製品の販売増や値上げ、円安等が寄与し12期連続増収達成。営業利益は年平均23%増のぺース。海外での成長余地が期待材料。

収益動向を踏まえた今期(23.10期)は6期連続で増配実施を予定。なお、1株当たりの配当金は、前期(22.10期)から20円の大幅増額となる見込み。

1931年、国内初のタイムレコーダーを発売。現在は、就業管理や駐車場管理等のシステム・サービスが主力。

パーキングシステム (売上高構成比48%、23.3期、以下同)

▷ 駐車場・駐輪場の機器やクラウドサービスの提供から駐車場管理業の請負等

情報システム/時間管理機器 (同26%)

▷ タイムレコーダーや勤怠管理システムなどの人材ソリューションやクラウドサービスの提供

他、環境システム(同16%)やクリーンシステム(同10%)で事業を展開。

今期はDX化を追い風に各利益項目で最高益を更新する見通し。コロナ禍からの回復で、駐車場受託事業が回復。1Q(4-6月期)決算も好調。

24.3期で4期連続での増配実施となる予定。配当政策は「安定配当 + 業績に応じた成果配分」を掲げる。目標値は、連結配当性向:40.0%以上、総還元性向:55.0%以上、純資産配当率(DOE):2.5%以上。自社株買いも積極的に行っている。

建築事業と不動産事業をメインに展開。

賃貸住宅管理戸数26年業界No.1(2022年8月時点)、賃貸仲介件数13年連続業界No.1(2023年1月時点)を誇っている(同社HPより)。一括借上の「賃貸経営受託システム」を主軸に業績を拡大。

受注件数でリーピーターが占める割合は66%(23.3期)で、22.3期から増加。

コロナ禍の営業活動縮小等の影響で、21.3期に業績が落ち込む。売上は回復傾向だが、資材価格の高騰による粗利益率低下が重しに(23.3期は前期比3.4ポイント減)。

ROE20%達成が会社目標。前期(23.3期)決算発表時、自社株買い等の方法を検討と言及。

配当性向は50%が目途。純利益増に伴い、今期(24.3期)は3期連続での増配実施を予定。

※同社は2022年、子会社で不適切な会計処理があったと発表。合計で7.81億円に上り、23.3期1Qで処理されている(23.3期の最終利益は703億円)。

証券口座とつみたてNISA/一般NISAの口座を同時に開設することが可能です!(SBI証券)

証券口座と同時にNISA口座を開設する(外部サイト)

つみたてNISA/一般NISAに申し込む ※要ログイン(外部サイト)

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

重要な開示事項(利益相反関係等)について 投資情報の免責事項

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

※本企画は株式会社SBI証券より提供されています。

投資情報メディア by SBI証券

SBI証券では、お客さまの取引に役立つレポートを無料でお届けしています。当社アナリストによるオリジナルレポートをはじめ外部の人気アナリストによるレポート等、豊富なラインナップからご利用いただけます。