ポートフォリオ

C&GSYS Research Memo(4):2023年12月期は顧客の投資抑制で80.1%の営業減益だが想定内

3/21 13:34 配信

![]()

| 現在値 | ||

|---|---|---|

| C&Gシス | 308 | 0 |

■業績動向

1. 2023年12月期の業績概要

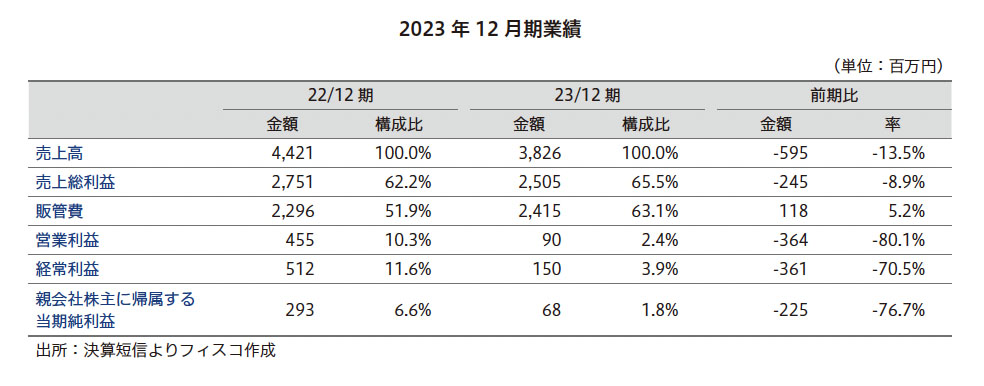

C&Gシステムズ<6633>の2023年12月期の業績は、売上高が3,826百万円(前期比13.5%減)、営業利益が90百万円(同80.1%減)、経常利益が150百万円(同70.5%減)、親会社株主に帰属する当期純利益が68百万円(同76.7%減)となった。

業績は、第2四半期までは比較的堅調に推移していたが、第3四半期に入り顧客の設備投資意欲が急速に後退し、通期では減収、大幅減益となった。セグメント別では、CAD/CAMシステム等事業、金型製造事業ともに減収減益となった。前期比で大幅な営業減益となったが、既に2023年11月に下方修正を行っており、今回の結果はその想定内であり大きなサプライズではない。

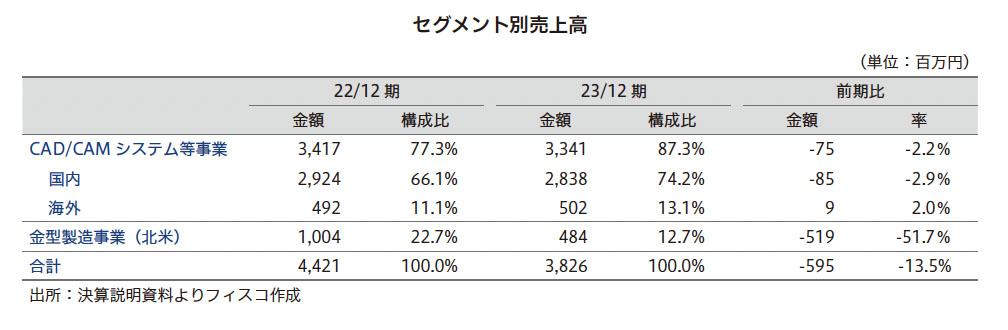

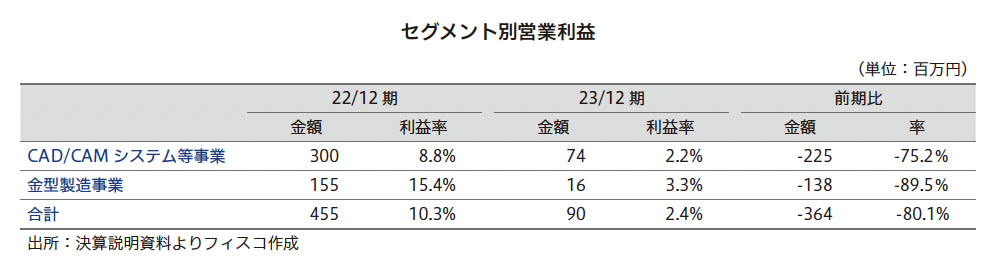

セグメント別では、CAD/CAMシステム等事業の売上高は3,341百万円(前期比2.2%減)、営業利益74百万円(同75.2%減)、営業利益率は2.2%(同6.6ポイント低下)となった。上期は国内海外ともに半導体・精密電子部品の需要増を背景に主力製品である2次元/3次元融合型CAD/CAMシステム「EXCESS-HYBRID II」の販売が堅調に推移したが、下期以降、自動車のEV化及び半導体の在庫調整などの影響を受け、同社の顧客である自動車向け金型・部品製造業の多くが設備投資を抑制したことから、既存製品の販売が低調に推移した。保守更新率は引き続き堅調に推移したが、製品販売の落ち込みをカバーするに至らず前期比で減収となった。

仕向地別では、国内CAD/CAMは、売上高は主要製品の販売が減少したことから2,838百万円(同2.9%減)となった。海外CAD/CAMは、為替の影響に加えて韓国においてEV関連の需要が好調に推移したほか、ASEAN地域では営業機会の増加に伴いタイ、ベトナムなどで上期に製品販売が堅調であったこと、また為替の影響もあり売上高は502百万円(同2.0%増)となった。その一方で、営業費用がコロナ禍前の水準に戻ったことによりセグメント利益は前期比で大幅な減益となった。

金型製造事業の売上高は484百万円(同51.7%減)、営業利益は16百万円(同89.5%減)、営業利益率は3.3%(同12.1ポイント低下)と大幅な減収減益となった。2022年度下期から2023年度上期にかけEVシフトの影響により新車種開発が減少、加えて従来車種のモデルチェンジサイクルの谷間となり受注が低調に推移したことから、前期比では大幅な減収となり、売上減に伴い利益も大幅減となった。ただしこれらの傾向は、既に上半期から予想されていたことであり、大きな驚きではなかった。

(執筆:フィスコ客員アナリスト 寺島 昇)

《HH》

フィスコ

関連ニュース

- C&GSYS Research Memo(5):財政状況は堅固、手元の現金及び預金は28億円超と豊富

- C&GSYS Research Memo(6):不透明感強いが各利益は回復予想

- C&GSYS Research Memo(7):中長期事業方針は継続。定量的目標も変えず

- C&GSYS Research Memo(8):安定配当を継続する方針。2024年12月期は年間10.0円を予定

- C&GSYS Research Memo(1):基幹収益源の拡張を軸に4つの柱に注力し成長を目指す

最終更新:3/21(木) 16:04

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 フィスコ 記事の無断転用を禁じます。

© LY Corporation