ポートフォリオ

紀文食品 Research Memo(6):国内事業の回復により第3四半期は大幅増益

3/28 14:36 配信

![]()

| 現在値 | ||

|---|---|---|

| 紀文食品 | 1,147 | -2 |

■業績動向

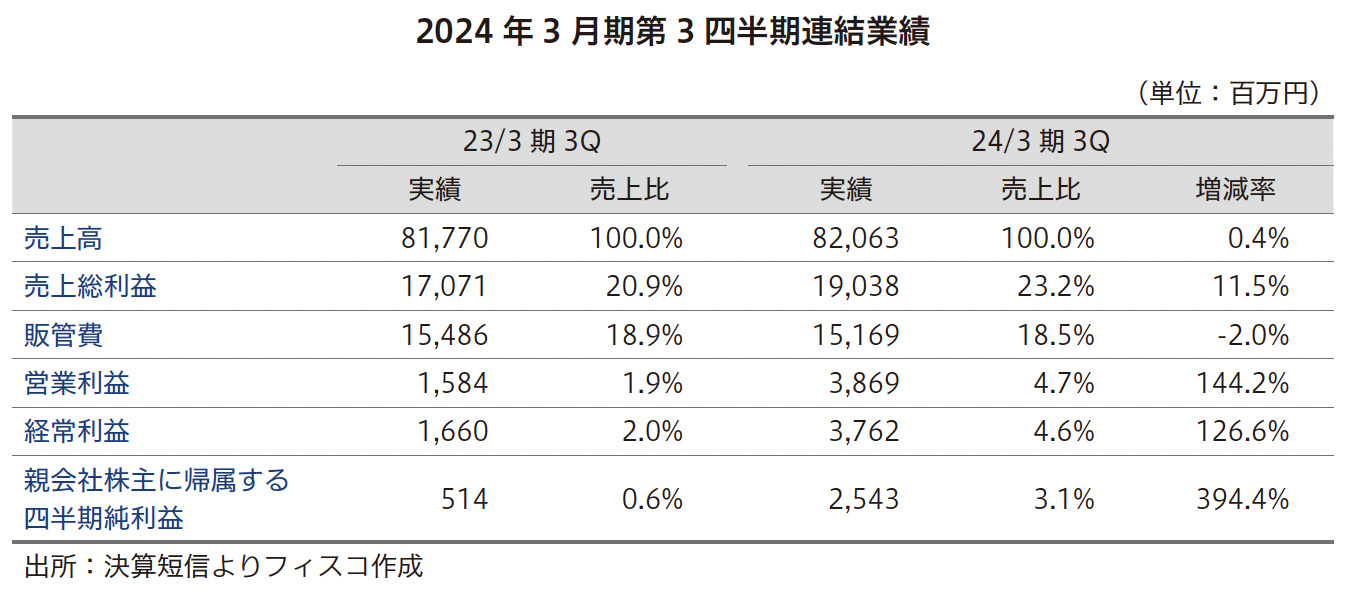

1. 2024年3月期第3四半期の業績概要

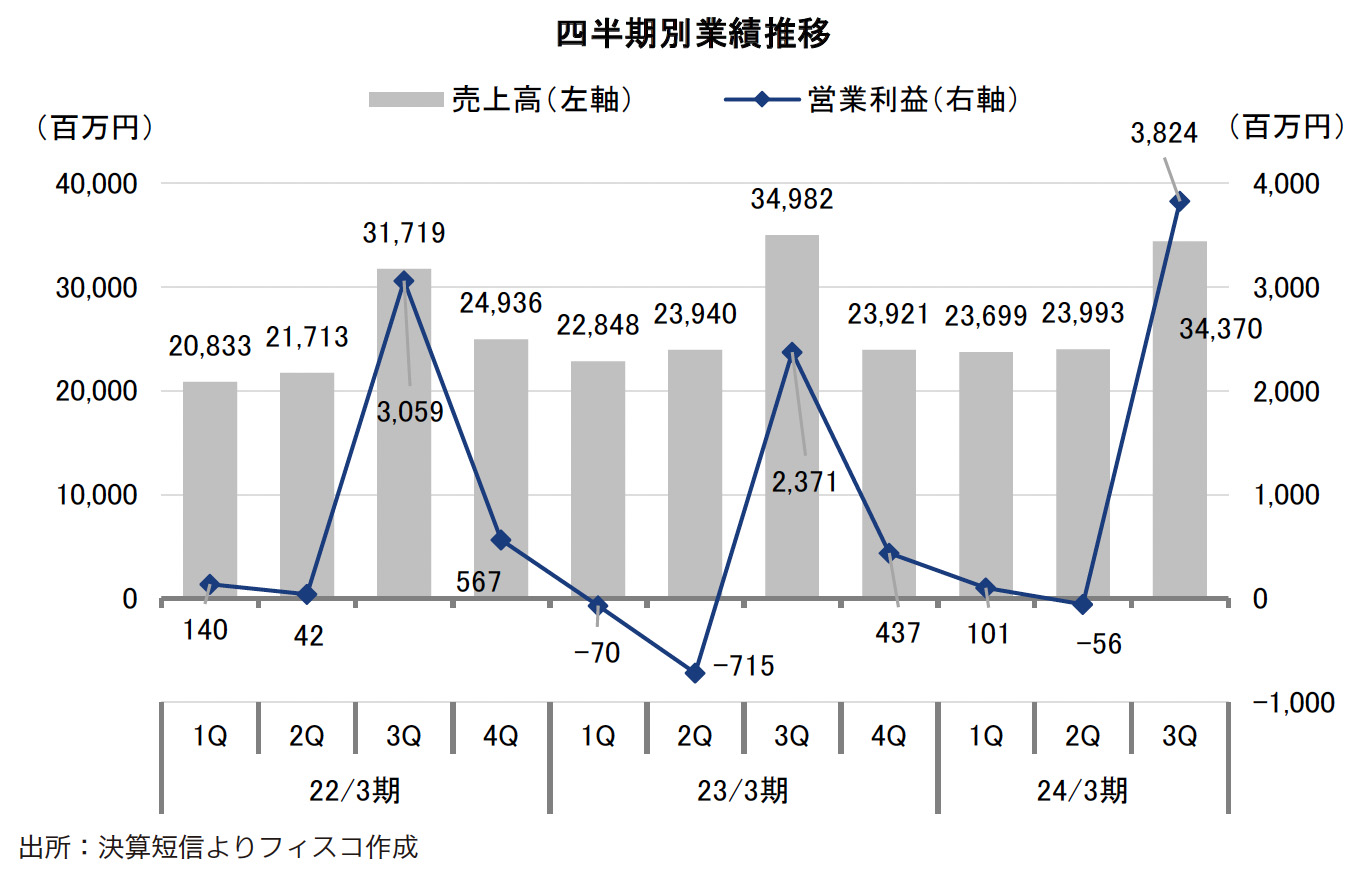

繁忙期の年末年始を含む2024年3月期第3四半期の業績は、売上高が82,063百万円(前年同期比0.4%増)、営業利益が3,869百万円(同144.2%増)、経常利益が3,762百万円(同126.6%増)、親会社株主に帰属する四半期純利益が2,543百万円(同394.4%増)と非常に好調に推移した。国内食品事業及び食品関連事業が、前年同期の想定を超える原材料・エネルギー価格上昇の影響から大きく回復し、米国市場のインフレ傾向や中国経済鈍化による節約志向や低価格商品への消費シフトの影響で苦戦した海外食品事業をカバーしたことが奏功した。紀文食品<2933>は第3四半期の業績予想を公表していないが、社内計画に対して国内事業が大きく上振れしたため、連結全体で超過達成となった模様である。このため、後述するように通期業績予想も上方修正した。

日本経済は、行動制限解除による人流増やインバウンド需要の回復などを背景に緩やかな改善傾向が見られる一方、物価上昇に対する消費者の生活防衛意識による日常品などの節約志向は続いており、また実質賃金の伸びも市場を押し上げる段階には至っておらず、全体として先行き不透明な状況が依然として続いている。このような環境下、同社は2021年4月にスタートした中期経営計画を着実に推進、収益性向上と財務体質改善による「持続的成長サイクルの確立」を目指した取り組みを進め、企業価値の更なる向上に努めた。また、経営の透明・公正かつ迅速・果断な意思決定を行うための仕組みを構築することを重要な課題と位置付け、持続的な成長と社会課題の解決を軸としたESG課題への対応やコーポレート・ガバナンスの充実にも継続して取り組んだ。

売上面では、価格改定が進んだことに加えキャンペーンやSNSなどを活用したプロモーションが奏功したことで国内の事業が堅調に推移し、インフレなどで苦戦した海外事業をカバーして全体として増収を確保した。

利益面では、鳥インフルエンザによる鶏卵価格の上昇や、高付加価値な海外自社製品の売上減少及び利益率の低い国内商事部門の売上構成上昇による事業ミックスの変化はあったが、価格改定が進行したことに加え、主原料のすり身相場が2021年~2022年の上昇局面から2023年には一気に下落に転じたため、売上総利益率が大きく改善した。2~3ヶ月という在庫期間を考えると、すり身相場の改善効果は、冬季のおでん・鍋物や12月のおせち料理関連商品など、同社主力商品の水産練り製品や惣菜の需要が高まって繁忙期となる第3四半期により強く現れたということができる。一方、昇給などに伴う人件費、営業活動の回復などに伴う旅費交通費といった販管固定費は増加したが、海外食品事業の苦戦を背景としたフレート代など貿易費用の抑制により販管費が減少、営業利益は大幅な増益となった。なお、営業外収益で為替差益が縮小したため、経常利益の改善幅は営業利益に比べてやや小さくなった。

(執筆:フィスコ客員アナリスト 宮田仁光)

《AS》

フィスコ

関連ニュース

- 紀文食品 Research Memo(7):好調な国内が海外の苦戦をカバー

- 紀文食品 Research Memo(8):2024年3月期業績を上方修正、過去最高利益を更新へ

- 紀文食品 Research Memo(9):「持続的成長サイクルの確立」を基本戦略に中期経営計画を推進

- 紀文食品 Research Memo(10):状況変化を克服し、営業利益は目標を再び射程圏に

- 紀文食品 Research Memo(11):次期中期経営計画も基本戦略を踏襲へ

最終更新:3/28(木) 15:54

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 フィスコ 記事の無断転用を禁じます。

© LY Corporation