1,665

+22(1.34%)-

- 前日終値

- 1,643(10/30)

-

- 始値

- 1,643(09:00)

-

- 高値

- 1,665(09:48)

-

- 安値

- 1,643(09:00)

掲示板「みんなの評価」

- 強く買いたい

- 買いたい

- 様子見

- 売りたい

- 強く売りたい

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

685(最新)

コバルトリッチクラストで検索したらここがでてきたので、将来性を見込んでインしました。

頑張って欲しい。 -

684

608*****

強く買いたい

10月29日 21:37

608*****

強く買いたい

10月29日 21:37

3ヶ月くらい監視しています 多分決算前にエントリーします

-

683

たまたま他所の掲示板でここを知って買ったけど

何の会社がイマイチ理解してない

上がったからどうでもいいけど -

682

顧客に防衛省と造船所

防衛銘柄であり、隠れ造船銘柄でもある

-

681

ここから一気に爆発しないかここは残念

-

680

このチャートをどう見たら上で捕まってるだのと言う発想になるんだろw

-

679

71e*****

買いたい

10月23日 14:15

71e*****

買いたい

10月23日 14:15

今日、すごいな。午後イチで少し手放したの、完全に判断ミスだった。

-

677

ここ、市場評価は防衛関連株の材料出尽くし扱いなのかw

ジワジワ買われてるとは思ってたけど想定外の上げと今日の下げだわ -

676

ええ感じじゃノォ〜^_^

-

674

pts誤発注かと思ったら高値で3件変な買いだなぁ

気持ち悪い -

673

10/14は-50で

-

672

なんでここに牛がいるww

-

671

延期ばかり、、、

-

670

今年初めに1400円、特定のつもりが

NISAで買っちゃった東陽テクニカ

後悔はしていません😅 -

669

なるほど防衛関連で騰がってるのか。

-

668

東陽テクニカ

防衛関連としても

応援しています。 -

667

ここは爆上げします

-

666

2025年10月04日19時30分の記事

【特集】揺れ動く国家安全保障、「防衛関連株」に新たなるビッグウェーブ

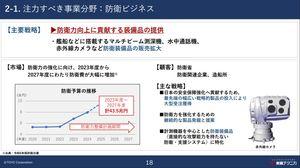

東陽テクニカ は各種計測に関連する製品・ソリューションを提供するが、中期経営計画で注力すべき事業分野の一つに防衛ビジネスを掲げている。

海洋調査、水産、防衛など海を守る幅広いソリューションを提案しており、第5世代のマルチビーム測深機として開発された、小型かつ高性能マルチビームソーナー「Sonic」シリーズや船舶搭載型光学/赤外線カメラ「VIGY4」、小型自律無人潜水機「YUCO」シリーズなどを手掛ける。 -

665

自社製品を開発する意欲があるのかな。M&Aとかも活用して。

そしたら、上昇に弾みがつくのですが、 -

664

自社製品がない、卸売りなら株価の上昇は限られているのか

zjv*****

zjv***** のほほん...

のほほん... xuo*****

xuo***** ドラム缶

ドラム缶 omo*****

omo***** yos*****

yos***** rosen

rosen acm*****

acm***** hir*****

hir***** NN

NN読み込みエラーが発生しました

再読み込み