ポートフォリオ

ホットリンク Research Memo(1):2023年12月期売上高は過去最高を更新。営業利益は計画比で大幅上振れ

3/28 16:01 配信

![]()

| 現在値 | ||

|---|---|---|

| ホトリンク | 296 | +4 |

■要約

ホットリンク<3680>はソーシャルメディアデータを活用したデジタルマーケティング支援サービスを主に展開するIT企業である。主要子会社として、大手ソーシャルメディアのデータアクセス権販売を行う米Effyis, Inc.(エフィウス)や、Web3分野への投資運用を行う子会社(同)Nonagon Capitalを持つ。2022年12月期にはクロスバウンド事業を売却し、2023年12月期より「SNSマーケティング支援事業」「DaaS事業」「Web3関連事業」の3つで事業展開している。

1. 2023年12月期の業績概要

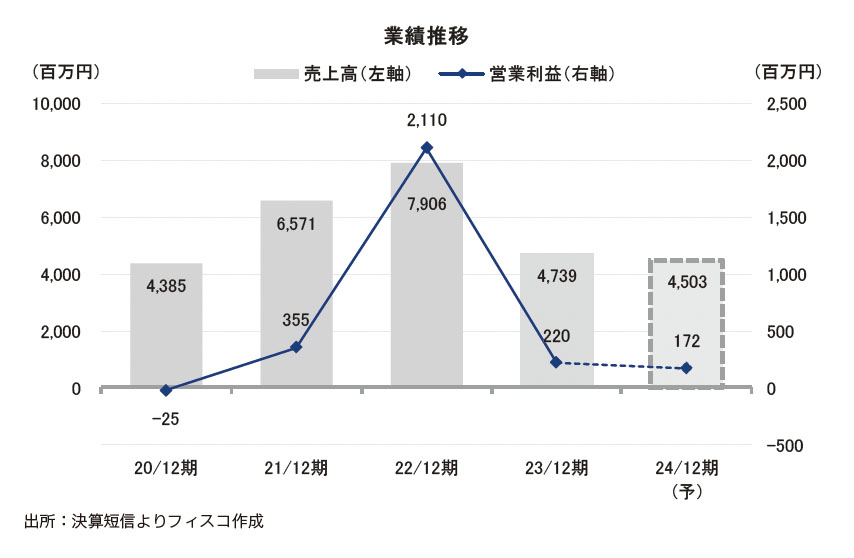

2023年12月期の連結業績は、売上高4,739百万円(前期比40.1%減)、営業利益220百万円(同89.6%減)、税引前利益は287百万円(同84.7%減)、親会社の所有者に帰属する当期利益は226百万円(同87.5%減)となった。クロスバウンド事業売却の影響から前期比では減収減益となったが、「両利きの経営」により外部環境の劇的変化に対して機動的な経営判断を下すことで、各事業の売上高は過去最高を更新し、営業利益は計画を大幅に上振れた。SNSマーケティング支援事業では、X(旧Twitter)の仕様変更による一時的な影響があったものの、新サービスの開発・販売に注力し増収となった。DaaS事業では、多種多様なデータへの需要が安定し、円安の追い風もあり計画を上回る業績を達成した。Web3関連事業では、7社に投資を実行した。今後もSNSマーケティングの市場変化に対応して機動的なプロダクトポートフォリオの見直しを行いつつ、Web3関連事業への投資や事業シナジー創出に注力する。

2. 2024年12月期の業績見通し

2024年12月期の業績見通しは、売上高で4,503百万円(前期比5.0%減)、営業利益で172百万円(同21.9%減)、税引前利益で180百万円(同37.1%減)、親会社の所有者に帰属する当期利益で93百万円(同58.9%減)としている。引き続きソーシャルメディアマーケティング市場の拡大に伴う需要を取り込みつつ、SNSマーケティング支援事業における採用強化を筆頭に、売上拡大のための人的投資を行いながら利益を確保する方針だ。変化が激しいDaaS事業の業績を保守的に見込んでいることから、業績見通しは減収減益だが、一方でインターネット・デジタルマーケティング市場は底堅い伸びをみせると予想している。「両利きの経営」により外部環境の劇的変化に対して機動的な経営判断を下すほか、サービスラインナップの拡充により幅広い顧客ニーズへの対応が可能となったことから、通期計画の達成は実現可能と弊社では見ている。

3. 中長期の成長戦略

同社は中長期の成長戦略として5ヶ年目標を掲げていたが、外部環境の変化に対する機動的な経営判断においては制約となる側面があったため、5ヶ年目標の廃止を決定した。これにより既存・新規事業領域の劇的な環境変化に迅速に適応し、企業価値のさらなる向上を実現しやすくなった。足元では、SNS広告(獲得系)やGoogle等の検索連動型広告のサービス提供に向け、(株)wevnalのSNS広告事業及び一部メディア事業(fasme)を譲受したことで、認知から購買フェーズまでのワンストップサービスの提供が可能となった。事業領域の拡大を経て同社の強みはさらに増強され、シェア拡大や収益拡大を後押しすると弊社では考える。

■Key Points

・2023年12月期は各事業で過去最高の売上高を更新。既存事業の深化と新たな事業機会の探索による「両利きの経営」を通じて各事業が堅調に推移

・ 2024年12月期は減収減益の見通し。DaaS事業の業績を保守的に見込む一方で、インターネット・デジタルマーケティング市場は底堅く、通期計画達成の蓋然性あり

・機動的な経営に向け「5ヶ年目標」を廃止。統合マーケティングを提供する企業として成長市場での競争優位性を高める

(執筆:フィスコ客員アナリスト 茂木稜司)

《AS》

フィスコ

関連ニュース

- ホットリンク Research Memo(2):事業ポートフォリオの機動的な組み換えが成長の原動力に(1)

- ホットリンク Research Memo(3):事業ポートフォリオの機動的な組み換えが成長の原動力に(2)

- ホットリンク Research Memo(4):事業ポートフォリオの機動的な組み換えが成長の原動力に(3)

- ホットリンク Research Memo(5):各事業の売上高は過去最高を更新し、営業利益も計画比で大幅に上振れ(1)

- ホットリンク Research Memo(6):各事業の売上高は過去最高を更新し、営業利益も計画比で大幅に上振れ(2)

最終更新:3/28(木) 16:33

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 フィスコ 記事の無断転用を禁じます。

© LY Corporation