ポートフォリオ

【株式市場】乱高下を始めた日本株、「異常なゆがみ」が最大のリスクに

3/18 9:30 配信

![]()

日経平均株価が史上最高値を更新し、「お祭り相場」の様相を呈していた日本株市場だったが、足元では乱高下を見せ始めている。無論、スピード違反ともいえる急激な上昇に対して利益確定の売りが出やすいが、それ以上に、日本株市場に存在する「異常なゆがみ」がリスクとして問題視される可能性がある。

年始から日本株市場は何かに追い立てられるように急騰を始めたが、振り返ってみても、特に日本経済や日本株特有の材料があったわけではない。強いて挙げれば新NISA(少額投資非課税制度)の開始くらいだが、その需給だけで短期間にこれだけの上昇を達成できるとは考えづらい。つまり、今回の日本株の上昇はほぼ外的要因に依存しているとみるのが自然だ。

昨年末までは、2024年の米国景気は緩やかに後退へと向かい、24年前半から数回の利下げの実施が期待されていた。それを体現するように、昨年後半の米国の10年債利回りは一方的に下落し、1ドル=140円前後まで円高ドル安が進行していた。24年初時点での市場関係者のコンセンサスは「24年末までに1ドル=135円程度」であったと記憶している。

しかしふたを開けてみれば、米国の雇用統計は市場予想を大きく上回る強い数字を連発。利下げ期待の後退からドル安どころかドル高を誘発することとなり、円安進行の恩恵を受けやすい大手の外需製造業の株価を押し上げた。

加えて、米半導体大手エヌビディアの躍進によって日本株市場の半導体関連銘柄も連れ高し、毎日のように強烈な相場の上昇を後押しすることになる。エヌビディアの動向に影響を受けやすい日本の半導体銘柄だが、指数を構成する225銘柄のうち、半導体大手4社だけで日経平均株価への寄与度は20%を超えている。

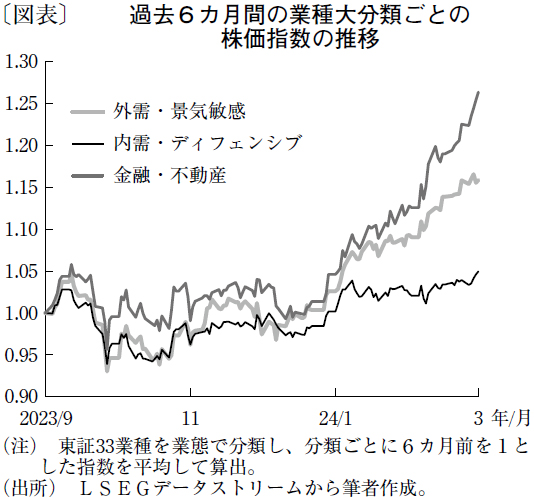

つまり、今回の日本株市場の上昇は外部からの追い風に依存し、急騰した業種や銘柄が極端に偏った相場といえる。仮に円安基調のドル円相場と好況の半導体産業のどちらかが崩れれば、この史上最高値は一瞬の花火のように終わるだろう。これだけ株高が進行している環境下でも、内需系の業種は年始からほとんど上昇を見せていない(図表)。

国内では実質賃金が22カ月連続で低下している中で、日本の内需は依然として厳しい状況が続いている。内需企業が相場の下支え役にならない以上、外部からの追い風がやんでしまえば、株価の継続的な上昇を期待するのは難しい。年始から内需系の業種が5%程度しか上昇していないことを考えると、その水準に回帰すれば日経平均は3万5,000円程度となる。米国経済が軟化して金利の低下、円高の進行および設備投資の減速などが鮮明化すれば、さらに下押しする可能性もあるだろう。(「週刊金融財政事情」2024年3月19日号より転載)

週刊 金融財政事情

関連ニュース

- 能登半島地震における北陸財務局と管内地域金融機関の対応

- 地元金融機関における初動対応と復興支援

- 能登半島地震を契機にBCPを見直せ

- 災害頻発・人口減少社会に適した規模のインフラ整備が重要に

- 金融機関の商機となり得るマンション自主建て替えの潜在需要

- 再燃の兆しのアパートローンに避けられない不正増加リスク

最終更新:3/18(月) 9:30

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 金融財政事情研究会 記事の無断転用を禁じます。

© LY Corporation