ポートフォリオ

ケアネット Research Memo(5):市場軟調だが、医薬DX事業・メディカルプラットフォーム事業ともに増収基調

3/25 20:55 配信

![]()

| 現在値 | ||

|---|---|---|

| ケアネット | 560 | -23 |

■業績動向

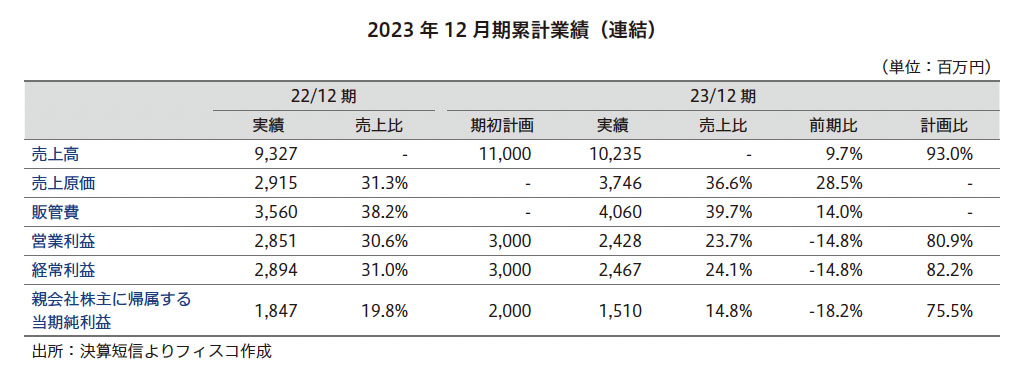

1. 2023年12月期業績の概要

ケアネット<2150>の2023年12月期の連結業績は、売上高は前期比9.7%増の10,235百万円、営業利益は同14.8%減の2,428百万円、経常利益は同14.8%減の2,467百万円、親会社株主に帰属する当期純利益は同18.2%減の1,510百万円となった。主力事業を展開するeプロモーション市場が軟調に推移したことにより計画未達となったが、サービス領域の拡大に伴い、医薬DX事業・メディカルプラットフォーム事業の双方において、売上高は前期よりも伸長した。一方で、中長期の成長のための新規事業開発投資・人材補強により販管費増となり、営業利益は前期比で減少した。

医薬DX事業においては、既存サービスの販売体制強化及び販管費のコスト削減や効率化等の施策を推進した。eプロモーション市場が軟調に推移するなかで、「MRPlus」は健闘したものの、Web講演会が伸び悩んだ。費用面では、新規事業開発投資による増加が見られたものの、売上原価低減策が奏功した。「MRPlus」の顧客企業数は50社を超え、「CareNet.com」の登録医師会員数については、2023年12月末で224千人と順調に増加している。メディカルプラットフォーム事業においては、医師キャリア事業の好調に支えられ伸長した。主力サービスである「CareNeTV」の有料会員数は、2023年12月末で6,277人と前年同月末比で227人増加した。同社は今後もプラットフォームの改善、良質なコンテンツ制作等の施策を推進し、既存事業のオーガニックな成長を継続させる。

2023年11月には医療機関向け経営コンサルティングを営むメディカルクリエイトと、医療機関向け経費削減コンサルティング並びに院内物流管理システム(SPD)の導入支援及び受託管理を営むDALIの2社を傘下に収める持株会社であるバリューネクストの株式の過半を取得した。同社は製薬業界の大きな変化を成長のチャンスと捉え、2024年から2026年までの3年間を「開発実証期間」と位置付けている。これまでに公表された数々のM&A施策は、中長期の飛躍的な成長に向けた布石であり、2027年12月期以降の成長加速が期待できると弊社では見ている。

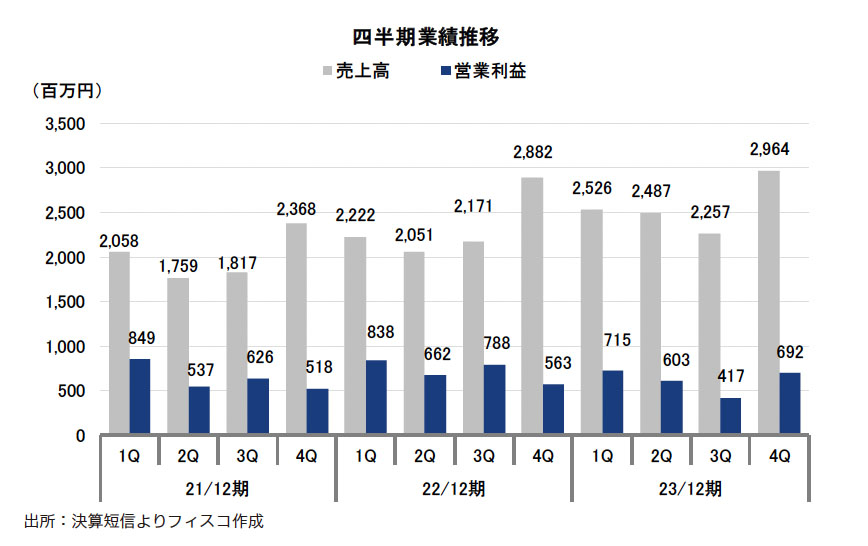

四半期ベースの業績推移を見ると、過去5年間、2020年12月期を除き、第3四半期と第4四半期に売上の伸びが変わるという季節性が見られる。同社はこの傾向を繰り返しながら通期での増収を続けており、2023年12月期も、例年どおり製薬企業の予算消化の動きに合わた季節性から、第4四半期に売上高のピークを迎えている。

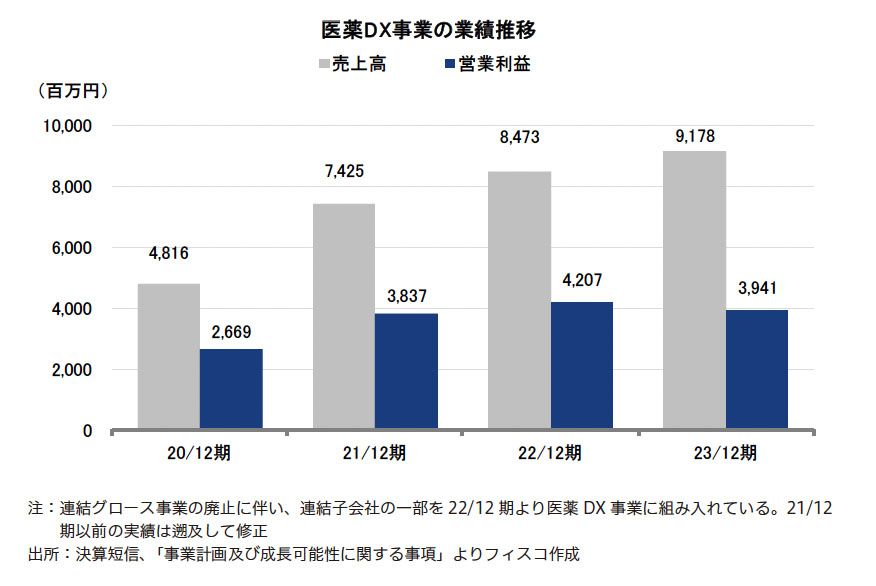

(1) 医薬DX事業

医薬DX事業の売上高は前期比8.3%増の9,178百万円、営業利益は同6.3%減の3,941百万円となった。前述のとおり、「MRPlus」は健闘したもののWeb講演会が伸び悩んだことが要因だ。顧客企業数については50社を超え順調に成長している。また、eプロモーションサービスの基盤となる「CareNet.com」の登録医師会員数についても、2023年12月末現在で224千人、前期末比で7.2%増と順調に拡大しており、製薬・医療業界においてDXが進んでいることがうかがえる。同社の登録医師会員数は、2025年には250千人に達する計画である。

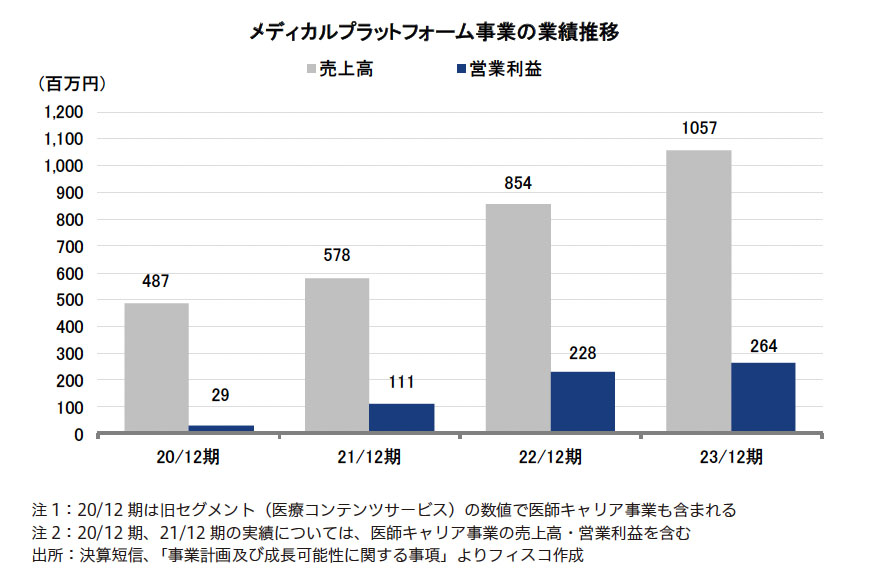

(2) メディカルプラットフォーム事業

メディカルプラットフォーム事業の売上高は前期比23.7%増の1,057百万円、営業利益は同15.8%増の264百万円となった。サービス別の内訳は、医師向け転職支援サービス「キャリア」等の売上高が666百万円(同42.1%増)、医療教育動画サービス「CareNeTV」等の売上高が390百万円(同1.4%増)と好調に推移し、増収増益となった。

(執筆:フィスコ客員アナリスト 茂木稜司)

《HH》

フィスコ

関連ニュース

- ケアネット Research Memo(6):利益の蓄積により強固な財務基盤を実現。短期・中長期の双方において懸念なし

- ケアネット Research Memo(7):既存事業は安定成長、新サービス開発等で事業ポートフォリオの一層の充実を図る

- ケアネット Research Memo(8):「開発実証期間」を経て、2026年に売上高CAGR10%~20%を目指す

- ケアネット Research Memo(9):配当利回りも考慮し、2024年12月期の配当金は1株当たり12.0円を予定

- ケアネット Research Memo(1):eプロモーション市場軟調で計画未達だが、既存事業の成長を新サービスで加速

最終更新:3/25(月) 21:19

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 フィスコ 記事の無断転用を禁じます。

© LY Corporation