ポートフォリオ

トヨクモ Research Memo(8):2024年12月期は、エンタープライズ向け新規事業が注目材料

3/11 16:28 配信

![]()

| 現在値 | ||

|---|---|---|

| トヨクモ | 1,482 | +11 |

■今後の見通し

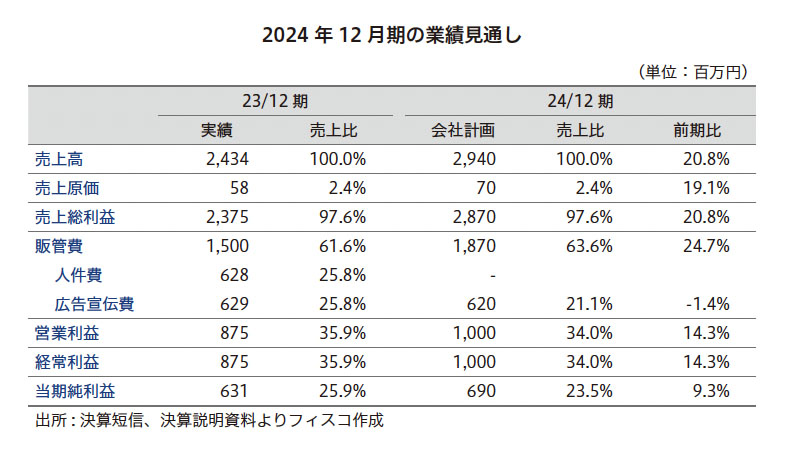

1. 2024年12月期の業績見通し

トヨクモ<4058>が属するクラウドサービス市場においては、業務の効率化や生産性の向上を実現するためにデジタルトランスフォーメーション(DX)の重要性が高まっている。また、新型コロナウイルス感染症拡大の影響のもと、リモート勤務をはじめとする多様な働き方の普及に伴い、時間や場所にとらわれず利用が可能なクラウドサービスの需要は増えていくと見られる。弊社では、こうした状況を背景に企業のITへの投資は増加すると見ており、なかでもクラウドサービス市場は今後も高成長を続けると見込んでいる。

2024年12月期の業績見通しは、売上高で前期比20.8%増の2,940百万円、売上総利益で同20.8%増の2,870百万円、営業利益で同14.3%増の1,000百万円、経常利益で同14.3%増の1,000百万円、当期純利益で同9.3%増の690百万円である。売上高については、「安否確認サービス」と「kintone連携サービス」の有償契約数の伸長が引き続き見込まれている。売上総利益率は前期の97.6%と同水準、営業利益率は前期の35.9%に対して34.0%と若干低下する見通しだが、これは社員数を2023年12月末の57名から2024年12月末までに72名、前年比26.3%増を計画していること、また、積極的に平均賃金の引き上げを進めていることなどが影響している。同社では高い売上成長を持続しながら、中長期的に営業利益率30%以上を継続すべく、売上比率で30%を目途とした人件費及び営業利益率30%を意識した規律ある広告投資を両立する計画である。また、同社では期初計画をやや保守的に発表する傾向が強く、2022年12月期、2023年12月期ともに第3四半期決算発表時に通期業績予想の上方修正を発表している。直近までの月次売上推移を見ても計画比で順調に上振れ基調で進捗していると推察されよう。

また、2024年12月期の注目点として、同社では2023年11月に新たに設立した子会社のトヨクモクラウドコネクトを通じて、自治体や大企業などエンタープライズ向けにソリューションパックの提供をスタートする予定である。これは自社サービスをメインに複数のクラウドサービスを組み合わせたソリューションパッケージを作成、サービス提供するものであり、自社クラウドサービスだけでなく、提案から構築支援、調査検証、運用サポートまで可能な体制ができることが強みである。また、同社ではビジネスモデルがこれまでの既存のサービスとは異なることから、今後の案件、顧客獲得がどのようなペースで進むかに注目したい。エンタープライズ向け参入により、kintone連携サービスとの相乗効果も期待されることから、同社との関係の深いサイボウズとの協業という形が取られており、両社の知見を最大限に発揮することで今後の事業拡大に期待したい。

(執筆:フィスコ客員アナリスト 永岡宏樹)

《SO》

フィスコ

関連ニュース

- トヨクモ Research Memo(9):ビジネスモデルを磨き上げ、「ITの大衆化」を目指す

- トヨクモ Research Memo(10):配当性向20%を基準として継続的な利益還元を実施する方針

- トヨクモ Research Memo(1):トヨクモクラウドコネクト(株)を通じた自治体等への本格参入で成長加速狙う

- トヨクモ Research Memo(2):「簡単、シンプル、分かりやすい」を大切に、法人向けクラウドサービスを提供

- トヨクモ Research Memo(3):サイボウズの100%子会社として設立。経営体制を移行し「トヨクモ」へ商号変更

最終更新:3/11(月) 16:50

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 フィスコ 記事の無断転用を禁じます。

© LY Corporation