ポートフォリオ

シンシア Research Memo(1):2023年12月期は増収、大幅な増益。引き続き「シンシア S」シリーズが好調

3/26 14:41 配信

![]()

| 現在値 | ||

|---|---|---|

| シンシア | 490 | -3 |

■要約

シンシア<7782>は、使い捨てクリアレンズを中心としたファブレスのコンタクトレンズ製造・販売会社である。クリアレンズの「SINCERE S」(以下、「シンシア S」)「L-CON」「Eye Well(アイウェル)」ブランドのほか、カラーコンタクトレンズ(以下、カラーレンズ)の「FAIRY(フェアリー)」ブランドを展開し、国内では売上高ランキング上位に位置する。また、クリニックのコンサルティング事業、リユース業界向けPOSシステム開発・販売事業を買収し、事業の多角化、収益基盤の強化を進めている。

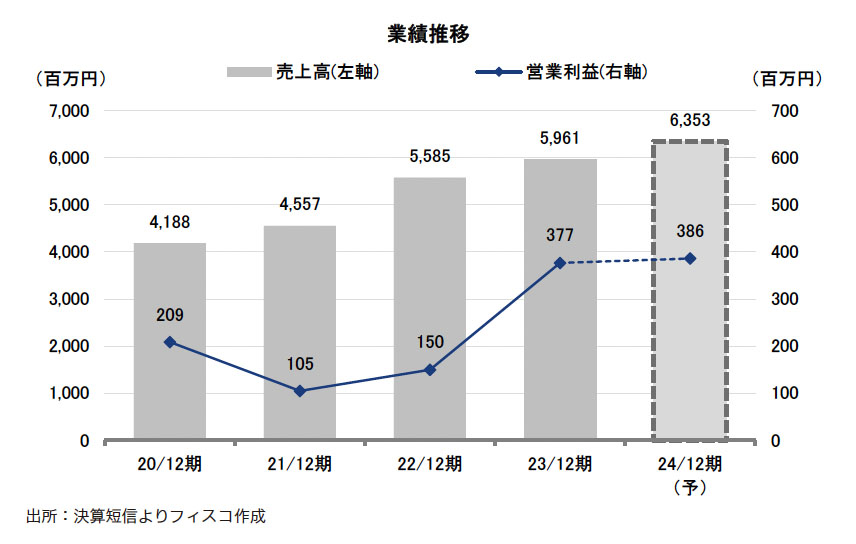

1. 2023年12月期の業績概要

2023年12月期の連結業績は、売上高5,961百万円(前期比6.7%増)、営業利益377百万円(同150.5%増)、経常利益446百万円(同295.9%増)、親会社株主に帰属する当期純利益295百万円(同347.2%増)と増収、大幅な増益となった。コンタクトレンズ事業は、自社ブランド製品の売上高が同14.4%増と順調に推移した。クリアレンズ、カラーレンズともに、第3世代と言われるシリコーンハイドロゲル素材を採用した「シンシア S」シリーズが、機能性、つけ心地などで眼科医、ユーザーの高評価を得て好調だ。カラーレンズは、社会経済活動の正常化に伴い外出の機会が増加したこともプラスに働いた。一方、プライベートブランドは、価格競争が厳しく、受注単価の引上げなどによりクリアレンズの受注が減少し、売上高は同7.3%減となった。損益面では、引き続き円安が進んだが、適正な販売価格への価格改定を進めたほか、海外の協力工場からの仕入価格の値下げ、仕入先の絞り込みなどのコスト削減努力の結果、自社ブランド製品の比率向上も重なり、売上総利益率が大幅に改善した。それに加え、為替ヘッジを目的とした為替差損益及びデリバティブ評価損益が合計で前期より102百万円改善したことで、経常利益は前期の約4倍と大幅な増益となった。また、2023年からM&AやPMI(Post Merger Integration:M&A後の統合プロセス)を進めるため事業推進部を設置し、2022年11月に譲り受けた医療脱毛クリニック運営のコンサルティング事業は60百万円の売上を計上した。さらに、2023年11月にはリユース業界向けPOSシステムを開発・販売する(株)タロスシステムズ(本社:千葉市美浜区)を連結子会社とし、事業の多角化を進めている。

2. 2024年12月期の業績見通し

2024年12月期の連結業績は、売上高で6,353百万円(前期比6.6%増)、営業利益386百万円(同2.5%増)、経常利益374百万円(同16.1%減)、親会社株主に帰属する当期純利益246百万円(同16.6%減)と増収、営業利益の増益を見込む。主力のコンタクトレンズ事業は減収減益を見込むが、コンサルティング事業とタロスシステムズのシステム事業でカバーする計画だ。コンタクトレンズの自社ブランド製品は、前期比8.4%増の計画であり、引き続き高付加価値商品の「シンシア S」シリーズの営業活動を強化する。また、インバウンド需要を取り込んでいくためドラッグストア向けの「Eye Well」ブランドの販促も強化していく。一方、価格競争の厳しいプライベートブランドはカラーレンズの受注が落ち込み、前期比15.8%減となる見込みだ。また、コンサルティング事業は前期と同額の安定した収益を確保し、タロスシステムズのシステム事業は売上419百万円、セグメント利益42百万円と収益に貢献する予想だ。

■Key Points

・2023年12月期は「シンシア S」シリーズが好調で増収、大幅な増益

・2023年11月にシステム事業を買収し、事業の多角化を推進中

・2024年12月期はシステム事業が新たに加わり、増収、営業増益を計画

(執筆:フィスコ客員アナリスト 松本章弘)

《SO》

フィスコ

関連ニュース

- シンシア Research Memo(2):コンタクトレンズ専業から事業多角化を進める

- シンシア Research Memo(3):コンサルタンティング事業、システム事業を加え多角化を進める(1)

- シンシア Research Memo(4):コンサルタンティング事業、システム事業を加え多角化を進める(2)

- シンシア Research Memo(5):「シンシア S」シリーズがけん引し、2023年12月期は増収、大幅な増益

- シンシア Research Memo(6):2024年12月期はシステム事業が加わり増収、営業増益を計画

最終更新:3/26(火) 16:00

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 フィスコ 記事の無断転用を禁じます。

© LY Corporation