ポートフォリオ

日銀「7月の追加利上げ」確率は上がった? 所定内給与の伸びと進む円安

4/12 17:30 配信

![]()

日銀は先月、マイナス金利政策を解除しましたが、市場では次の利上げシナリオに注目が集まっています。円相場が34年ぶりの153円台まで進行する中、追加利上げはどうなるのか。第一生命経済研究所・藤代宏一主席エコノミストに寄稿してもらいました。

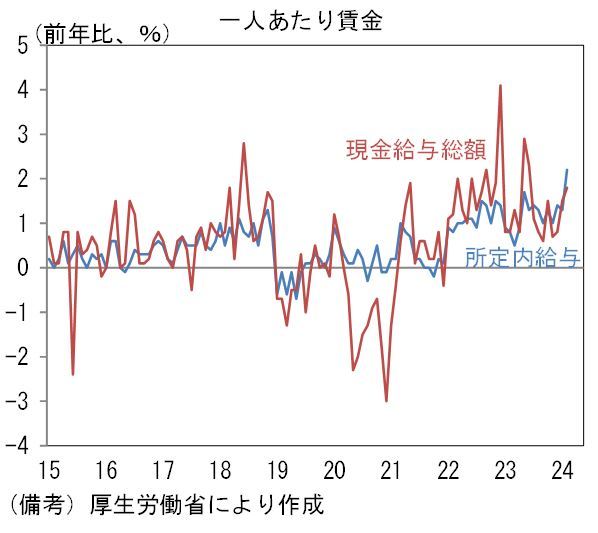

所定内給与が2%超アップ、日銀は自信?

4月8日に発表された毎月勤労統計は日銀の早期利上げ確率をやや高めたと判断されます。筆者は次回の利上げ時期を賃金・物価データの蓄積が進む10月との予想を維持していますが、7月にも日銀が動く可能性はあるでしょう。

春闘が反映される前の段階である2月の一人当たり賃金は、所定内給与(≒基本給)が前年比+2.2%と節目の2%を超えました。伸び率が高まった確かな理由は不明ですが、新年度入りした12月決算企業の(新年度)賃金が統計に完全に反映された可能性が指摘できます。この指標は(月末に発表される)確報で下方修正される傾向にあることから速報値の強さは割引いて考える必要がありますが、それでも賃金上昇の足取りがしっかりとしてきたことを印象付けます。

所定外給与(≒残業代)が同▲1.0%と減少したことによって現金給与総額は同+1.8%に留まったものの、賃金の根幹である所定内給与の伸びが高まったことはインフレの持続性を高めると判断して良いでしょう。基調的な賃金を読む上で重視すべき一般労働者(≒正社員)の所定内給与は同+2.4%へと伸びを高めました。日銀は賃金を起点とする物価上昇に自信を深めたと思われます。

追加利上げ可能性、あえて「夏」にも言及

植田総裁は3日に朝日新聞の単独取材に応じ、2%の物価目標達成の確度がさらに高まれば、追加利上げを検討するとの認識を示し「夏から秋にかけて春闘の結果が物価にも反映されていく中で、目標達成の可能性がどんどん高まっていく」と発言しました。あえて「夏」に言及したのは7月の追加利上げを市場参加者の予想の「選択肢」に加えておきたいという意図があったように思えて仕方がありません。

もっとも、次の利上げはマイナス金利解除とは異なり、変動型の住宅ローン金利の上昇を招くなど、相応の引き締め効果が予想されます。変動金利型の住宅ローン契約者の多くが金利上昇を初めて経験することになるため、わずかな利上げが将来の不透明感増幅を通じて過剰な生活防衛につながってしまう可能性は否定できません。夏には定額減税(6月以降に支払われる給与等から所得税・住民税が4万円減税)の効果が期待できるとはいえ、電気・ガス代の負担増加(再エネ賦課金の増加、政府支援の段階的終了)もあり、個人消費の停滞が長期化する恐れがあります。日銀が個人消費の先行きをどう判断するかが金融政策を読む上で重要になってきそうです。

さらなる円安が進めば7月も選択肢に

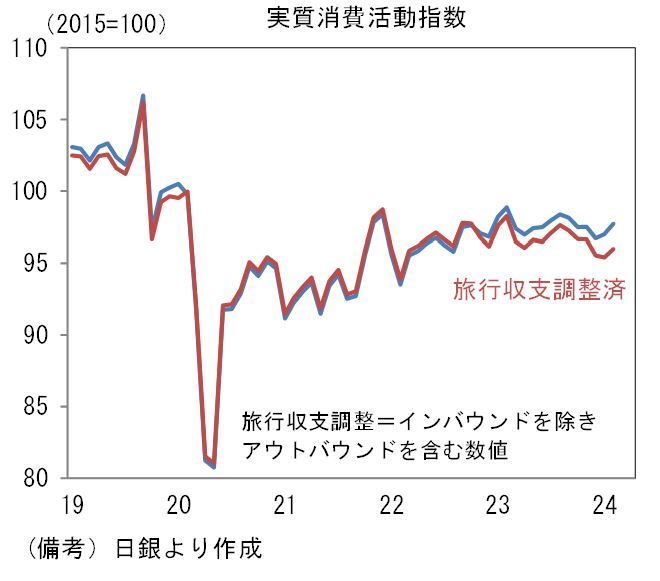

その点、日本は米国と同様に物価が中央銀行の目標を上振れて推移している一方、個人消費の基調は微減で、ここに決定的な違いがあります。実際、日銀が算出する実質消費活動指数は2023年半ばで回復が頭打ちとなっています。また日銀が賃金・物価の前向きな循環を確認する上で重視しているサービス物価については、その上昇がインバウンド需要によって押し上げられている宿泊業に集中しており、必ずしも内生的とは言えません。お世辞にもデマンドプル型インフレ(需要の強さによって引き起こされるインフレ)とは言い難く、そこに金融引き締めを講じる必要性は乏しいように思えます。

そうした観点から筆者は引き続き追加利上げは10月であると予想します。ただし為替がさらなる円安となった場合などは名目賃金の強さを根拠に日銀が7月を選択する可能性があるでしょう。

----------------------

※本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所経済調査部が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命ないしはその関連会社の投資方針と常に整合的であるとは限りません。

THE PAGE

関連ニュース

- 日銀マイナス金利解除でも円安進行…カギ握るFRBは6月利下げもある?

- 日経平均が史上最高値更新 日本でも欧米並みの賃金インフレが起こる

- 円安阻止へ日銀は利上げするべきなのか?

- 景気後退なのにマイナス金利解除へ? その「後」の金融政策はどうなる?

- 急激に進む円安は止められない? 今さら聞けない為替のキホン【Q&A】

最終更新:4/12(金) 17:30

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 (C)LY Corporation. All Rights Reserved. 記事の無断転用を禁じます。

© LY Corporation