ポートフォリオ

【米国経済】利下げへの転換予想は、CPI上振れで9月に先送り

4/22 9:30 配信

![]()

3月19、20日に開催された米連邦公開市場委員会(FOMC)では、政策金利であるフェデラル・ファンド(FF)レートの誘導目標が5.25~5.50%で据え置かれた。これで政策金利据え置きは5会合連続となる。米連邦準備制度理事会(FRB)の目標であるインフレ率2%にはまだ距離があるため、広く予想されていたとおりの結果となった。

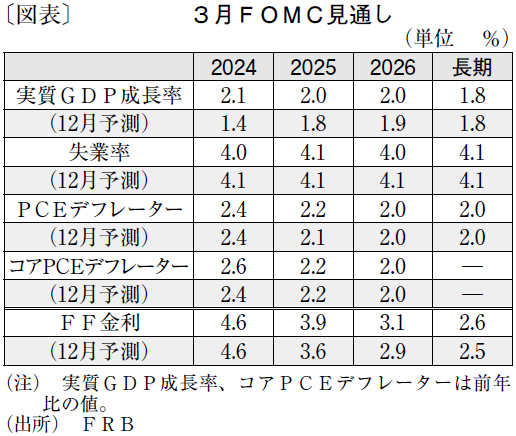

同時に新たな経済見通しも公表された(図表)。実質GDP成長率見通しは、予測対象期間である2024年から26年にかけて上方修正となった。物価見通し(コアPCEデフレーター)は、1月と2月の消費者物価指数(CPI)の結果が市場予想を上回ったことなどを受け、24年が前年比2.4%から同2.6%へと上方修正された。ただし、25年(同2.2%)、26年(同2.0%)に変更はなく、インフレ率が2%に向かって徐々に低下していくというシナリオは維持されている。

FOMC後の記者会見でパウエル議長は、1月と2月のCPIについて「1月の物価指標は季節調整の影響もあり、やや高めに出た。2月はそれほど高い数字ではなかった」との認識を示した。もっとも、4月10日に公表された議事要旨を見ると、少数(few)の参加者が「残存季節性が年初のインフレ率に影響を与えた可能性がある」と指摘した。一方、それを上回る一部(some)の参加者が「最近のインフレ率の上昇は比較的広範囲にわたるものであり、単なる統計異常として無視すべきではない」としている。パウエル議長の物価に対する評価は、必ずしもFOMC参加メンバーの多数派の意見ではない可能性が示唆される。

議事要旨と同日に公表された3月のCPIは、総合ベースで前年比3.5%、エネルギーと食品を除いたコアベースで同3.8%と、いずれも市場予想を上回った。内訳では、FRBが最も重視している家賃を除くサービスが同4.8%と、昨年4月以来の高い伸びとなったのが目を引く。

中身を見る限り、1月、2月の結果を季節調整の影響と退けるのは難しい。FRBのウォラー理事は3月27日の講演で「利下げを開始するのに十分な自信を得るまでに、少なくとも数カ月分のインフレ改善を見たい」と述べたが、3月のCPIは十分な自信をもたらす結果とはならなかった。

6月のFOMCまでに、CPIとPCEがあと2回ずつ発表されるが、利下げのハードルは高まっている。労働市場では、相対的に賃金が低い移民やパートタイムの増加が就業者数増につながっていることなどから、時間当たり賃金の前年比伸び率は鈍化傾向が続いている。しかし、求人件数は下げ止まりの兆しがあり、労働需給の緩和ペースは今後、緩やかになるとみられる。

こうした点を踏まえ、当研究所は最初の利下げが実施される時期の予想を従来の6月から9月へと先送りする。(「週刊金融財政事情」2024年4月23日号より転載)

週刊 金融財政事情

関連ニュース

- 金融機関で広がり始めた再生ファイナンス

- プレゼンス拡大を目指すMUFGの事業再生ファイナンス

- 「一気通貫」での事業再生に不可欠なメザニンファイナンス

- 再生ファンドが描く中小企業再生の新たなアプローチ

- ガバナンスの観点から意義が問われる地銀の政策保有株の現状

- 金融政策変更や制度見直しでも見通せない「社債市場の活性化」

最終更新:4/22(月) 9:30

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 金融財政事情研究会 記事の無断転用を禁じます。

© LY Corporation