ポートフォリオ

景気後退なのにマイナス金利解除へ? その「後」の金融政策はどうなる?

2/20 11:41 配信

![]()

内閣府が発表したGDP(国内総生産)速報値は、2期連続のマイナス成長となりました。日銀の金融政策への影響はあるのでしょうか。第一生命経済研究所・藤代宏一主席エコノミストに寄稿してもらいました。

マイナス金利解除なら日銀はどう説明する?

2023年10~12月期実質GDPが前期比▲0.1%と2四半期連続でマイナス成長となったことで、4月と予想されている日銀のマイナス金利解除に暗雲が立ち込めるとの見方もありそうです。一般的に2四半期連続のマイナス成長はテクニカルリセッション(≒景気後退)と呼ばれています。また当社の予想によれば2024年1~3月期もマイナス成長となる見込みであり、そうなれば3四半期連続のマイナス成長となります。日銀が4月にマイナス金利解除に踏み切れば、景気後退下での利上げという前代未聞の事態となります。

それでも日銀はマイナス金利解除に踏み切るでしょう。そもそも、日銀もマイナス成長は想定済みであったと思われ、それを前提に内田副総裁は2月8日に「仮にマイナス金利を解除しても、その後にどんどん利上げしていくようなパス(経路)は考えにくく、緩和的な金融環境を維持していくことになる」として、マイナス金利解除「後」の政策金利に言及したとみられます。

仮にこのまま大きな波乱がなくマイナス金利解除に至る場合、日銀が作成する想定問答は以下のような具合になりそうです。

Q:景気後退なのに利上げとは、どう解釈したらよいか?

A:マイナス金利解除は経済・物価を冷やすことを目的とする金融引き締めではない。緩和的な金融環境を長く維持するための措置であり、今後も賃金上昇を伴った物価上昇を安定的に達成するために必要と判断した。なお経済成長率に関しては2四半期連続でマイナス、1~3月期もマイナス成長の可能性が高いのはその通りだが、1~3月期に関しては自動車が供給側の問題(大手メーカーによる工場稼働停止)によって滞ったという特殊要因で説明可能であり、実力ベースとは考えていない。4~6月期以降は、賃金上昇を背景に回復が見込まれる。

解除「後」も政策金利は据え置きか

日銀や内閣府のように景気の現状・先行きを説明する立場からすると、特殊要因を原因とする景気減速は先行きの回復を見込む根拠となるため、ある意味で都合が良いと思われます(内閣府で月例経済報告の作成に携わった経験を持つ筆者の主観)。こうした舞台裏の事情などから判断しても、マイナス成長によってマイナス金利解除が阻害される可能性は低いでしょう。

マイナス金利解除「後」の金融政策について、筆者は政策金利の据え置きを予想しています。その理由は、賃金上昇率が日銀の物価目標を上振れ方向に脅かすほど高まらないことに尽きます。2%程度の賃金上昇(いわゆるベア相当、毎月勤労統計における所定内給与に相当)が見込まれている2024年度に続いて、仮に2025年度が3%程度に加速するとの見通しが立てば、日銀は金融引き締めに動くとみられますが、残念ながらその可能性は低いと言わざるを得ません。むしろ日銀は物価上昇が落ち着くことで、それに応じて賃金上昇率が2022年以前の状態に戻ってしまうことを懸念しているのではないでしょうか。

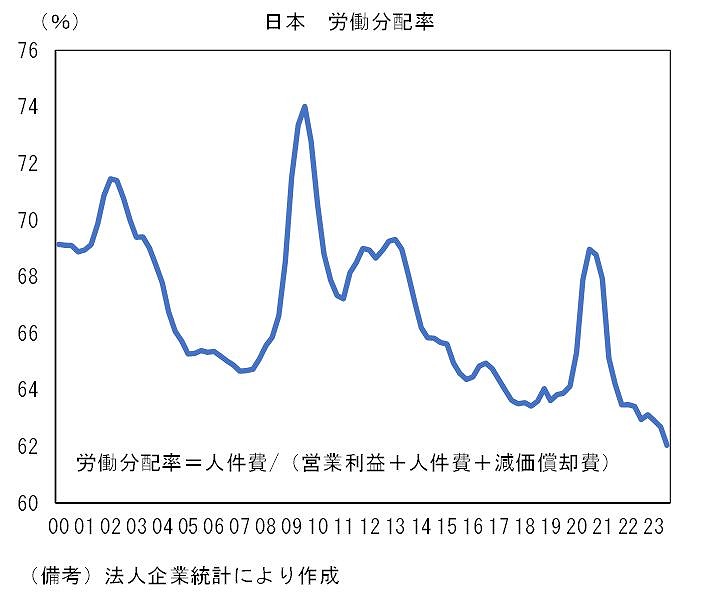

労働分配率(利益をどれだけ労働者に還元したかを示す)が滑落するように低下していることから判断すると、企業の賃上げ余力は豊富に残存していると言えそうですが、それでも賃金がどんどん上がらない以上、政策金利もどんどん上がるパスは想定しにくいと考えられます。

----------------------

※本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所経済調査部が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命ないしはその関連会社の投資方針と常に整合的であるとは限りません。

THE PAGE

関連ニュース

- 4月の「マイナス金利解除」は少し後退? 日銀の政策指針をどう読み解くか

- “一枚上手”だった日銀 今後の金融緩和は? 住宅ローンは? 政策修正めぐる5つの「Q」

- 日銀がYCCを再修正 物価見通しの大幅上方修正は利上げにつながるか?

- 消えた1月の「マイナス金利解除」予想 円安は金融引き締め要素にはならず?

- 【Q&A】続く物価高、日銀の金融緩和政策の変更はあるか? どうなる金融政策決定会合

最終更新:2/20(火) 11:41

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 (C)LY Corporation. All Rights Reserved. 記事の無断転用を禁じます。

© LY Corporation