ポートフォリオ

【債券市場】賃金上昇に帳尻合わせの可能性、利上げの実現性に疑問符

3/4 9:29 配信

![]()

近頃、市場では日本銀行によるマイナス金利政策の解除を予想する見方が優勢となっている。日銀はマイナス金利解除の条件として、コストプッシュ要因ではなく、賃金・物価の好循環による2%物価目標の安定達成が見通せることを条件としている。だが、果たしてその時は近づいているのだろうか。

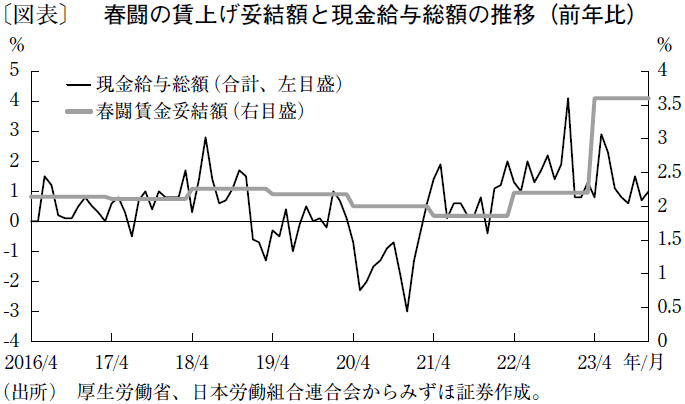

このところ賃上げに関するニュースをよく目にするようになったが、それは主に春闘に関連したものである。確かに、昨年の春闘の結果(前年比でベースアップ2.12%増、定期昇給込みで3.58%増)は過去と比較して非常に堅調なもので、今年も同等以上が見込まれる。

一方で、労働組合の存在しない企業やボーナスなども含む経済全体で見た賃金の伸び率は、春闘の結果ほどは顕著に上昇していない。現金給与総額の前年比は、ならしてみるとおおむね1~2%程度である(図表)。この水準は過去と比較して高めではあるが、際立って高いわけではない。一般に2%物価目標の安定達成に必要といわれる「賃金上昇率3%」にも達していない。

筆者は、この乖離が生じている原因は、政府の旗振りによるベースアップに経済の実態が追い付いておらず、他の部分で「帳尻合わせ」の動きが生じているためと考えている。例えば、ボーナスを含む「特別に支払われた給与」の2023年12月分(確報)の前年比は1.3%増とプラス圏でこそあったものの、ボーナス支給月(6月、12月)の伸び率としては21年12月以来の低水準だった。このことからは、ベース給料を引き上げる代わりに、ボーナスの引き上げを抑制する動きが生じている可能性が示唆される。

足元では、残業時間等を含む「所定外労働時間」も前年比マイナスとなっている(12月は▲3.8%)。これは昨今の時流を反映したものともいえるが、残業代の削減により労働コストを抑制したい企業の動きを反映している面もあるだろう。

随所で「帳尻合わせ」の動きが生じているとすれば、足元程度の賃金上昇率ですら、経済の実態と比較するとやや過剰という可能性もある。今後、2%物価目標の安定達成のためには、賃金上昇率が加速し、さらにそれを維持する必要があるとみられるが、その見通しは立ちづらい。

このような状況下で、日銀が本当にマイナス金利解除に踏み切るのかは大いに疑問である。たとえ踏み切ったとしても、その後早々に(特に生鮮食品およびエネルギーを除いた)インフレ率が2%を下回り、結果的に利上げを停止せざるを得なくなる可能性がある。日本国債の10年金利は一時的な上昇があったとしても、24年末までには1%以下に落ち着くシナリオも描いておく必要があろう。(「週刊金融財政事情」2024年3月5日号より転載)

週刊 金融財政事情

関連ニュース

- インテグリティーの浸透に取り組む銀行界

- コンプラ疲れの現状と脱却に向けて求められる3つの視点

- 企業内弁護士に聞く インテグリティー醸成に向けたヒント

- コンプライアンスの高度化に求められる効果と効率性の両立

- MUFGのウェルスナビ出資が示す独立系ロボアド業者の着地点

- いよいよ現実味を帯び始めた政府の「デフレ脱却宣言」

最終更新:3/4(月) 9:30

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 金融財政事情研究会 記事の無断転用を禁じます。

© LY Corporation