ポートフォリオ

エイシアンスタ Research Memo(4):2023年12月期は減収も営業増益で着地

4/26 16:24 配信

![]()

| 現在値 | ||

|---|---|---|

| エイシアン | 100 | +2 |

■業績動向

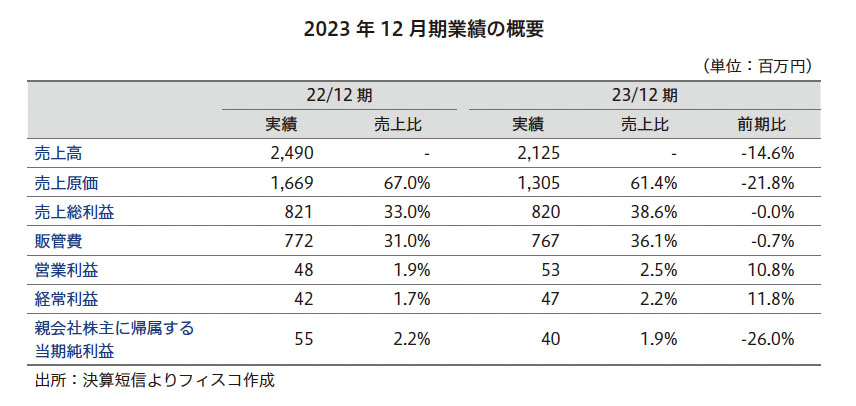

1. 2023年12月期業績の概要

ASIAN STAR<8946>の2023年12月期の連結業績は、売上高が前期比14.6%減の2,125百万円、営業利益が同10.8%増の53百万円、経常利益が同11.8%増の47百万円、親会社株主に帰属する当期純利益が同26.0%減の40百万円だった。不動産管理事業と不動産仲介事業は増収となったものの、不動産販売事業と不動産賃貸事業が減収となった。特に不動産販売事業においては、不動産相場並びに建築資材の高騰を背景に、適正な利益確保のために開発を慎重に吟味したことなどにより戸建販売実績が伸び悩んだ。利益面に関しては、同社が注力する中国人富裕層向けの不動産仲介・不動産販売事業が順調に推移したことが寄与した。なお、親会社株主に帰属する当期純利益は、前期に計上した特別利益の反動で減益となった。

2. 事業セグメント別動向

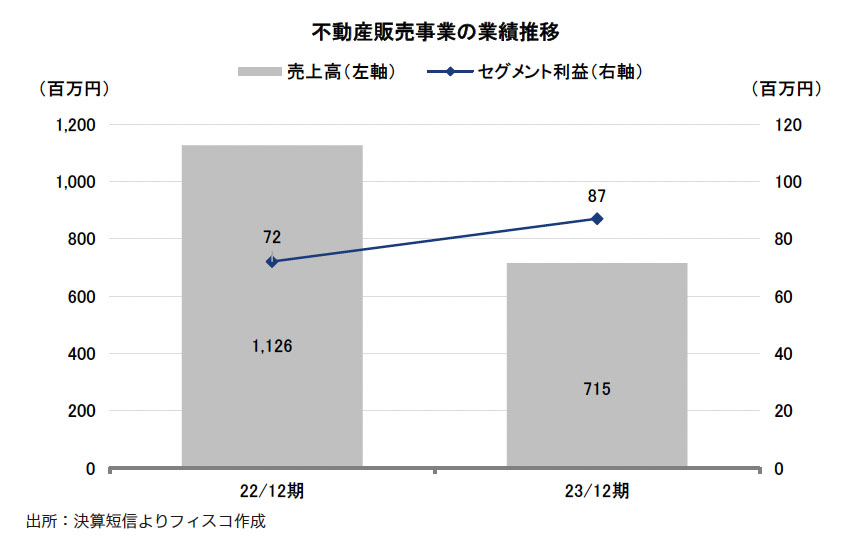

(1) 不動産販売事業

売上高が前期比36.5%減の715百万円、セグメント利益が同19.7%増の87百万円となった。戸建販売に関しては、不動産相場並びに建築資材の高騰を背景に、適正な利益確保のために開発を吟味したことなどを受け、販売実績が伸び悩んだ。一方、同社が注力する海外富裕層向けのマンション買取再販事業が順調に進捗したことがセグメント利益急伸に寄与した。同社が持つ海外富裕層とのネットワークを活用し、武蔵小杉のタワーマンション販売実績などをあげた模様だ。

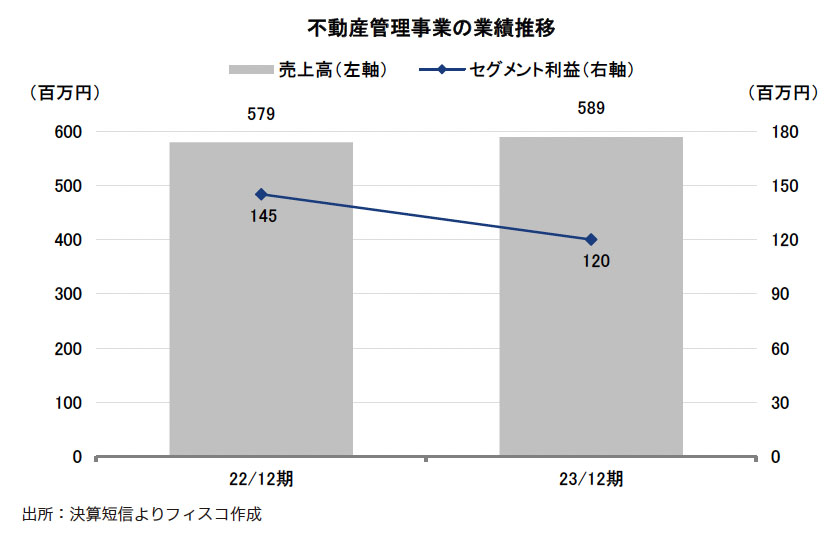

(2) 不動産管理事業

売上高が前期比1.7%増の589百万円、セグメント利益が同17.6%減の120百万円となった。建物管理業務を積極的に受注したことにより増収となった。利益面に関しては、新型コロナウイルス感染症の影響緩和に伴い、稼働を全面復旧させるための営業費用がかさんだことなどが減益要因となった。ただ、建物管理業務の新規受注は順調に積み上がっており、2023年12月期末時点で、「グリフィンシリーズ」を含む管理受託棟数は60棟まで拡大した。今後は、売上の拡大に伴い利益も順調に積み上がっていくことが見込まれる。

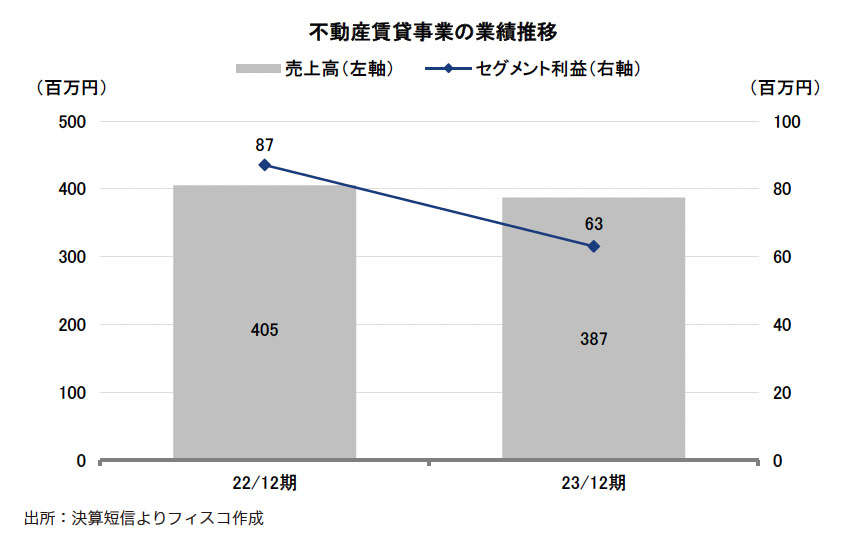

(3) 不動産賃貸事業

売上高が前期比4.4%減の387百万円、セグメント利益が同28.1%減の63百万円となった。より高い収益性を実現するための資産の流動化を推進しており、投資物件の一部売却を実施したことなどを受け、賃料収益が相対的に減少傾向にあることなどが影響した。利益面に関しては、人材面での先行投資を実施したことなどが影響した。中国では、開発した物件の収益性を高めるための不動産賃貸サービスに対する需要が増加しており、今後の業績拡大に寄与することが見込まれる。

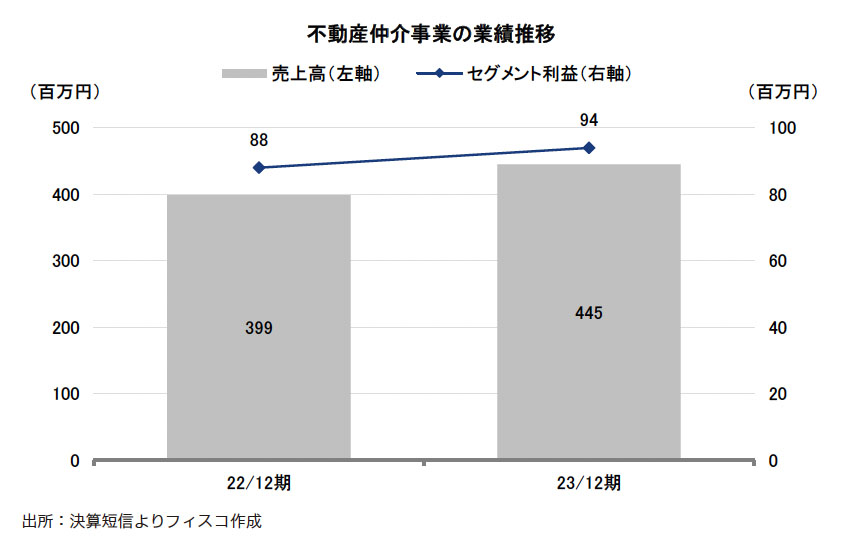

(4) 不動産仲介事業

売上高が前期比11.4%増の445百万円、セグメント利益が同7.3%増の94百万円となった。新型コロナウイルス感染症の影響が緩和され、国内・国外ともに経済活動の正常化が見られるなか、国内においては、中国人富裕層向けにタワーマンションなどの大型物件の斡旋に注力していくという戦略が順調に進捗し、売上が拡大した。大型物件の斡旋に注力するなかで生産性と収益性も向上し、増益となった。中国においては、不動産市況が低迷しているものの、手持ち不動産を売却し、日本不動産に再投資したいというニーズが旺盛だったようで、売却に関する仲介が一定程度発生した模様だ。

(5) 投資事業

市況に鑑み投資を抑制していることから、売上高・セグメント損益ともに計上はなかった(前期も同様)。

(執筆:フィスコ客員アナリスト 清水陽一郎)

《HH》

フィスコ

関連ニュース

- エイシアンスタ Research Memo(5):自己資本比率と流動比率が改善し、財務基盤の安定感が増す

- エイシアンスタ Research Memo(6):海外富裕層向け買取再販・仲介事業に注力、不動産管理事業も堅持

- エイシアンスタ Research Memo(7):中期経営計画は一部停滞していたものの、戦略投資実行段階に移る

- エイシアンスタ Research Memo(8):株主優待制度「ASIAN STARプレミアム優待倶楽部」を実施

- エイシアンスタ Research Memo(1):2023年12月期は営業増益を確保

最終更新:4/26(金) 16:45

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 フィスコ 記事の無断転用を禁じます。

© LY Corporation