ポートフォリオ

現在59歳、60歳で仕事を辞めたいのですが、年金は6万4000円とのことです

4/13 22:20 配信

![]()

◆ずっと家計が苦しく、月に約20万円でやりくりしてきました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。

今回のご相談者は、シングルマザーとして2人の子どもを育て上げたものの、現在は心身ともに不調、60歳で仕事を辞めたいと考えている59歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

▼相談者

アップルパイさん

女性/会社員/59歳

関東圏/持ち家(マンション)

▼家族構成

子ども2人(20代、社会人)

▼相談内容

母子家庭です。60歳で定年退職したく、アドバイスをお願いいたします。

子どもたちが小学生のときに離婚し、その後3人で暮らしています。私は子どもたちが中学生のときにパートから正社員になりました。数年前に両親を亡くし両親が住んでいたマンション(持ち家)に引っ越しました。

ずっと家計が苦しく(月に約20万円でやりくり)、高校、大学は奨学金を借りました。2人の子どもたちも社会人になり、毎月2万円ずつ入れてくれています。子どもが自分で奨学金の返済をしています。

私はここ数年、ダブルワークで働いています。老後の心配があるので、やっと貯金もできるようになり順調だったのですが、さまざまなストレスで病院にも通っています。仕事は辞めるわけもいかず続けていますが、病気で手術をしました。ますます精神的につらいときがあります。

下記には数字を入れておりませんが、通院費や薬代、サプリメント代などで毎月6万円くらいかかります。毎月20万円の給料と子どもが入れてくれる4万円で、いっぱい、いっぱいです。ちなみに保険料の3万円の中の2万円は貯蓄型の保険料なので65歳のとき150万円くらいになり満期になります。

しかし、もう私の身体も精神もギリギリの状態なので、60歳になったら会社を辞めたいのです。本当はすぐに辞めたいのですが。退職金は確認したところ70万円くらいだそうです。これは退職したあとの税金などの支払いに消えそうです。

60歳からの年金は、月6万4000円です。体調が悪くなる前にやっていたダブルワークは、今は少し休んでいます。退職したら復活する予定。月に4万~6万円くらいになるかと思います。

この先、病気もかかえているのでとても心配です。お金のことも考えると不安でたまりません。老後の2000万円なんて母子家庭ではむずかしいです。良いアドバイスをいただけると助かります。本当に困っています。どうぞよろしくお願いいたします。

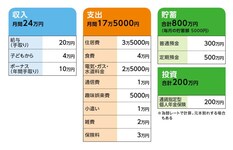

▼家計収支データ

アップルパイさんの家計収支データは図表のとおりです。

▼家計収支データ補足

(1)ボーナスの使い道

急な出費、足りなくなったときの補てん。昨年は冷蔵庫が壊れたので買ったり、一昨年は給湯器が壊れたので替えたりなど。

(2)家計収支について

収支の差額は、毎月の医療費、薬代、サプリメント代。

(3)住居費について(相談者コメント)

年間12万円の固定資産税を月割りで1万円、2万5000円は管理費、修繕積立金です。

(4)加入保険について(相談者コメント)

通貨指定型個人年金保険200万円で、為替レートで計算。元本割れする場合もあります。その他の保険料1万円。

▼FP深野康彦の3つのアドバイス

アドバイス1:60歳定年退職して、しばらく休養を。その後の働き方も考えて

アドバイス2:貯蓄の取り崩しを抑えるために、年100万円でも収入を

アドバイス3:相続した資産の活用や老後の住まい方をお子さんと相談

◆アドバイス1:60歳定年退職して、しばらく休養を。その後の働き方も考えて

シングルマザーでお二人のお子さんを育ててこられたのは、立派です。ここまでよく頑張りましたね。

60歳定年退職でいいと思います。体調も心配ですし、一度身体を休めて、ゆっくりしてください。60歳定年退職でも失業給付が受け取れます。おそらく24万~25万円を一括で給付されると思いますが、退職後にハローワークで詳しくお問い合わせください。

とはいえ、余裕があるわけではありませんので、その後も、細く長く働くことが大事になってきます。体調次第ですが、半年から1年ぐらい休んだら、無理のない働き方ができるところを探すようにしてください。

休養期間中は、家計の見直しをしてみてください。

まず保険ですが、毎月2万円の支払いがある外貨建て個人年金保険は、払い済みにし、これ以降の支払いをストップします。その時点の保険料で受け取れる年金額が決まります。

65歳まで払込をしても、そのときの為替レートで受取額が変動することは理解されているようですが、元本割れするかもしれない個人年金保険に毎月2万円支払うのは、現状の家計では負担が重すぎます。

残り1万円の保険料の内訳が不明ですが、医療保障を重視したタイプであれば、ご病気の不安もあると思いますので、そのままでもいいでしょう。

また、小遣いと雑費を合わせて3万円。通信費の1万円を加えて4万円です。これらを少しずつ削減できないか検討してみてください。食費や水道光熱費は、お子さんと同居であれば妥当だと思いますが、お子さんが結婚などで独立されるようなことがあれば、削減できる費目だと覚えておいてください。

このように家計を少しずつ見直して、支出を20万円に抑えられるようにしてください。

◆アドバイス2:貯蓄の取り崩しを抑えるために、年100万円でも収入を

退職後、仮に半年休養するとしたら、毎月20万円の支出に対して、収入は年金の6万4000円、お子さんからの4万円の合計10万4000円となり、9万6000円のマイナスです。半年で約60万円。失業給付の25万円を充当すれば、半年の貯蓄からの取り崩しは、35万円ほどになります。

現在の貯蓄は800万円ですから、765万円が残ることになり、休養後は、この貯蓄をできるだけ取り崩さないようにすることがポイントとなります。ダブルワークを再開されるとのことですが、できれば年間100万円、毎月8万円程度の収入が得られるような働き方を検討してみてください。

ベースの収入10万4000円に8万円を加えて18万4000円。毎月のマイナスは1万6000円。年間で19万2000円。約20万円とすると、765万円の貯蓄がゼロになるのは、38年後、つまり98歳まで大丈夫ということになります。

ただ、何歳まで働けるのかということもあります。またお子さんが結婚すれば、お子さんからの4万円は当てにできなくなります。そうなると収入は公的年金のみとなり、貯蓄から取り崩すペースが早まってしまいます。

体調を一番に考えることが何よりも大事ですが、60歳で退職後も、細く長く働く必要があることは理解してください。

◆アドバイス3:相続した資産の活用や老後の住まい方をお子さんと相談

家計の見直しで触れませんでしたが、最も気がかりなのは、通院費、薬代、サプリメント代が月6万円かかっていることです。これが家計に重くのしかかっています。

かかりつけ医の処方によるものですから、治療、体調を維持するために必要な出費だと思いますが、医療費の自己負担額が一定額を超えると、払い過ぎた分が戻ってくる「高額療養費制度」が適用されているのか、心配です。

アップルパイさんの所得からすると、自己負担額の上限は5万7600円で、毎月であれば4万4400円です。会社の健康保険に加入しているなら、一度、会社の担当部署にご相談してみてください。退職後は国民健康保険になりますので、お住まいの自治体に確認してください。

また、サプリメントは医師の処方であっても、健康保険の対象外で全額自己負担になります。サプリメントを否定するわけではありませんが、負担が重いようであれば、医師と相談して見直すことも考えてみてはいかがでしょうか。病気に関しては、セカンドオピニオンを受診してみるのもいいかもしれません。

いずれにしましても、いったん20万円とした支出の見直しも、お子さんが独立したタイミングで、もう一段削減が必要になってくることも覚えておいてください。

最後に、不動産についてです。ご両親から受け継いだ大切な資産です。現在、住居費の負担が軽く済んでいるのは救いです。マンションの築年数がわかりませんが、今後、設備の買い換えや修繕などの費用もかかってくると思います。もしも、貯蓄が予想外に減ってしまった場合は、売却し、安めの賃貸に移ることを考えなければならないかもしれません。

賃料が今より高くなるとは思いますが、売却資金で手元資金が残り、その後の生活が維持できるようなら、不動産の活用も考えてみてください。お子さんが結婚しても同居する、ひとり暮らしなら売却して安い賃貸に住む、そうした将来の住まい方も考えておかれるといいでしょう。

まずは、いったん休養して、心と身体を休めてください。状況が変わったら、またご相談ください。

◆相談者「アップルパイ」さんから寄せられた感想

仕事を一旦辞めて休養してもなんとかなる!と思ったら、気持ちが楽になり心が軽くなりました。近い将来、子どもたちも独立し、私一人になるので、食費や光熱費、雑費などが減り、見直しをして暮らしていけそうだとわかり安心しました。

今後子どもたちと話し合い、暮らし方について考えたいと思います。医療費等の大きな出費も少し減らしていけるよう、自分の健康第一に過ごしていきたいと思います。アドバイスをありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

あるじゃん(All About マネー)

関連ニュース

- ◆61歳一人暮らし、年金額が月9万円で老後が心配です

- ◆59歳教育費で貯蓄ゼロ。住宅ローン残債が2000万円

- ◆61歳、貯金残高は1900万円。四六時中お金のことが頭を離れず、焦燥感に駆られています

- ◆54歳一人暮らし。年金は月8万円台と知り老後が心配に

- ◆51歳公務員、貯金600万円。早期リタイアをして、温暖で暮らしやすい場所に移住したいのです

最終更新:4/13(土) 22:20

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 All About, Inc. 記事の無断転用を禁じます。

© LY Corporation