ポートフォリオ

60代から、どのぐらい貯金すればいいの?持ち家・賃貸で違う?

5/13 8:10 配信

![]()

定年後の生活は、年金と貯金の2つの柱が頼りになります。どちらも潤沢であれば、不安はないですが、納得がいくほど貯金ができていない人もいます。また、年金の収入も、現役時代と比べれば、6~7割になってしまいます。先々を考え「老後のための貯金をしたいけど、いくら貯金すればいいの?」など、疑問に思うこともあるでしょう。実際、どのくらい貯金が必要かどうかは、状況により、人それぞれです。

今回は、内閣府の「令和元年度 高齢者の経済生活に関する調査結果」をもとに、60代の貯金について考えます。

◆60歳以上の人の貯蓄はどのくらいある?

「令和元年度 高齢者の経済生活に関する調査結果」は、全国の60歳以上の男女あわせて3000人に対して行われました。

まずは、どのくらい貯蓄があるのか確認してみましょう。

貯蓄総額(配偶者と同居している場合は、夫婦の貯蓄額の合計)は、「100万~500万円未満」が18.8%で最も多く、次いで「2000万円以上」が15.6%と続きます。

◆住居の形態別に、理想の貯金割合を考えてみよう

この調査では、住居の形態別(持家・賃貸)の貯蓄額についての結果も公表されていました。60歳以降、「住居費」の存在はとても大きいため、注意したい費用ではないでしょうか。その結果を確認するとともに、それぞれにとっての理想の貯金割合を考えてみました。

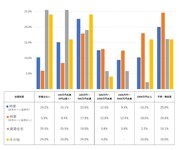

▼住居の形態別貯蓄額:持家の場合(住宅ローン返済中)

一番多いのは「100万~500万円未満」の22.6%、次に多いのは「100万円未満(0円は除く)」の15.1%。一方、「2000万円以上」は10.2%と低めです。

住宅ローンの返済が残っていれば、その後の返済期間の程度によって、貯蓄が目減りすることが予想されます。一番多い割合の貯蓄額100万~500万円で考えるなら、ローンの返済は、この中から持ち出さない方がよいでしょう。蓄えを維持するために、しっかり日々の生活を見直し、定年後の毎月の年金・給与収入内でローンの返済をする工夫が必要です。

できることなら、毎月の手取りの1~2割を先取り貯蓄へ回し、蓄えを増やす努力をすると、その後の生活で安心感が高まります。

▼住居の形態別貯蓄額:持家の場合(住宅ローン返済なし)

「2000万円以上」が18.0%と一番多くなっています。また「1000万~2000万円未満」も12.4%です。1000万円以上の貯蓄を持つ人が30.4%となり、全体の約3分の1を占めています。一方で、一番少ないのは「貯蓄はない」の5.9%になっています。

この結果により住宅ローンがないことは、貯蓄残高の多さと直結することがわかります。

住宅ローンがない人は、現役時代から計画的に家計をやりくりしてローンの返済が終了した、もしくは、親から家を譲り受けたなどが考えられます。そのため、定年退職時に受け取った退職金がそのまま、老後の蓄えとして残ったのかもしれません。老後に向けて、まとまったお金が手元にあると、安心につながります。

このようなケースであれば、安全資産に一定のお金を残しつつ、残りのお金に「働いてもらう」ことを検討してみましょう。その際、リスクの高い投資で、せっかくの貯蓄を減らさない注意が必要です。

もし、投資経験がない場合は、まず学ぶことから始めた方が賢明といえます。そして、実際に運用を考える際は、少額のお金で、投資先を分散しながら、長期間かけて積み立てられるものを検討します。たとえば、インデックス型投資信託やバランス型投資信託などがおすすめです。

また、現状お金があったとしても、もしかしたら将来、住宅の補修工事にまとまったお金が必要になるかもしれません。そんな場合の備えに、毎月の手取りの3~4割を先取り貯蓄へ回すと、さらに安定した老後となります。

▼住居の形態別貯蓄額:賃貸の場合

賃貸の場合では、「100万円未満(0円は除く)」と「貯蓄はない」がともに25.5%になっています。一方「500万~1000万円未満」と「1000万~2000万円未満」がともに5.8%。「2000万円以上」が2.2%となっています。

賃貸の場合、貯蓄100万円未満が51%も占めています。このケースの場合、収入に対し、住居費の占める割合が大きいと考えられます。できれば、定年後の収入の手取り額の20~25%ぐらいの住居費に抑えられる部屋に引っ越すことを検討しましょう。

住居費は、毎月かならず支払わなければなりません。貯蓄が少ないと、将来、万が一の病気やケガで働けなくなったときに、「住み続けられない」という大きな不安を抱えることになります。毎月の手取りから、少なくとも2割は先取り貯蓄へ回し、確実に増やす努力が必要です。

◆まとめ

平均寿命が延び、「人生100年時代」といわれるこの頃です。将来を考えたなら、60代も貯金を続けることが安心につながります。いくら貯金すればよいかは、人それぞれで、はっきり言いきれるものではありませんが、生活の中で大きなウエートを占める住居費を軸に考えてみると、具体的な老後の生活がイメージできるのではないでしょうか。

文:舟本 美子(ファイナンシャルプランナー)

3匹の保護猫と暮らすファイナンシャルプランナー。会計事務所、保険代理店や外資系の保険会社で営業職として勤務後、FPとして独立。人と比較しない自分に合ったお金との付き合い方、心豊かに暮らすための情報を発信しています。

あるじゃん(All About マネー)

関連ニュース

- ◆「一生賃貸」と決めた人の老後はどうなる?

- ◆60歳でリタイアしても大丈夫な人の条件3つ

- ◆1000万円以上貯めている20代~60代はどれくらい?

- ◆毎月「15万円」で暮らす生活のコツ

- ◆50代が老後に向けてやっておきたい「住まい」のこと

最終更新:5/13(月) 8:10

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 All About, Inc. 記事の無断転用を禁じます。

© LY Corporation