ポートフォリオ

【米国経済】インフレ圧力がなお強く、年央以降にずれ込む利下げ開始

3/11 9:30 配信

![]()

米国経済は依然として堅調に推移している。実質成長率は2023年7~9月期が前期比年率4.9%、10~12月期が同3.2%と高成長を記録。アトランタ連邦準備銀行の「GDPナウ」によると、24年1~3月期は同2.1%と減速しつつも、引き続き1.8%程度とみられる潜在成長率を上回る見通しである。

堅調な経済を牽引するのが個人消費であり、その背景にあるのが良好な雇用環境だ。非農業雇用者数は、24年1月も前月比35万人増と大幅に増加。雇用増の中心は保健医療や小売業が中心だが、最近は製造業の雇用にも回復の兆しが見られる。半導体関連の回復を受けて生産活動全体が底入れしつつあるためだ。製造業の採用意欲が上向いてくれば、良好な雇用環境の持続性がさらに高まる可能性がある。

一方、個人消費の下押し要因として不安視されるのが金利上昇の影響だ。家計の所得支出勘定によると、利払い費の可処分所得比は23年後半から急速に上昇するなど負担が増している。学生ローンの返済再開も消費支出を抑制する要因になる。個人消費は当面も底堅い動きを続けるものの、回復ペースは年央にかけて鈍化していくだろう。

もっとも、個人消費の減速は持続可能なペースに向けたスピード調整にとどまるとみている。個人消費が失速する可能性は小さく、結果としてインフレ圧力が続くと予想する。

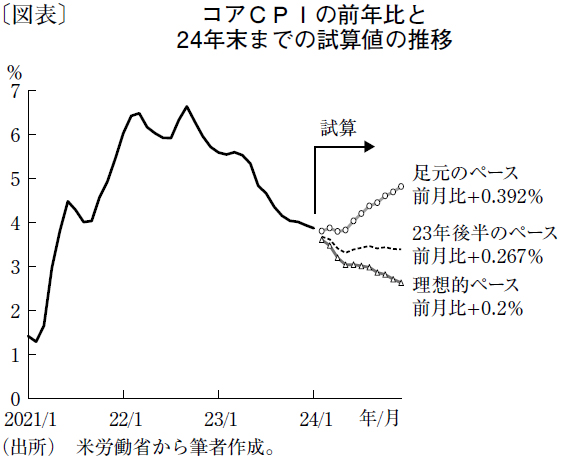

物価の基調を示す食料・エネルギーを除いた消費者物価指数(コアCPI)の上昇率は鈍化傾向で推移しているが、24年1月も依然として高い。実際に、瞬間風速を測る前月比上昇率は0.4%、年率に換算すると4.8%と高い伸びを記録した。1月の指数はやや上振れしたと思われるが、インフレ圧力が和らいできた昨年後半のペースで推移したとしても、この先、コアCPIの上昇率は3%台前半までしか鈍化しない(図表)。

インフレ沈静化に向けて進展していると判断するには前月比で0.2%程度の伸びに落ち着く必要がある。しかし、サービス関連を中心としたインフレ圧力は根強く、実現の可能性は現時点では高くない。

米連邦準備制度理事会(FRB)の高官からも「物価上昇圧力はなお高すぎる」との指摘が相次ぐ。2月21日に公表された米連邦公開市場委員会(FOMC)の1月分の議事要旨には「物価目標の達成に向けてより強い自信を得るまで利下げは適切ではない」とされている。

昨年11月14日号の本欄でも述べたように「高金利政策は長期化の公算」との見方に変化はない。インフレが沈静化するかどうかを判断するには今年6月ごろまで待つ必要がある。利下げ開始は早くとも6月で、それよりも後ずれすることも十分に想定される。(「週刊金融財政事情」2024年3月12日号より転載)

週刊 金融財政事情

関連ニュース

- 〈インタビュー〉本気度を示す出資でのリスクテイクでスタートアップ支援に全力(みずほ銀行 常務 大櫃 直人)

- 地域金融こそが担うべきスタートアップ支援への期待

- 「測る」「伸ばす」「守る」の観点で進めるスタートアップ支援

- ディープテック向け融資を後押しする債務保証制度の狙いと概要

- 物価と賃金の好循環定着へ、カギは「金利ある世界」への順応

- いよいよ現実味を帯び始めた政府の「デフレ脱却宣言」

最終更新:3/11(月) 9:30

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 金融財政事情研究会 記事の無断転用を禁じます。

© LY Corporation