ポートフォリオ

ドリーム・アーツ Research Memo(8):2024年12月期はクラウド事業へのビジネスモデル転換の仕上げの年

4/23 13:38 配信

![]()

| 現在値 | ||

|---|---|---|

| ドリームA | 2,000 | -2 |

■今後の見通し

●2024年12月期の業績見通し

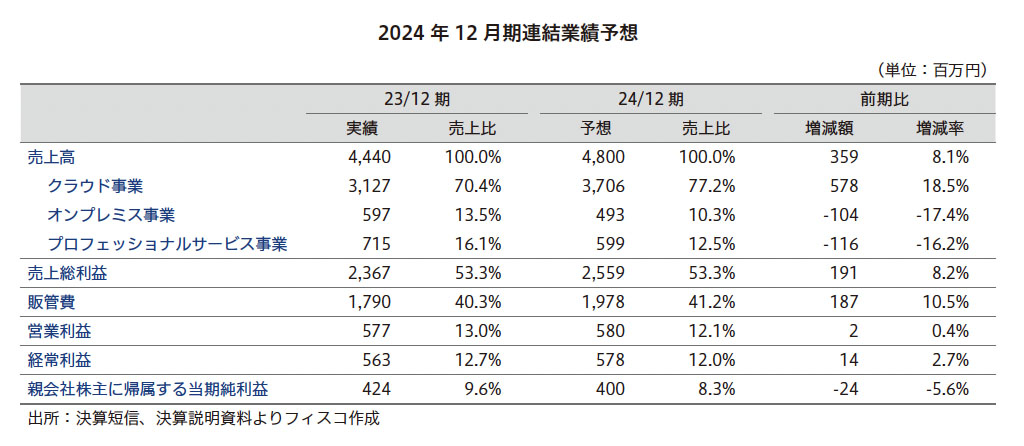

ドリーム・アーツ<4811>の2024年12月期の連結業績は、売上高4,800百万円(前期比8.1%増)、営業利益580百万円(同0.4%増)、経常利益578百万円(同2.7%増)、親会社株主に帰属する当期純利益400百万円(同5.6%減)と増収・各利益は前期並みを見込む。親会社株主に帰属する当期純利益は、前期に賃上げ税制に伴う税額控除を織り込めば前期並みを確保する見通しだ。

クラウド事業の売上高は4,800百万円(前期比8.1%増)を計画している。「SmartDB」を成長エンジンとして、積極的なプロモーション活動を継続するとともに、パートナー施策を本格展開する。オンプレミス事業は追加ライセンス出荷を最低限とし、メンテナンス解約が進むと計画しており、売上高は3,706百万円(同17.4%減)としている。売上総利益率は前期と変わらず53.3%を見込むが、販管費は従業員のベースアップなどの人件費の増加、広告販促費の増加などにより同10.5%増を見込んでいる。これらの結果、営業利益は前期並みと予想している。

売上・利益ともに2023年12月期の成長率と比べるとやや保守的な計画に見えるが、クラウド事業で新規顧客開拓、アップセルともに前期水準を目指す一方で、ビジネスモデル転換に伴う解約の発生により、一時的に売上成長の伸びが鈍化することが想定される。これらを考慮すると、十分意欲的な目標水準であると弊社では判断している。なお、新しい試みとして「ドリーム・アーツ パートナープログラム」を2024年2月から開始しているが、その効果は織り込んでいない。コンサルティング企業やシステムインテグレーターなどの戦略パートナーによる「SmartDB」活用のさらなる加速を期待したい。

(執筆:フィスコ客員アナリスト 松本章弘)

《SO》

フィスコ

関連ニュース

- ドリーム・アーツ Research Memo(9):「SmartDB」の顧客基盤を拡充し、オーガニックな成長を図る

- ドリーム・アーツ Research Memo(10):2023年12月期は1株当たり20.0円の初配当

- ドリーム・アーツ Research Memo(1):ノーコード開発ツール「SmartDB」で成長を加速

- ドリーム・アーツ Research Memo(2):クラウドサービスベンダーへビジネスモデルを転換

- ドリーム・アーツ Research Memo(3):「SmartDB」で「デジタルの民主化」を推進(1)

最終更新:4/23(火) 14:26

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 フィスコ 記事の無断転用を禁じます。

© LY Corporation