ポートフォリオ

【為替市場】日本の財政政策に潮目の変化、超円安の収束へ追い風

3/11 9:30 配信

![]()

2024年9月末までのドル円相場は、3カ月前に本誌23年12月5日号で執筆した予想レンジを据え置き、1ドル=137~152円前後で推移するとみている。「1ドル=152円の水準でドル円はダブルトップを形成したのち、超円安が収束に向かう」との想定を、以下の理由でメインシナリオのまま継続したい。

第一に、超円安の是正が緩やかに進むとみる要因として日本の財政政策の転換が鮮明になりつつある点が挙げられる。政治資金パーティーを巡る問題による積極財政路線の最大派閥・安倍派の影響力低下を背景に、政府の税制調査会の会長が11年ぶりに交代。アベノミクスを支えた中里実氏が退き、新たに会長に就任したのが翁百合氏だ。

翁氏は、岸田文雄政権が植田和男氏を日本銀行の新総裁に起用する直前の23年1月、財界・学識者で構成される令和臨調で緊急提言を取りまとめ、「日銀の異次元金融緩和でバラマキ的財政支出に歯止めがかからなくなった」と警鐘を鳴らしていた人物。財政再建への動きは将来の税・社会保障への家計の不安を和らげ、中長期にわたり個人消費、ひいては経済成長にプラスとなる。海外勢の円資産投資も助け、過度な円安の抑制の後押しとなるだろう。

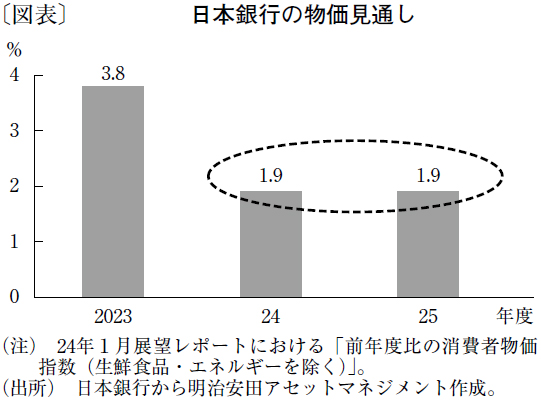

第二に、日銀が次回展望レポートを出す4月会合で物価見通し(図表)を上方修正し、マイナス金利を解除するとみられる点だ。実質GDP成長率(速報値)が昨年後半2期連続マイナスとなったため、植田総裁は「春闘に加え、景気回復の持続性も確認して解除を判断する」と踏み込んだ発言をしている。

一方、米連邦準備制度理事会(FRB)は1月の連邦公開市場委員会(FOMC)声明文で、従来の利上げへの言及を利下げへの言及に置き換えた。米国の利上げの確率が極めて低くなり、日米金利差が縮まる展開が見えてきた。

ただし、前述の理由があっても円高が加速するまでには至らないだろう。日銀の内田眞一副総裁は2月8日の奈良県金融経済懇談会での講演において、市場が織り込む政策金利を事実上追認した。とはいえ市場での12カ月先金利は0.3%で、24カ月先でも0.5%前半でしかない。現時点で、日本の金利上昇は緩やかなものになる見通しだ。

一方、米国は依然として景気が力強く、6カ月連続で低下してきた消費者物価指数も1月は予想外に高かった。市場が見込む米利下げ開始時期は確実に後ずれしつつある。

超円安の収束シナリオを崩しかねない波乱要因を挙げるならば、今秋の米大統領選挙である。トランプ候補が勝利する蓋然性が高まれば、大統領在任中の法人減税(17年末)の連想から景気過熱への警戒、ひいては利上げ観測すら浮上しかねない。その場合、予想の上限値である「1ドル=152円前後」を超える超円安シナリオも視野に入れる必要があるだろう。(「週刊金融財政事情」2024年3月12日号より転載)

週刊 金融財政事情

関連ニュース

- 〈インタビュー〉本気度を示す出資でのリスクテイクでスタートアップ支援に全力(みずほ銀行 常務 大櫃 直人)

- 地域金融こそが担うべきスタートアップ支援への期待

- 「測る」「伸ばす」「守る」の観点で進めるスタートアップ支援

- ディープテック向け融資を後押しする債務保証制度の狙いと概要

- 物価と賃金の好循環定着へ、カギは「金利ある世界」への順応

- いよいよ現実味を帯び始めた政府の「デフレ脱却宣言」

最終更新:3/11(月) 9:30

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 金融財政事情研究会 記事の無断転用を禁じます。

© LY Corporation