ポートフォリオ

アーバネット Research Memo(4):堅調な販売環境が続くなか、高い業績水準を維持

3/6 14:54 配信

![]()

| 現在値 | ||

|---|---|---|

| アーバネト | 427 | +3 |

■業績動向

1. 過去の業績推移

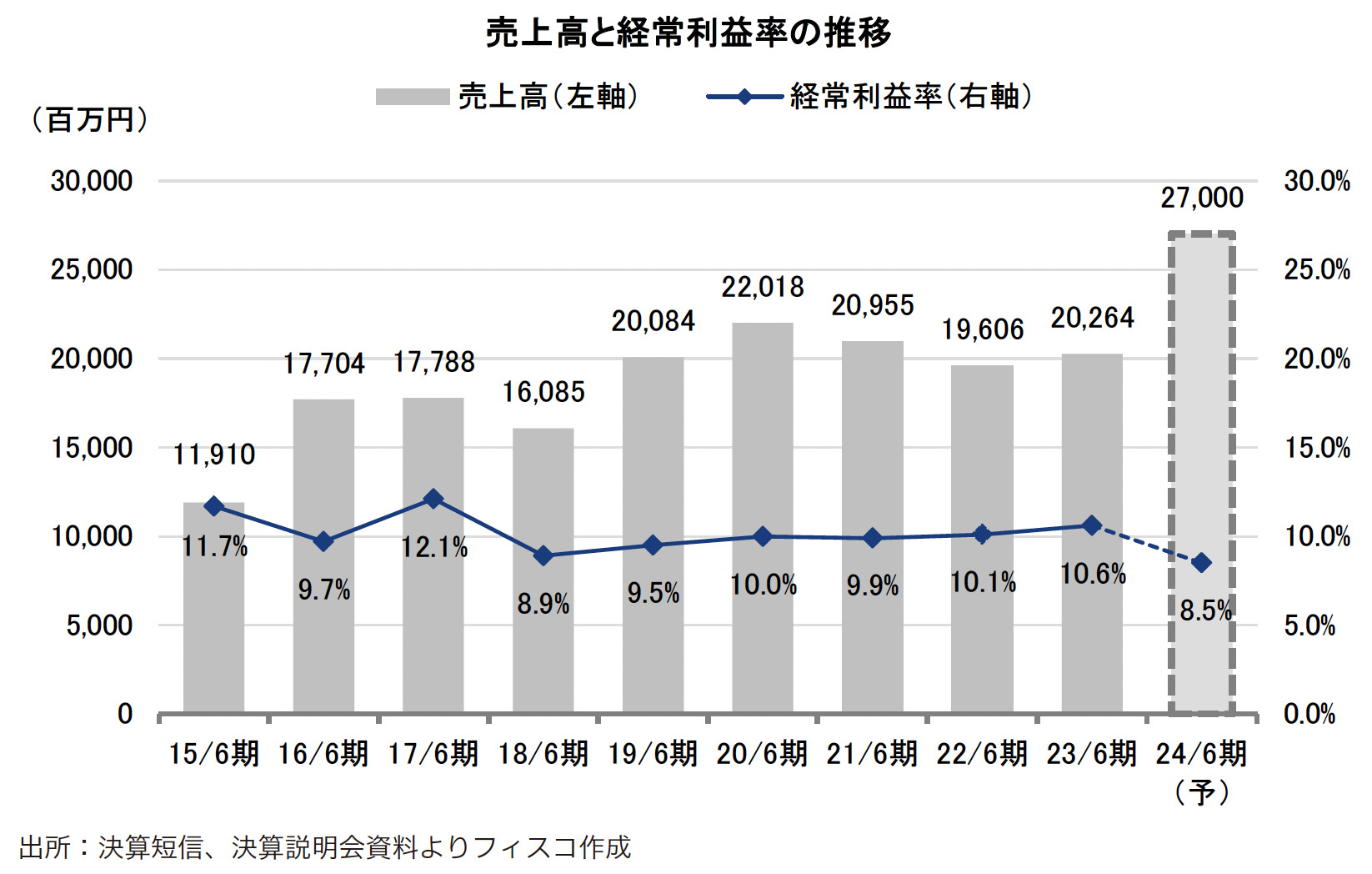

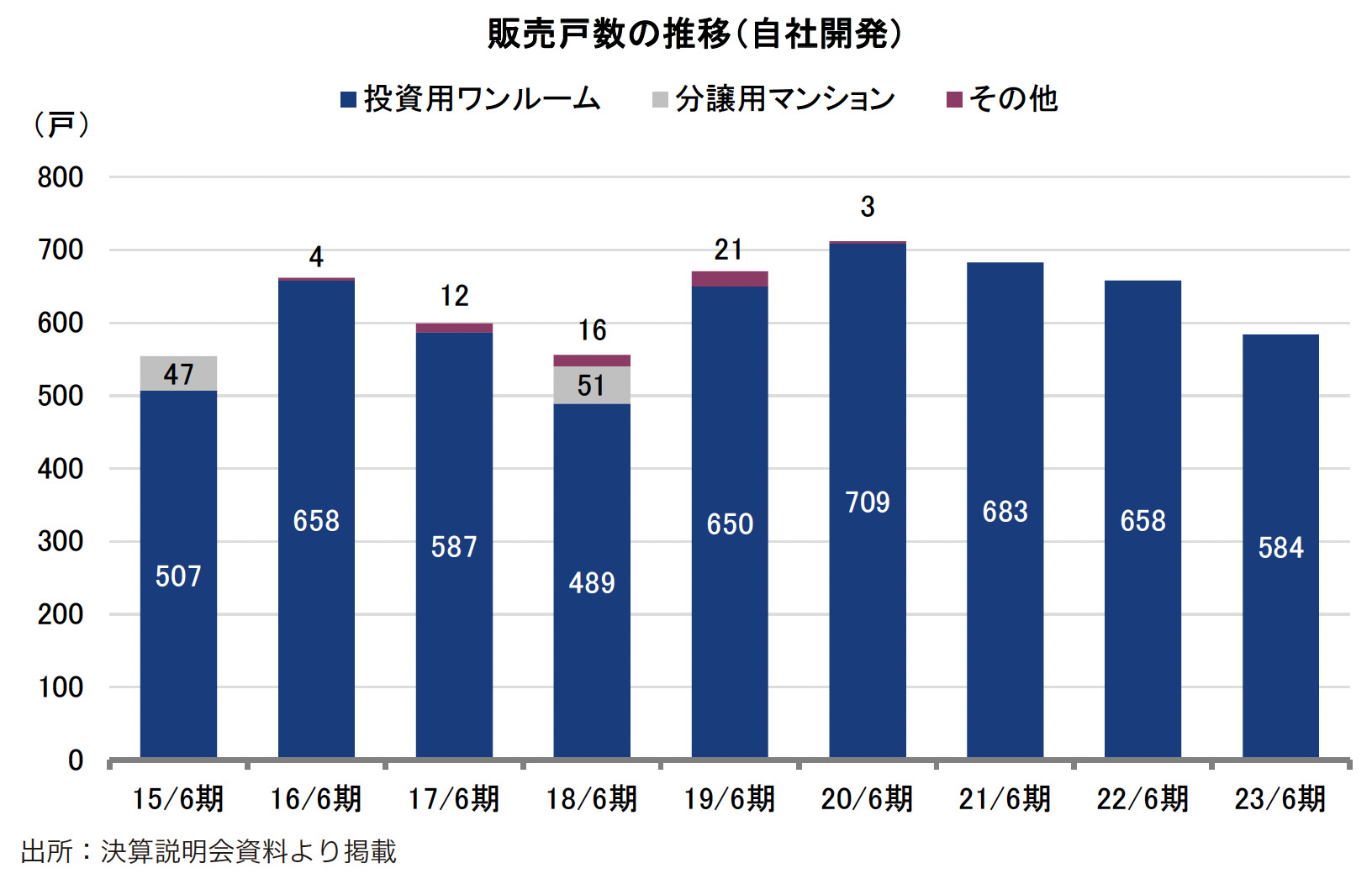

過去の業績推移を振り返ると、主力である投資用ワンルームマンションにおける販売戸数の拡大がアーバネットコーポレーション<3242>の業績をけん引してきた。2008年のリーマンショックの影響などによる金融引き締めを背景として、2011年6月期にボトムをつけたものの、金融緩和の動きとともに、順調に開発物件を積み上げることで業績は回復から拡大基調をたどり、2020年6月期は2期連続で過去最高業績を更新した。2021年6月期以降、業績の伸びはやや足踏みしているものの、高い業績水準を維持しているとの見方が妥当であろう。特に投資用ワンルームマンションの売れ行きが好調であることや、海外投資家や事業会社等への1棟一括直接販売による販売単価の上昇もあいまって、経常利益率も10%前後の水準で推移してきた。

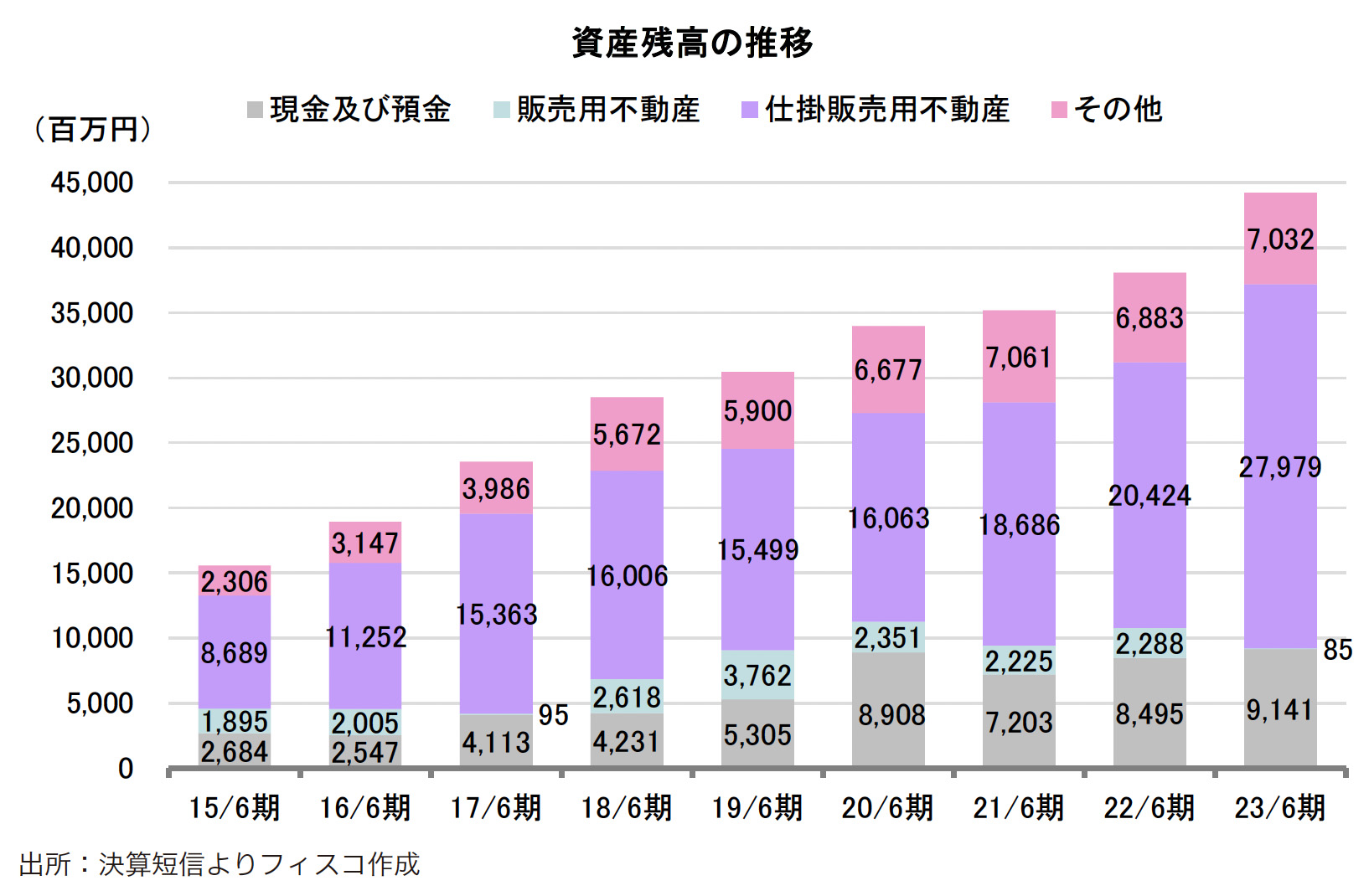

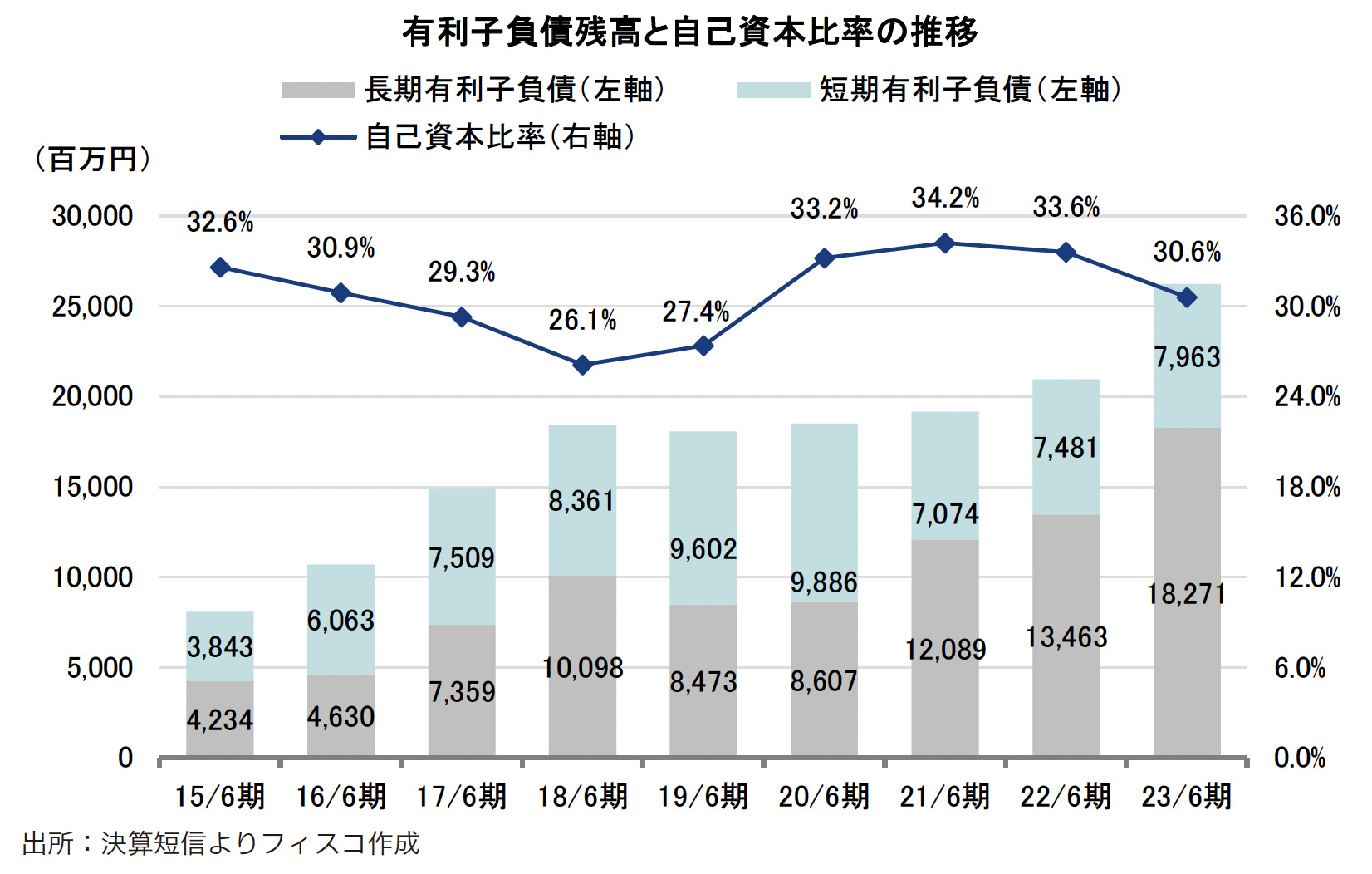

一方、財務面では、開発物件の積み上げなどに伴い有利子負債残高も増加傾向をたどってきた。ただ、内部留保の蓄積に加え、2015年6月の公募増資(約13億円)や2019年12月の公募増資等(約20億円)により、自己資本比率は30%を超える水準となっている。2014年6月期以降、固定資産が拡大しているが、安定収益源の確保や融資担保となる賃貸収益物件の取得を進めてきたこと、研究開発として取り組んでいるホテル事業によるものである。ここ数年、用地取得の困難な状況が続くなか、物件厳選の方針により棚卸資産(販売用不動産と仕掛販売用不動産の合計)を着実に積み上げてきたことや、固定資産(自社保有ホテルや賃貸収益物件の取得等)の増加などにより資産残高も拡大傾向で推移してきた。

(執筆:フィスコ客員アナリスト 柴田郁夫)

《SI》

フィスコ

関連ニュース

- アーバネット Research Memo(5):2024年6月期上期は販売戸数の拡大、ホテル事業の黒字化で大幅な増収増益

- アーバネット Research Memo(6):新株予約権の発行をはじめ、戦略的な業務提携やM&Aを相次いで実現

- アーバネット Research Memo(7):2024年6月期業績予想を増額修正。売上高、利益とも過去最高更新の見通し

- アーバネット Research Memo(8):事業ポートフォリオの拡充により持続的な成長を目指す

- アーバネット Research Memo(9):サステナビリティ基本方針の下、持続可能社会への貢献と企業価値向上を目指す

最終更新:3/6(水) 15:36

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 フィスコ 記事の無断転用を禁じます。

© LY Corporation