42歳専業主婦、貯金25万円。夫の会社が倒産して収入が半分になってしまいました

12/28 22:20 配信

![]()

◆夫の月収が52万円ほどでしたが、会社が倒産してしまい、収入が半分に

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。

今回の相談者は、夫の会社が倒産してしまい収入が半減し、住宅ローン返済等で悩む専業主婦の方。家計に無駄なところがあれば、削減する努力をしたいといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

▼相談者

みみさん(仮名)

女性/専業主婦/42歳

関東/持ち家(一戸建て)

▼家族構成

夫(46歳)、子ども(11歳)、実母(71歳)、犬と猫

▼相談内容

毎月の生活費がぎりぎりで、貯金ができません。住宅ローンを組んだときは、夫の月収が52万円ほどだったが、会社が倒産してしまい、収入が半分になってしまいました。

教育資金、老後資金、家の修繕などで使いたいので、貯蓄をしたいです。無駄なところがあれば、削減する努力をします。どうぞアドバイスよろしくお願いいたします。

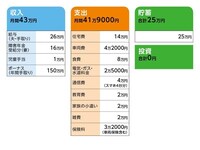

▼家計収支データ

みみさんの家計収支データは図表のとおりです。

▼家計収支データ補足

(1)収入について

相談者コメント「同居している母から生活費は受け取っていません(※母の財産は現時点で預金30万円ほどです)」

(2)住居費について

・購入時の物件の状況:新築物件を11年前に購入

・物件価格:5380万円

・頭金:100万円

・ローン残高:3980万円

・借入期間:35年(※残り29年)

・金利のタイプ:変動金利1.2%

・毎月の返済額:14万円

・ボーナスの返済額:なし

・固定資産税:13万円くらい

相談者コメント「家の修繕費は、60万円くらいを想定しています。勤めていた会社が倒産し、ローンを銀行でのばしてもらいました」

(3)車両費について

相談者コメント「内訳は、車2台分のローンが2万2000円、2台分のガソリン代が2万円になります。車は最近購入したばかりなので、買い替えの予定は当分ありません」

<ローン詳細>

・借入額:125万円(※2台分)

・金利:1.46%

・ローン残高:89万円

(4)加入保険について

・住宅(火災、地震、水害)=1万円/月

・夫/共済(死亡と医療)=3000円/月

・子ども/共済(死亡と医療)=3000円/月

・車両保険(対物対人保障)=1万円/月

・動物/6000円/月

※相談者は持病があるため保険には入れない

(5)教育費について

相談者コメント「児童手当は、いつの間にか生活費に消えてしまい、貯められていません。子どもは、高校卒業したら働くと言っていますが、私たちは、大学か専門学校に進学し、資格など取得してほしいと思っています」

(6)ボーナスの主な使い道について

相談者コメント「夫の名義でカードローン返済が180万円ほどあり、ボーナスはその返済に消えます」

(7)お勤め先について

相談者コメント「夫の務め先は、60歳で退職金がありますが、金額は不明です」

(8)年金について

相談者コメント「年金65歳から夫月21万円、私月5万円ほどです」

▼FP深野康彦の3つのアドバイス

アドバイス1:カードローンは毎月払いに変更し、その分、家計の引き締めを

アドバイス2:カードローン、車のローン返済が終われば苦境を脱せられる

アドバイス3:60歳時点で約1500万円。あとは年金額の範囲での生活を

◆アドバイス1:カードローンは毎月払いに変更し、その分、家計の引き締めを

会社の倒産で収入が半減したこと、本当に大変でしたね。カードローンがあるのはその影響かもしれませんが、まだここで踏みとどまっているので、挽回の余地はあります。ただし、これから2~3年は、厳しい状況であることは、理解してください。

まず、カードローンですが、ボーナスでまとめて返済している返済プランであれば、毎月払いに変えるよう交渉してみてください。ボーナスは業績で変動するものですから、ボーナス頼みになってしまうと返済が滞ってしまう可能性もあります。

毎月払いにし、家計に組み込んで確実に返済していくようにしてください。その分、他の支出を引き締めることで、乗り切りましょう。カードローンの残高から推測すると毎月払いは、4万~5万円になると思われます。

毎月の返済が4万円であれば、収入が43万円に対し、支出は46万円。3万円の赤字になります。そこで、思い切った家計の見直しをせざるをえません。

現在の支出のなかで、食費、通信費で12万円かかっています。いずれも4人家族とはいえ、少し高いように思います。この2項目から4万円は削減してください。

また現在の収支でも1万円の差額があります。これで5万円。さらに、現在は貯蓄できていませんので、貯蓄するために、もう少し家計の見直しが必要になります。

車が2台ということですが、ご主人が仕事で車を使っていないのであれば、1台は処分し、通勤などの送り迎えはみみさんがする、というように、車のコストを下げることも必要です。

1台になれば、現在の車両費を2万円削減できます。残りは、教育費、家族の小遣い、雑費から1万円。これで合計8万円です。

つまり、毎月の支出を38万円に抑え、貯蓄は5万円。今でも生活費がギリギリと書かれているにもかかわらず、無慈悲に思われるかもしれませんが、もともと、月収52万円であった生活のまま、現在に至っているわけです。

残念なことですが、収入が半減したなら、それに合わせて生活コストを下げるほかないのです。

上記の削減案でなくても構いません。食費をもっと減らせるから家族の小遣いはそのままにする、車2台は必要だから、その分、通信費は格安スマホで4人で1万円に抑える、というように、全体でどのようにして38万円以下に抑えるか、ご夫婦で話し合ってみてください。

◆アドバイス2:カードローン、車のローン返済が終われば苦境を脱せられる

カードローンを毎月払いに変更することで、ボーナスの使い道にゆとりがでてきます。

今後は、ボーナスから100万円は貯蓄に回し、残った50万円は予備費に。予備費は、突然の出費やまとまったお金が必要になる買い物、家族でのレジャーなどに充てることができます。

毎月の家計が苦しい分、どこかで息抜きも必要です。そうしたことのために、ボーナスの一部を使うといいでしょう。

今後2年半の貯蓄プランとしては、毎月5万円+ボーナス100万円で、年間160万円貯蓄できることになります。

まず、半年で30万円+現在の貯蓄25万円で55万円に。半年後から1年で55万円+160万円=215万円。

この時点で車のローンは完済させてしまいましょう。すぐに1台処分するかどうかにもよりますが、もし2台所有のままであれば、ローンの残りを差し引いても、貯蓄は150万~160万円は残り、その後は車のローン分も貯蓄に回すことができます。

そこからは毎月7万2000円、ボーナスから100万円で年間186万円貯蓄できる家計に生まれ変わります。

さらに1年経てば、カードローンの残高も半分以下に減っているのではないでしょうか。この時点で貯蓄は340万円前後あるのですから完済してしまってください。

もうひとつ、気がかりなのが住宅ローンで、変動金利で1.2%は現在の金利水準からすると高めです。ローンの返済期間延長をしているので、今、借りている金融機関での交渉は難しいと思います。別の金融機関での借り換えがいいでしょう。

カードローンが残っているうちは、審査が厳しいと思いますので、カードローンの返済が終わってから、その時点での金利水準を調べ、借り換えを検討するようにしてください。

とにかく、この2~3年が頑張りどころです。今は現預金もない状態で、住宅ローンとカードローン、車のローンを抱えています。少なくともカードローンと車のローンがなくなりさえすれば、このあとの家計は、もう少しラクになるはずです。

◆アドバイス3:60歳時点で約1500万円。あとは年金額の範囲での生活を

2年後にはご主人は48歳。年間186万円貯蓄できれば、60歳までの12年で2232万円貯めることができます。その間、お子さんの教育費に700万円使ったとしても、1500万円を残すことができるのです。

60歳時点での退職金が上乗せされ、60歳以降も働いて収入を得ることで、少しでも貯蓄の取り崩しを遅らせることができれば、あとは年金受給額の範囲で日々の生活費を抑えるだけです。

現在の予定年金受給額よりご主人の分は増えると思いますが、それでも月26万円程度あれば、十分、夫婦二人の生活は送れるでしょう。家の修繕費や、思いがけない医療費などに対応するために、1500万円は大事にしてほしいと思います。

最後に、保険についてです。家計が膨らんでいるわりには、保障は心もとないのが現状です。ご主人の死亡保障は1000万円、お子さんが成人するまでの10年。割安な掛け捨ての定期保険で確保してください。

本人の医療保険がないのも気がかりです。持病があっても加入できる条件緩和型の保険があります。保険料は高くなりますが、入院日額5000円、10年更新型で、できれば加入したほうがいいでしょう。

お子さんの共済は不要です。子どもの医療費負担については、自治体に確認してください。一定年齢までは医療費無料の自治体も多くあります。

とにかく、今から2~3年、頑張るしかありません。お子さんの教育費確保のためにも、家計の見直しを実践してくださいね。

◆相談者「みみ」さんから寄せられた感想

ご丁寧なアドバイス大変ありがとうございました。家計の立て直しができる余地がありそうで、希望がもてました。気を引き締めて、頑張ってやりくりしてみようと思います。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

あるじゃん(All About マネー)

関連ニュース

- ◆48歳貯金ゼロ。塾代も出せないキャッシング頼みの家計です…

- ◆44歳、毎月の返済は27万6000円。ストレスで病気にも…

- ◆47歳子どもは中学生2人、貯金140万円。離婚予定です

- ◆43歳子ども3人、貯金250万円。夫婦ともに低収入で、どうすればいいかわからない

- ◆33歳子ども3人、貯蓄ゼロ。夫の奨学金返済と借金もあります。子どもにお金がかかってくるのにどうしたらいいでしょうか?

最終更新:12/28(土) 22:20