ポートフォリオ

【新興国経済】不安要因が見え隠れするブラジルレアル

4/15 9:30 配信

![]()

年初からブラジル通貨レアルの雲行きが怪しい。4月初めにブラジル中央銀行は、ルラ政権発足後初となる為替介入を実施した。理由は資金需給の安定などとされているが、レアル安懸念も見え隠れする。

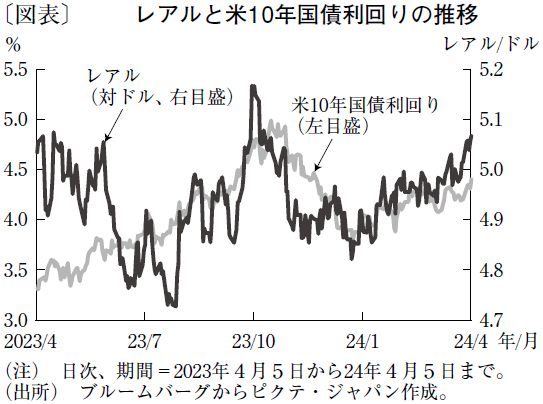

昨年後半のレアルの動向を見ると、米国金利上昇局面ではレアル安、反対に米金利低下局面ではレアル高傾向だった。レアルは他の新興国通貨同様、米金融政策にその動向を左右される構図だが、注目したいのは2024年の動きだ。米国の利下げ開始時期予想の後ずれがレアル安要因となるのは従来どおりだが、今後のレアルの動向を見る上で次の3点は欠かせない。

1点目はルラ政権の財政政策だ。ルラ政権は発足後、政府が設定する基礎的財政収支(プライマリーバランス)目標未達の場合、歳出増を抑える法案を可決させるなど財政規律を重視してきた。23年末には、大手格付け会社がブラジルの財政改革を評価して同国を格上げし、レアルを押し上げた。しかし、ブラジルの景気回復は鈍く、ルラ政権は今年になって自動車産業への補助金や電気料金補助政策などバラマキ政策を復活させた。24年の財政赤字ゼロの目標達成に疑問も残り、財政政策はレアル安要因に傾きつつある。

2点目はブラジル株式市場の不振だ。年初来、世界的に株式市場が堅調であるなか、ブラジル株は景気回復の鈍さから軟調模様だ。ボベスパ株価指数の年初来騰落率はマイナス圏で推移し、これを背景とした海外株式投資家の資金流出もレアル安要因となっている。3月にはブラジル大手国営石油会社が特別配当の見送りを発表したが、この決定の背後には政府の関与が報道され、株価不振に拍車をかけた。

3点目は金融政策だ。ブラジル中銀は23年8月の金融政策決定会合で利下げを開始し、6会合連続で0.5%の利下げを続けている。筆者はこれまでの利下げを深刻なレアル安要因とみていない。カンポス・ネト総裁率いるブラジル中銀は、インフレ率低下を確認した後、慎重に利下げを進めてきたからだ。しかし、ブラジルは労働市場がタイトで、今後のインフレ鈍化は緩やかなものとなりそうだ。従って、今後は利下げペースを抑える必要がある。

ブラジル中銀は3月の会合で「次回5月会合で0.5%の利下げを実施した後、下げ幅を縮小する」との対応策を示している。筆者は、ブラジルの年末の政策金利を9%程度と予想する。これは、同国の中立金利から判断し若干の引き締め水準と思われるが、今後の利下げペースに対する市場の評価には不透明感が残る。

さらなる不安は、ネト総裁の任期が24年末に終了予定であり、次に誰が就任するかが定まっていないことだ。ルラ政権の人選によっては大幅なレアル安も懸念される。レアルの先行きに当たり、米金融政策以外にもブラジルの財政政策や中銀総裁人事などが判断材料になり得よう。(「週刊金融財政事情」2024年4月16日号より転載)

週刊 金融財政事情

関連ニュース

- 銀行界におけるマネロン対策の現在地

- 24年4月以降の金融機関に必要な対応と金融行政の方向性

- FATF第4次相互審査後の政府の取り組みと成果

- 24年3月末対応は「終わり」ではなく「始まり」

- シリーズ 問われる金融・財政政策⑫・完 財源なき政策実行が慢性化し、日本の財政は“砂上の楼閣”(神奈川大学 特別招聘教授 矢野 康治)

- 国内LBOファイナンス市場の発展に欠かせない地銀の態勢整備

最終更新:4/15(月) 9:30

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 金融財政事情研究会 記事の無断転用を禁じます。

© LY Corporation