ポートフォリオ

日プロ Research Memo(12):人材育成による着実な収益力向上に注目

3/1 15:12 配信

![]()

| 現在値 | ||

|---|---|---|

| 日プロ | 1,089 | +9 |

■成長戦略

5. アナリストの視点

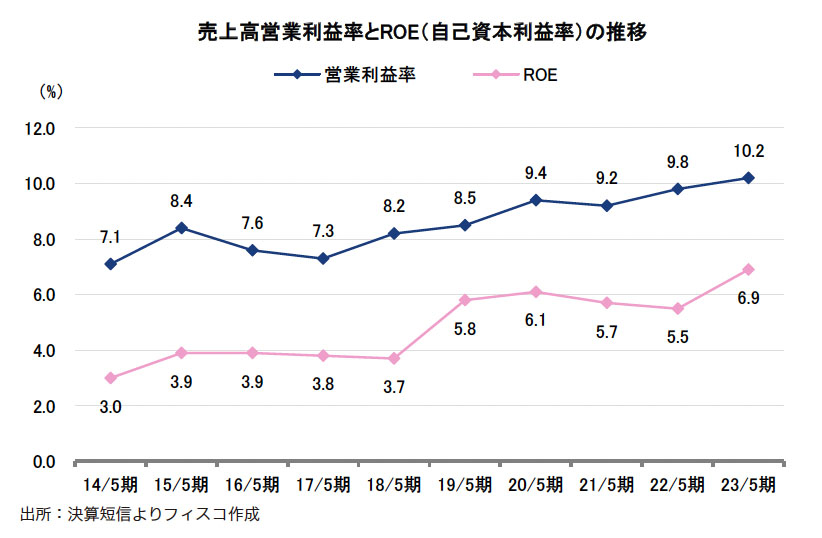

日本プロセス<9651>はシステム開発・ITサービス業界において「規模は小粒ながら独自のポジション」を確立し、堅実な経営によって安定した収益と配当を維持してきた。この点だけでも安定的な投資対象として評価できると弊社では考えている。そして2010年代後半より利益率向上に向けた施策を展開した結果、おおむね8%前後で推移していた売上高営業利益率は2020年5月期に9%台、さらに2023年5月期には中期目標としていた10%以上を達成した。また2010年代は3%台で推移していたROE(自己資本利益率)も2020年代には6%前後に上昇しており、収益力は着実に向上している。現在の第6次中期経営計画では持続的成長に向けた基盤構築のステージと位置付けて人材育成を推進している。次期の中期経営計画(2025年3月期~)でも基本方針に大きな変化はないと考えられるが、今後も着実な人材育成により、さらなる収益力向上が期待できるだろうと弊社では注目している。

(執筆:フィスコ客員アナリスト 水田雅展)

《SI》

フィスコ

関連ニュース

- 日プロ Research Memo(1):社会インフラ分野の制御・組込システムに強みを持つ独立系ITサービス企業

- 日プロ Research Memo(2):独立系のシステム開発・ITサービス企業

- 日プロ Research Memo(3):社会インフラ分野の制御・組込システムで培った高品質・信頼性が強み

- 日プロ Research Memo(4):自動車システムが牽引して利益率上昇基調

- 日プロ Research Memo(5):規模は小粒ながら独自のポジションを確立

最終更新:3/1(金) 16:28

注意事項

- Yahoo!ファイナンスについて

- 株式、国内指数、ETF、REIT等

- 世界の株価指数

- 米国株

- FX経済指標

- 投資信託

- 時系列

Copyright © 2024 フィスコ 記事の無断転用を禁じます。

© LY Corporation